現金実査は、忙しい中小企業経営者にとっては面倒であると思います。

しかし、現金はすべての取引の始まりと終わりであるので重要です。

現金はしっかり記帳しているのだから残高は合っている「はず」と思い込まずに、現物確認をしましょう。

このような基本的な管理をしていないと、あなたのビジネスの信頼性が大きく揺らぐかもしれません。

この記事を読むと、現金実査について次のことがわかります。

- 現金実査とは

- 現金実査はいつやればいいのか

- 具体的にどのようにやるのか

現金実査を確実に行うと、基本をおろそかにしない堅実な会社であるという信頼性を高めることができるでしょう。

1.現金実査とは?

現金実査とは、定期的に現金の在り高をカウントし、帳簿上の現金残高が正確かどうかを確かめることをいいます。

2.現金実査はなぜ必要か?

現金は換金することなく、即座に使うことができるので、着服や横領の危険性があります。

ですから、管理を十分に行う必要があります。

中小企業では人手が足りないので、現金管理を一人にすべて任せてしまうところもあるでしょう。

このような状況にあると、管理体制の不備を突かれた不正が行われ、多額の損失を被ってしまう危険性が高まります。

現金の入出金記録については会計ソフトに入力し、打ち出した帳票類は手書きのものとは違いとてもきれいです。

こういった帳票を見ると、現金残高に間違いがないように感じるでしょう。

しかしながら、入出金記録から算定した「帳簿」上の現金残高はあくまでも結果であって、現実の現金在り高と必ずしも一致するとは限りません。

つまり、ビジネスにおける取引の「起点」であり、「終点」でもある重要な現金について帳簿さえしっかり付けていれば大丈夫であるとは言えないのです。

記録と実際の在り高をカウントし比較しなければ、一致しない原因が帳簿記録の間違いからか、何らかの理由による現金在り高の過不足からなのかを知ることができません。

だから、現金実査が必要なのです。

3.現金実査のやり方

3-1.いつ現金実査すればいいのか?

基本は毎日、現金出納業務が終わったら現金実査を行い、帳簿記録と照合します。

小売りなどの現金商売では、毎日現金実査をしていると思います(実際、現金残高も多い)。

一方、製造業などは手形決済や振込みの利用により、現金は小口しか持たないのであまり必要性を感じない方もいるかもしれません。

しかし、こういった基礎的な管理をないがしろにすると、全体へ悪影響を及ぼすこともあるのです(ちょっとした気のゆるみが致命傷を与えることについては、こちらの記事で解説しています)。

現金を預かることや払い出しについては間違いないようにしていますが、残高はどうなっているか確認しないのでわかりませんという銀行に対して、信頼してお金を預けようとは思わないはずです。

もし、あなたが現金を杜撰に管理しているなら、銀行、税務署、取引先が信頼できないと思うのは当然ではないでしょうか?

もちろん、取引先はあなたの現金管理が杜撰かどうかわかりません。

しかし、しっかりしている社長(スキのない社長)とそうでない社長(穴だらけの社長)は外面から醸し出す雰囲気でなんとなくわかるものです。

ですので、現金残高なんて合っている「はず」と思わずにしっかり現物確認をしましょう。

3-2.現金実査の具体的やり方

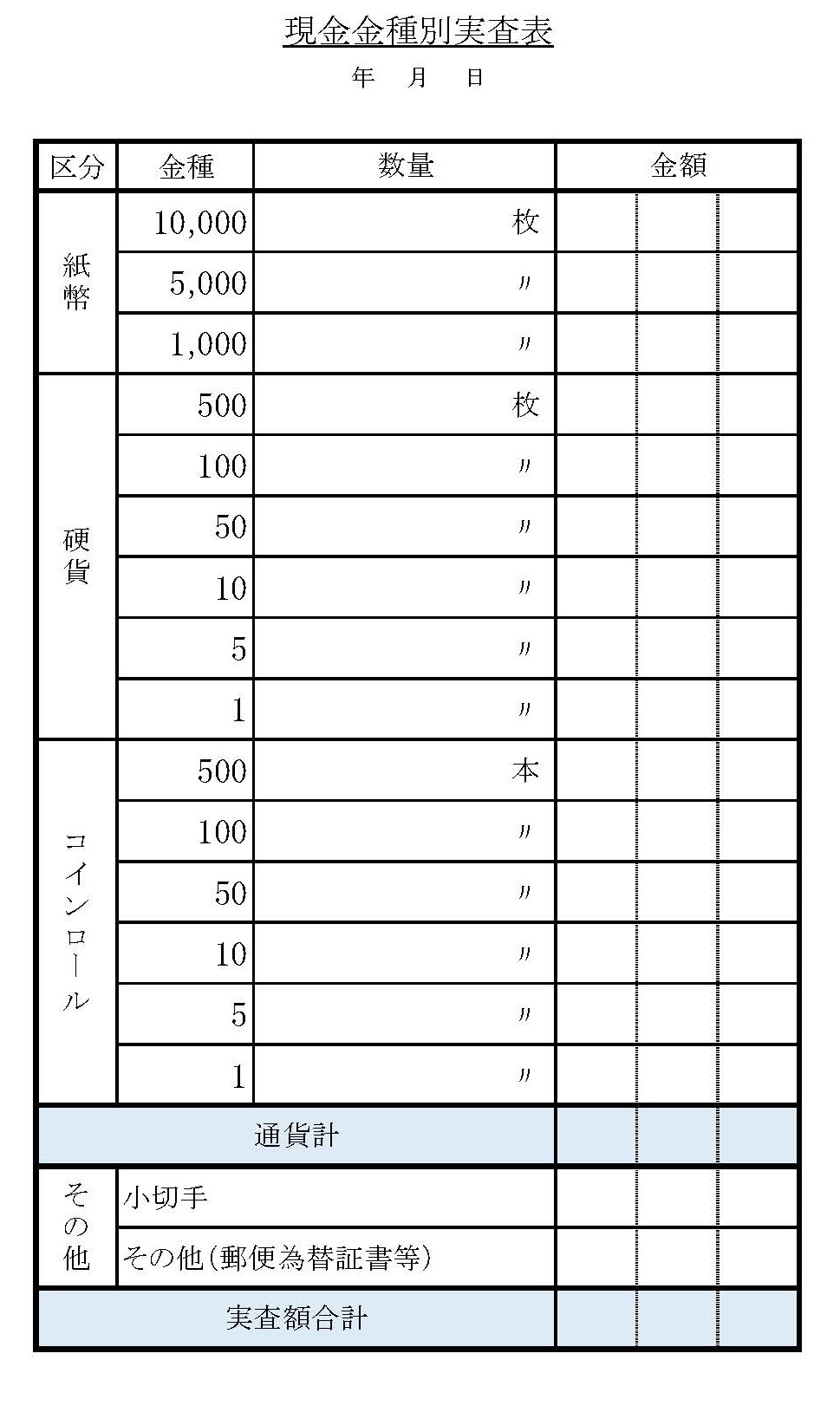

会社にある通貨を実際に数え、次のような現金実査表に記入します。

もし、会計記録を自分以外の誰かに任せているなら、その人が現金実査をしてはいけません。

記帳(会計入力)と実査の担当者は分けましょう。

不正が起こらない(起こす気にさせない)仕組みを内部けん制と言いますが、人員の少ない中小企業で実行可能なような仕組みづくり(たとえば税理士など第3者のチェックなど)を工夫しましょう。

3-3.現金実査額と帳簿残高が合わない場合

小売りなど毎日の現金収支件数が多いと帳簿と実査金額が一致しないこともあるでしょう(ヒューマンエラーはつきものです)。

しかし、不一致の原因を究明しないと、いつまで経ってもこうしたエラーは少なくなりません。

むしろ、増えていく可能性があります。

過不足の原因には、

- 桁違いで入力した

- 数字を間違えて入力した

- レジの誤操作

- お釣りを多く(あるいは)少なく渡した

などいろいろあるでしょう。

このような原因解明のためには、過去の証憑(領収書や請求書)などを見る必要も出てきます。

このような点からも、実査はなるべく毎日やったほうが良いことがわかります。

これらのミスは速やかに正しく修正しなければなりません。

もちろん、原因を究明できたからといってすべてを修正できるとはかぎりませんが(たとえば、つり銭間違い)・・・。

なお、原因が判明しない場合は「現金過不足」という勘定科目で処理します。

現金過不足は期末までの間に原因を解明できなければ、最終的に「雑損」、「雑益」として処理することになります。

まとめ

現金実査は現金管理の基本です。

このような基本的な管理を実施している会社とそうでない会社では税務署などがあなたに持つ信頼に差が出ます。

関連記事