会計上のミスはその都度対処療法で対応していても、一向に減少しないことがあります。

ミスが減らないのは、単に経理の問題ではなく、会社の業務全体に弱点があるからかもしれません。

1.3つの会計上のミス

会計上の誤りは次の3つがあります。

- 財務諸表の基礎となるデータの収集又は処理上の誤り(以下、処理上の誤り)

- 事実の見落としや誤解から生じる会計上の見積りの誤り(以下、見積りの誤り)

- 会計方針の適用の誤り又は表示方法の誤り(以下、会計方針適用の誤り)

経理上の誤りで、多くの方がイメージするのは「1.処理上の誤り」でしょう。

データ収集の誤りは、たとえば書き損じた領収書と正しい領収書を2重に会計処理してしまうことです。

また、処理上の誤りは、たとえば数字の桁を間違えるや勘定科目を間違えることです。

「2.見積りの誤り」は、たとえば貸倒処理についての誤りが考えられます。

「中小企業の会計に関する基本要領」によれば、債務者(売掛金など相手先)の資産状況、支払能力等からみて回収不能な債権や回収不能のおそれのある債権については回収不能額や回収不能見込額の概算額を見積り計上します。

これら見積額の誤りによって、会計上のミスが生じます。

「3.会計方針適用の誤り」は定額法で計算すべき減価償却費を定率法で計上してしまうなどです。

また、表示方法の誤りは特別損失で計上すべきであった有形固定資産売却損を営業外費用で計上してしまうなどです。

「2.見積りの誤り」、「3.会計方針適用の誤り」も重要ではありますが、中小企業の場合は発生頻度が多いのは「1.処理上の誤り」でしょう。

日常的に発生する「1.処理上の誤り」を極力少なくしたいと考えている経営者は多いはずです。

当記事では、「1.処理上の誤り」の防止方法について重点的に言及します。

2.経理ミスが生じる原因

「1.処理上の誤り」はなぜ起こるのでしょうか?

一般に、原因として次のことが挙げられます。

- 担当者の知識不足・集中力低下

- 経理での膨大な作業量

- 作業手順の非標準化

- ミスを防ぐ体制の不備

経理ミスはある一つの原因により発生するというよりも、複合的な原因により発生することが多いのです。

経理のミスについて、担当者の能力不足ということで済ましているかもしれません。

しかし、なぜ知識が十分でないのか、集中力を欠くのかを突き詰めて考えないと、いつまでも改善しないでしょう。

会社の数字に係わることは「経理」にすべて任せていないでしょうか?

担当者は作業量が多く知識を蓄える余裕がないのかもしれませんし、その膨大な作業で集中力を失っているのかもしれません。

数字に関する事務作業をすべて経理に任せると必然的に作業量は多くなります。

さらに、人員や売上といった企業規模が拡大すると、経営者が思う以上に経理業務の作業量は増大し、複雑化します。

まだ、規模の小さいときにうまく回っていた「事務作業は経理」から脱却しないと、経理負担ばかりが増え、ミスが少なくなることはありません。

また、経理ミスの多い会社は業務が標準化されていません。

業務の標準化は経理作業の手順を明確にするだけにとどまらず、経理で処理すべき作業範囲を明らかにします。

経理でのイレギュラーな作業を排除し、作業をルーティン化できるため、効率的な業務遂行が可能になり、ミスを減少させる効果があります。

ミスを防ぐ体制については、人材不足を理由に体制の不備を看過しているかもしれません。

しかし、ミスをチェックする体制は担当者のみのチェックだけでは限界があるので整備する必要があります。

3.経理ミスは完全に防げるか?

経理処理すべき事項は多岐にわたり、処理すべき量も多いので、経理ミスが生じるのはある意味仕方のないことではあります。

経理ミスは絶対にあってはならないと考える方もいるかもしれませんが、人が行う作業である以上、ミスを完全になくすことは実は非常に難しいことなのです。

とはいえ、ミスを防ぐ有効かつ効率的な施策を講じていないと、銀行や取引先などの財務諸表利用者だけでなく経営者自身の判断を誤らせるような重要なミスも回避できなくなります。

経理ミスを完全に回避できないとしても、有効なミス防止策や発見策を講じることにより、重要なミスは完全にないという状態を目指さなければなりません。

4.会計上のミス防止策

会計上のミスが明らかになるのは、当然のことながら経理担当部署です。

しかし、経理部署内の対策のみでミスを低減できるわけではありません。

他部門(あるいは営業などの他の担当者)で作成したデータに誤りがあるため、会計上のミスが生じることもあるからです。

どうしてもミスが低減できない場合、ミスの発生を点で捉えるのではなく、業務の一連のフローから捉える必要があります。

ミスを極力少なくするためには経理に至るまでの一連の事務処理を理解し、ミスを発生させる原因を見つけ出す必要があります。

4-1.ミスの把握と主要業務の見える化

会計処理の誤りを効果的に少なくするためには、どのようなミスがどこで生じたかを記録する必要があります。

また、ミスの原因が業務フローを原因にしていることも多いので、業務を記述化すると効果的です。

① ミスの記録

会計処理の誤りを効果的に防止するためには生じたミスをまず記録する必要があります。

ミスが生じた都度対処して終わりにするのではなく、一定期間、記録しておきます。

いつ、どこの部署(あるいは担当)で、どのようなミスが発生したか、また、その理由などを記録しましょう。

案外、会計上のミスには日付(月末)や部署などに偏りがあることがわかるでしょう。

② 業務の記述化

仕入、売上、経費精算等の業務を第三者に説明できるでしょうか?

経営者の頭の中にある業務の流れはもうすでに変わってしまっているかもしれません。

それは各担当者がやりやすいように業務の手順を変更している可能性があるからです。

実は効率性のみを考えて業務の流れを構築すると、ミスの発見・防止に弱点が生じることが多いのです。

たとえば、後で述べるダブルチェック(後述)は所定の担当者がしっかり処理すれば必要ないと考える経営者もいるでしょう。

作業の効率性とミスの発見・防止対策はトレード・オフの関係にあります。

だから、効率性とミスの発見・防止の両者を高度なレベルで満足させるフローを構築しなければなりません。

業務の記述化は、現在の業務を見える化できるため、このような要求に応えることができます。

記述化の方法は、文章、フローチャートがあります。

フローチャートを描いたことがない場合は、ハードルが高いと感じると思います。

ですので、最初は文章形式で業務を記述化することをお勧めします。

その際、次のように5W1Hのうち「誰が(営業担当者)」、「いつ(日次、月末、月初)」、「どこで(部署)」、「何を(何の作業、たとえば旅費精算書の作成)」、「どのように(領収書等にもとづき旅費精算書に記入)」を意識して記述すると良いでしょう。

なお、フローチャートについてはこちらの記事でわかりやすく解説しています。

4-2.ミスの原因と防止策

業務の記述化が終わったら「ミスの記録」と見比べてみましょう。

業務フローを俯瞰してみることにより、記録したミスの発生理由をより明確に理解できるかもしれません。

あるいは、記録したミスの理由は表面的であり、根本的な発生理由は別のところにあることがわかるかもしれません。

ミスの原因を把握したら、経理担当者の人的能力に頼らないような仕組みを構築しましょう。

① 手作業の省略化

そもそも、何らかのミスは、それまでの情報から別の情報に変わる「情報の転換点(手作業の介入)」で起こります。

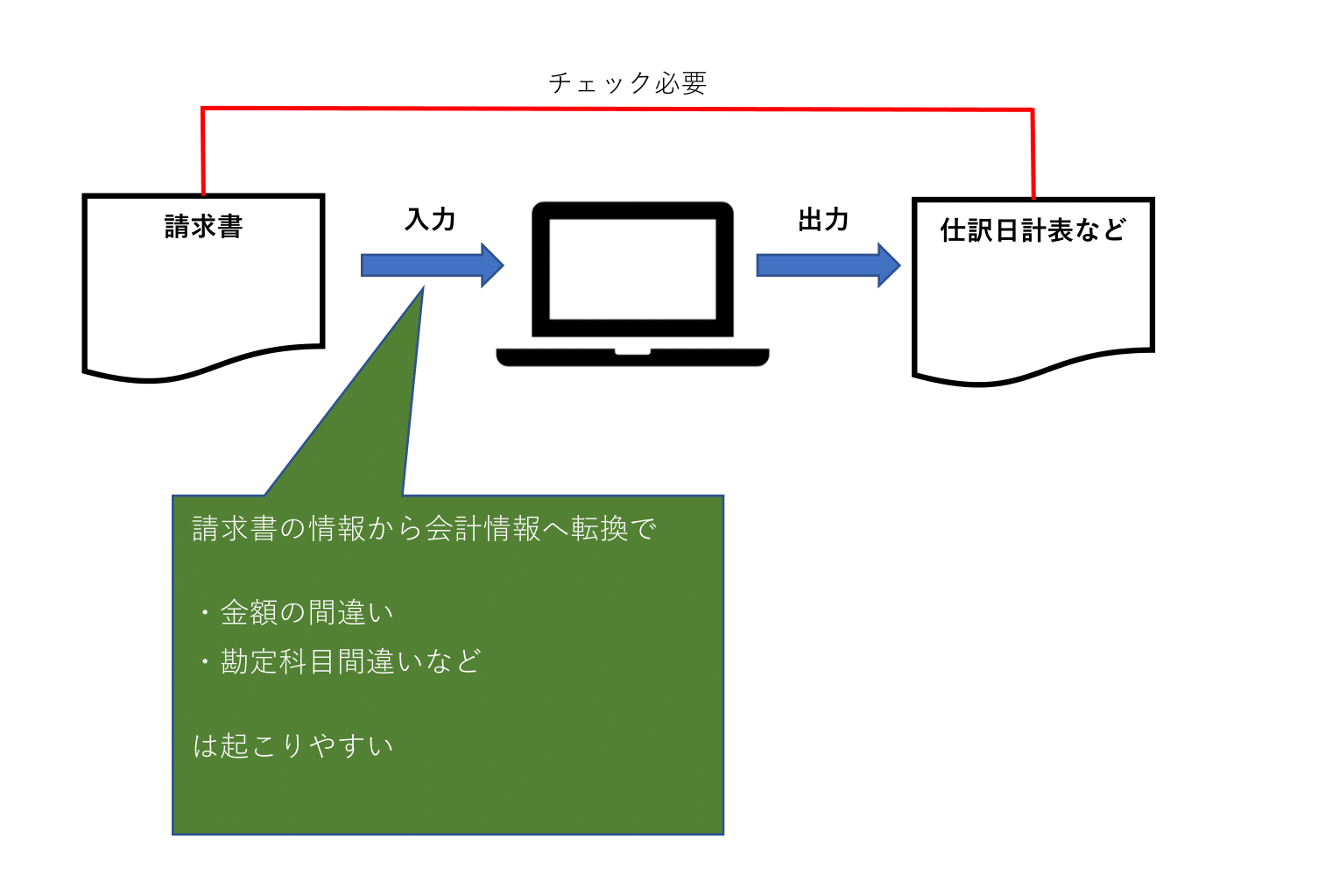

たとえば、取引先から送付された請求書にもとづき、ダイレクトに会計システムに入力する簡単なケースを考えてみます(下図)。

会計システムへの入力により請求書に記載された情報は会計情報へ転換します。

ここで、金額の入力誤りや勘定科目のミスなどが生じます。

このようなことは旅費精算書の作成、請求書の作成などの会計に係る情報の転換点だけでなく、会計以外の企業の様々な活動でも起こります。

だから、業務フローの中で、情報の転換点を極力少なくしていけば、ミスが減る可能性は高まります。

この点、最近の会計ソフトは取り込んだ証憑をOCR(光学式文字読取装置)で会計情報に自動的に転換し、財務諸表まで一気通貫で作成するものがあります。

この場合、会計ソフトに人が介入するのは最初の勘定科目といった仕訳情報の登録の局面だけで済み、手作業の介入は極端に少なくなるでしょう。

ただし、OCRの読取精度は100%ではないので、チェック作業が完全になくなるわけではないことに留意する必要があります。

また、最初の仕訳情報の登録自体を誤れば、ミスを大量生産してしまうことにも注意が必要です。

さらに、そもそも証憑自体が会社経費として扱っていいものなのかといった判断も必要です。

② ダブルチェック

中小企業の場合は人手不足からセルフチェックで済ましているところが多いかもしれません。

しかし、ミス防止にはダブルチェックが効果的です。

なぜなら、セルフチェックは、一仕事終えた安堵感からの集中力低下や慣れている仕事でミスはないという思い込みなどによりうまく機能しないことが多々あるからです。

ですので、ダブルチェックは必ず行う必要があります。

会計に係る業務は、難しい判断を必要とせずに機械的に作業できる業務に分けることも可能です。

たとえば、会計入力するための原票(入力伝票)があれば、その通りに機械的に入力するだけで済みます。

このような作業を外部の入力オペレーターに依頼すれば、経理担当はチェック作業に専念できます。

大切なことですが、ダブルチェックはケアレスミス防止のためだけに必ず行う必要があると言っているわけではありません。

内部けん制が働くことにより、従業員の横領などを未然に防ぐ効果が期待できるからです。

経理担当者一人に「判断」、「記録」、「チェック」、「出納」といった業務が集中することのないように、顧問会計事務所などの協力のもと、自社にあった効率的で有効なダブルチェックの体制を構築しましょう。

まとめ

会計処理の誤りは、発生の都度、対処しているだけでは少なくすることはできません。

ミスの生じる根本的な原因を把握し、発生しない仕組みを作っていくことが必要です。