棚卸資産価額がどのように算定されているか知っているでしょうか?

棚卸資産は、貸借対照表だけでなく、損益計算にも必要な勘定科目であるため、その評価の方法について理解することは必要です。

この記事を読むことで、棚卸資産の評価方法として認められた「先入先出法」、「移動平均法」、「総平均法」、「個別法」、「売価還元法」を理解することができます。

1.棚卸資産の評価方法とは?

在庫の数量を把握する方法については、「帳簿棚卸法(継続記録法ともいいます)」と「棚卸計算法」の2つの方法があります(こちらの記事で詳しく解説しています)。

棚卸資産は貸借対照表に金額で表示するため、数量だけでなく、在庫単価の把握も必要です。

なぜなら、棚卸資産価額は「数量×単価」で計算されるからです。

この棚卸資産価額を計算する方法には、次のようなものがあります。

- 先入先出法

- 移動平均法

- 総平均法

- 個別法

- 最終仕入原価法

- 売価還元法

先入先出法、移動平均法、総平均法、個別法は、単価と数量を在庫の受け払いの都度帳簿に記録することで、棚卸資産価額を計算します。

つまり、これらは、在庫数量計算の帳簿棚卸法と相性がいいのです。

一方、最終仕入原価法は期中の受け払いを記録しなくても、繰越在庫数量さえわかれば棚卸資産価額を計算できますから、在庫数量計算の棚卸計算法と結びつきが強い方法です。

2.先入先出法の具体例

これから先入先出法、移動平均法、総平均法を順にみていきますが、帳簿上どのように記録し、棚卸資産価額を計算するのかを見るために、まずは例を設定します。

(設例)

月次(4月)の棚卸資産残高を計算するものとします。

① 前期末残高(月初の在庫)の数量、単価、金額は100個、10円、1000円である。

② 4月10日に単価12円のA商品300個(合計3600円)を仕入れた。

③ 4月20日にA商品250個を売却した。

④ 4月25日に単価14円のA商品300個(合計1400円)を仕入れた。

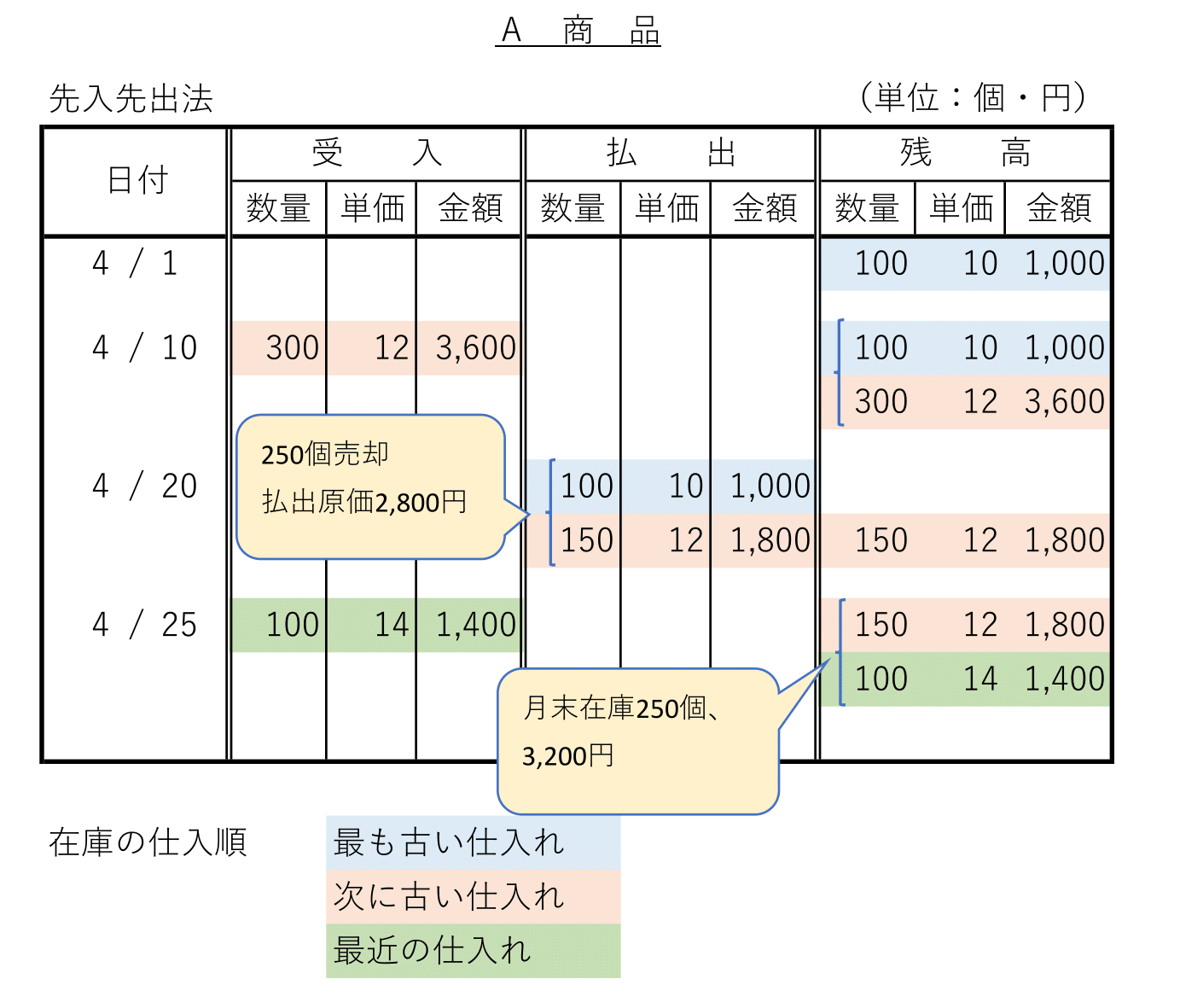

それでは先入先出法から見ていきましょう。

先入先出法はその名前のとおり、先に仕入れたモノから順に販売していくという仮定で、棚卸資産価額を計算する方法です。

具体的には下記のように帳簿に記録していきます。

②4月10日に仕入れた後(数量300個、単価12円、金額3600円)、在庫は400個に増加しますが、これは月初の在庫100個と今回仕入れた300個から構成されます。

③4月20日にA商品250個を売却しますが、古いモノから順に払出していきますので、月初在庫100個(単価10円、金額1000円)、足りない分は4月10日の仕入分から150個(単価12円、金額1800円)払出します。

売却後の在庫残高は4月10日仕入分の残り150個(単価12円、金額1800円)になります。

④4月25日の仕入れた後(数量100個、単価14円、金額1400円)、在庫は250個にになりますが、これは③の残高(数量150個、単価12円、金額1800円)と今回の仕入分から構成されます。

このように、先入先出法の場合は、払出、残高とも、その構成がわかるように古い順に並記して記載します。

3.移動平均法の具体例

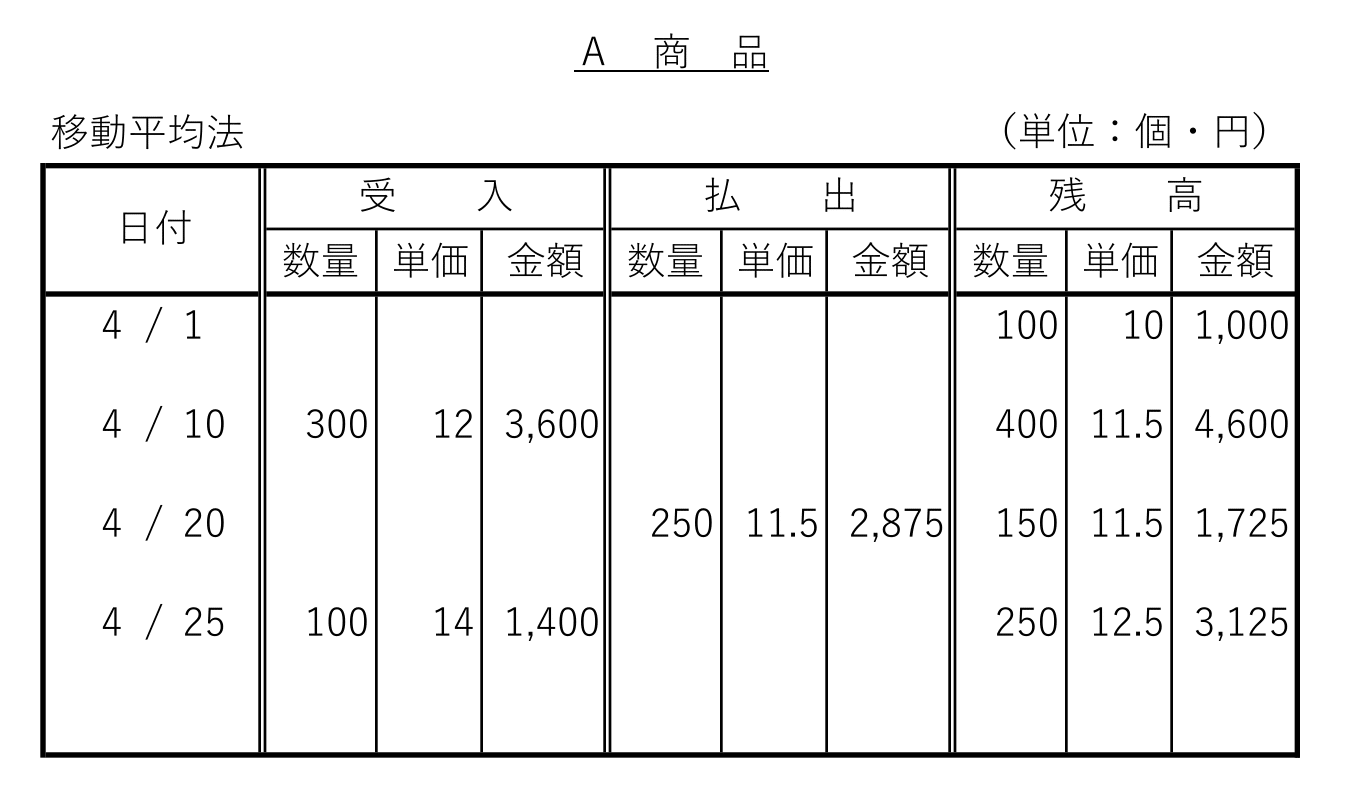

モノを仕入れるたびに、それまでの在庫と新規の仕入の平均単価を計算し、払出単価・在庫単価はその平均単価を使用します。

②4月10日に、単価12円、数量300個、金額3600円のA商品を仕入れます。

この仕入れで、同日の在庫金額は月初在庫金額と合計で4600円(1000円+3600円=4600円)となります。

これを月初在庫数量と今回の仕入数量の合計400個(100個+300個)で割ることで平均単価11.5円(4600円÷400=@11.5円)を計算します。

在庫残高欄は、数量400個、単価11.5円、金額4600円と記入します。

③4月20日の払出金額2875円は、売却数量250個に②で計算した平均単価11.5円を乗じて計算します(250個×@11.5円=2875円)。

そして、同日の在庫残高1725円は、在庫数量150個に平均単価11.5円を掛けて計算します(150個×@11.5円=1725円)。

④4月25日に、単価14円、数量100個、金額1400円のA商品を仕入れます。

この仕入れで、同日の在庫金額は③の在庫金額と合計で3125円(1725円+1400円=3125円)となります。

これを③の在庫数量と今回の仕入数量の合計250個(150個+100個=250個)で割ることで平均単価12.5円(3125円÷250個=@12.5円)を計算します。

在庫残高欄は、数量250個、単価12.5円、金額3125円と記入します。

4.総平均法の具体例

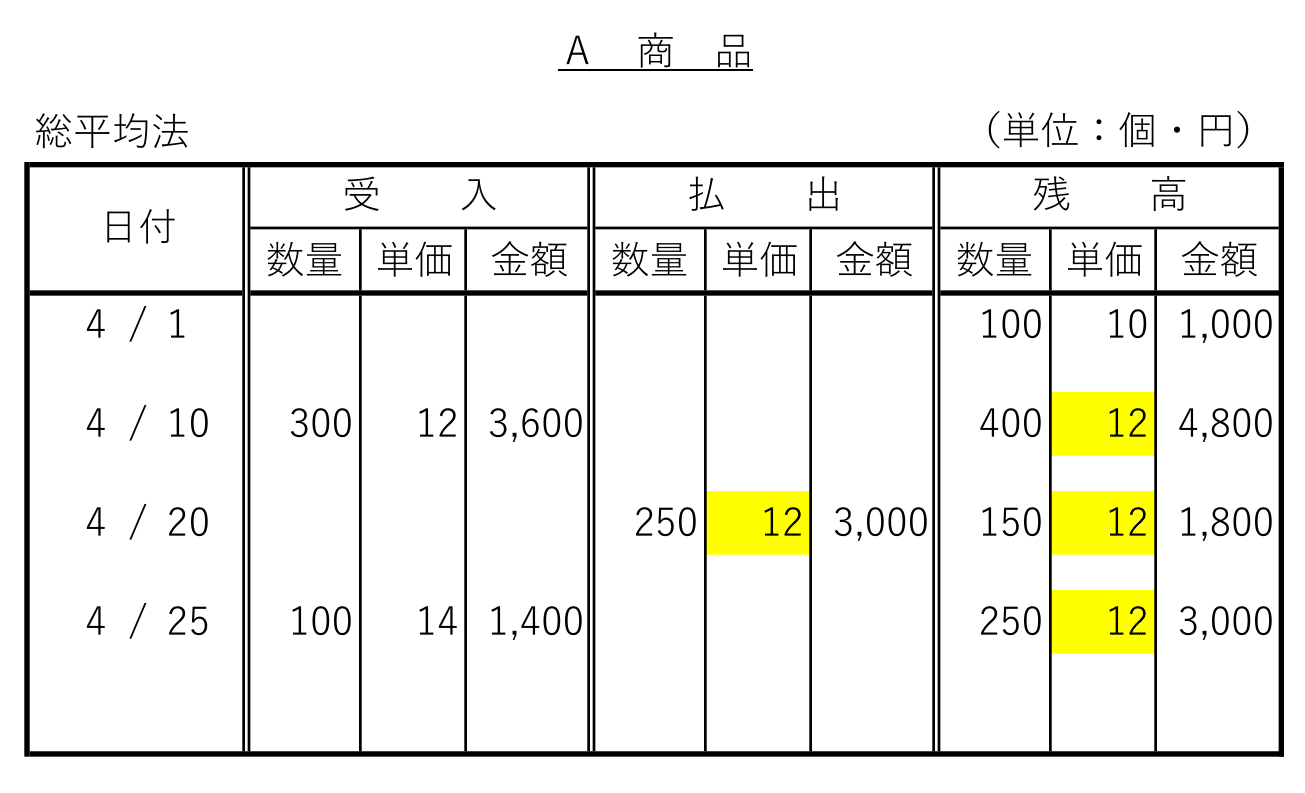

総平均法は一定期間の在庫品の総平均単価を計算し、この単価を払出金額と残高に一律に適用します。

総平均単価は次のように計算します。

設例を上記の式に当てはめて、総平均単価を計算してみましょう。

分母の数量は、

月初 100個

4月10日 300個

4月25日 100個

の合計で500個です。

分子の金額は

月初 1000円

4月10日 3600円

4月25日 1400円

の合計で6000円です。

従って、総平均単価は12円(6000円÷500個=@12円)となります。

上記の帳簿記録は、払出単価、月初を除く在庫単価のすべてが総平均単価12円で計算されています。

総平均法は複雑ではありませんが、一定期間の終了まで総平均単価が計算できません。

そのため、期間途中での払出原価や在庫金額がわからないことがデメリットです。

5.個別法

5-1.個別法とは?

個別法ではモノの流れとコストの流れを完全に一致させます。

つまり、販売された商品と払出原価はその商品自体の仕入原価になります。

そのため、個別法では購入単価の異なる商品を区分して把握することが必要です。

販売した商品がどの購入単価の商品なのか、返品された商品はどの購入単価の商品なのかなど一対一で対応させなければなりません。

大量少額の商品についての適用は実務上非常に困難です。

5-2.個別法のメリット・デメリット

個別法は、売上原価、棚卸資産残高の計算がモノの流れと一致し、一切仮定計算が入りません。

ですので、計算された売上原価、棚卸資産残高は真実ということになります。

会計を厳密に考えると、売上と原価の対応が完全ですので、理想的な方法であるとも言えます。

しかし、購入単価別に商品の払出しを明確に把握しなければならないので、とても煩雑であり、少量多額の商品(例えば土地)など以外は適用が実務上困難です。

つまり、適用が限定されるという点がデメリットになります。

6.最終仕入原価法

6-1.最終仕入原価法とは?

最終原価は、期末(月末)の最終仕入単価に期末(月末)在庫数量を乗じることにより棚卸資産残高を計算する方法です。

わざわざ帳簿記録をつけなくとも、期末(月末)に近い最終仕入単価と実地棚卸での在庫数量がわかれば簡単に計算できます。

また、最終仕入原価法は「棚卸資産の評価方法の届出書」提出していない場合であっても適用される税法上の評価方法です。

このため、中小企業では実務上広く利用されています。

6-2.最終仕入原価法のデメリット

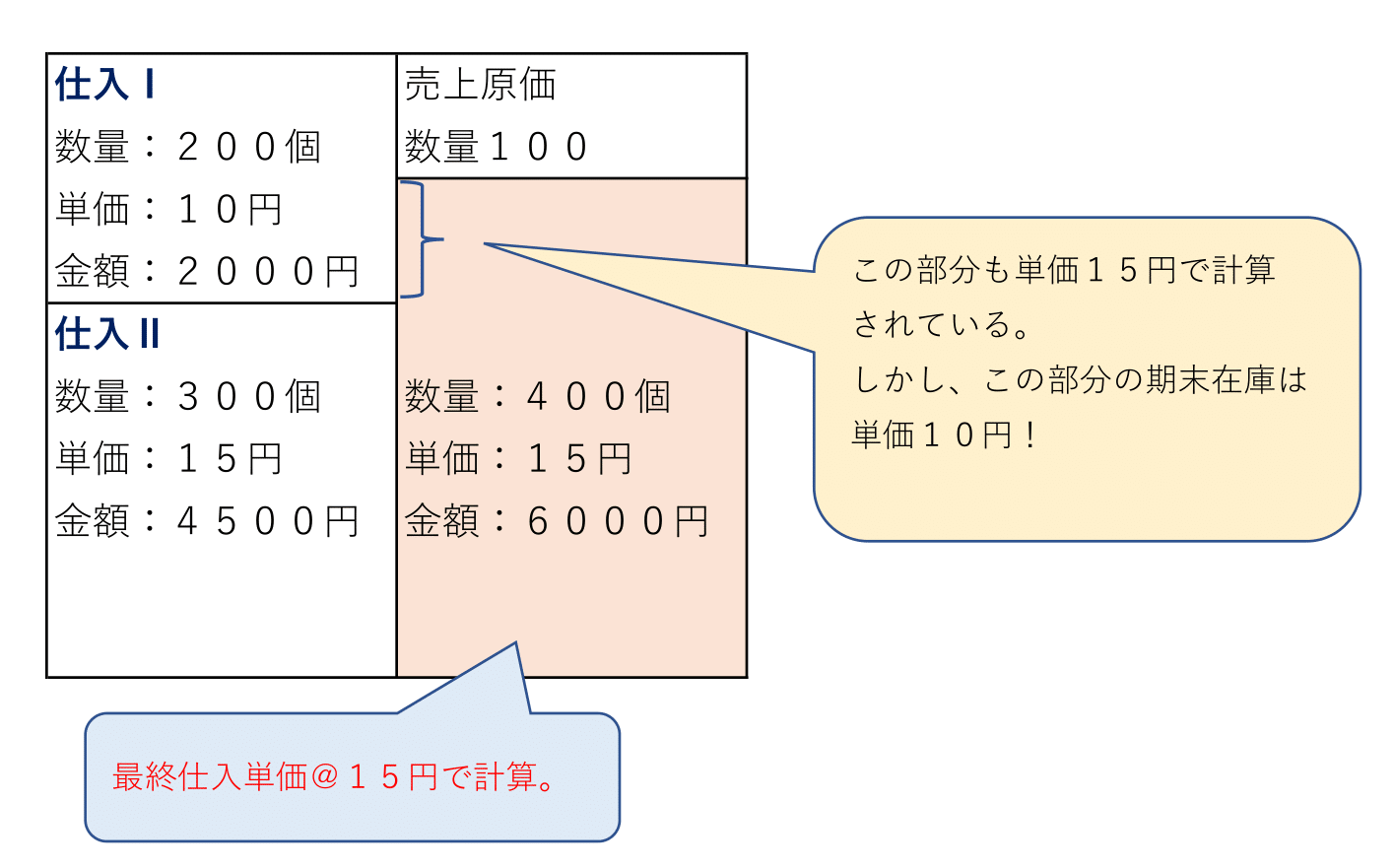

最終仕入原価法の欠点は、ある―ケースでは在庫金額が真実でなくなることです。

次のケースを見てみましょう。

話を単純にするために、期首の在庫はなしで、当期の仕入は2回です。

上の図からわかるとおり、2回目の仕入数量300個を超えた期末在庫400個が残っています。

最終仕入原価法では期末在庫400個に2回目の仕入単価15円を乗じて在庫金額6000円を計算します。

このうち、2回目の仕入に係る300個部分を単価15円で計算することは問題はありません。

しかし、それを超える100個部分まで単価15円で計算すると、その金額は真実ではなくなります。

なぜなら、100個部分は、1回目の仕入単価10円に係るものだからです。

つまり、100個部分は500円((@15-@10)×100個=500円)だけ、在庫が過大計上になっています。

このような問題が生じるため、経営管理レベルの高い中小企業が適用する「中小企業の会計に関する指針(以下、中小会計指針)」では、最終仕入原価法が原則的な評価方法ではないのです。

棚卸資産の評価方法は、個別法、先入先出法、総平均法、移動平均法、売価還 元法等、一般に認められる方法による。 なお、期間損益の計算上著しい弊害がない場合には、最終仕入原価法を用いる こともできる(中小会計指針28)。

なお、通常の中小企業の適用が見込まれる「中小企業の会計に関する基本要領」では最終仕入原価法も原則的な方法とされています。

7.売価還元法

売価還元法はこれまでの評価方法と毛色の違うものです。

なぜなら、売価還元法は棚卸資産の数量記録を一切使わず、金額のみを使って棚卸資産価額を計算するからです(これまでの評価方法を「数量法」と呼ぶのに対して、売価還元法は「金額法」と呼ばれます)。

売価還元法は、デパートなどの主に取り扱い品目がきわめて多い小売業や卸売業で使用される評価方法です。

具体的には、衣料品や食品など取り扱い品目をグループ分けし、それぞれのグループごとに原価率(原価率=原価 / 売価)を算定します。

そして、それぞれのグループの売価合計にその原価率を掛けることによって期末の棚卸資産価額を算定します。

詳しく説明すると、売価還元法(正確には売価還元原価法)は次のように計算します。

なお、分母の原始値入額は商品に付加した利益のことです。

分母の原始値入額以下の計算のために、グループに属する各品目ごとの値入額、値上額など集計する必要があります。

まとめ

棚卸資産は経営上重要な資産です。

なぜなら、貸借対照表だけでなく、損益計算にも重要な影響を及ぼすものだからです。

専門家のように深く理解する必要はありませんが、棚卸資産価額がどのように算定されるのかについての方法をざっくり理解する必要はあるでしょう。

関連記事