キャッシュフロー計算書(以下、CF計算書)を作成している中小企業は、それほど多くはないでしょう。

しかし、営業キャッシュフロー(以下、営業CF)などのCF計算書に関連する言葉は、頻繁に聞くことが多いはずです。

また、自社の資金の流れを俯瞰して見たいので、CF計算書を作ろうと考えている経営者もいるかもしれません。

たとえ、CF計算書を作成していなくとも、営業CFを理解すると、キャッシュフローを増やすための本質的な方法がわかります。

この記事ではCF計算書の中で、特に重要な営業CFについて詳しく、そしてやさしく解説します。

この記事を読むことで、キャッシュフローを増加させ、キャッシュリッチな会社になるための根本的な方法がわかります。

1.営業CFとはなにか?

営業CFは、主たる営業活動からどのくらいの資金を獲得したのかを示します。

主たる営業活動、つまり本業から稼ぎ出した資金が営業CFですので、「基本的に」損益計算書の営業利益に対応しています。

また、営業CFは「投資活動又は財務活動」以外の取引によるキャッシュフローも含むことに注意する必要があります(だから「基本的に」営業利益に対応と言っています)。

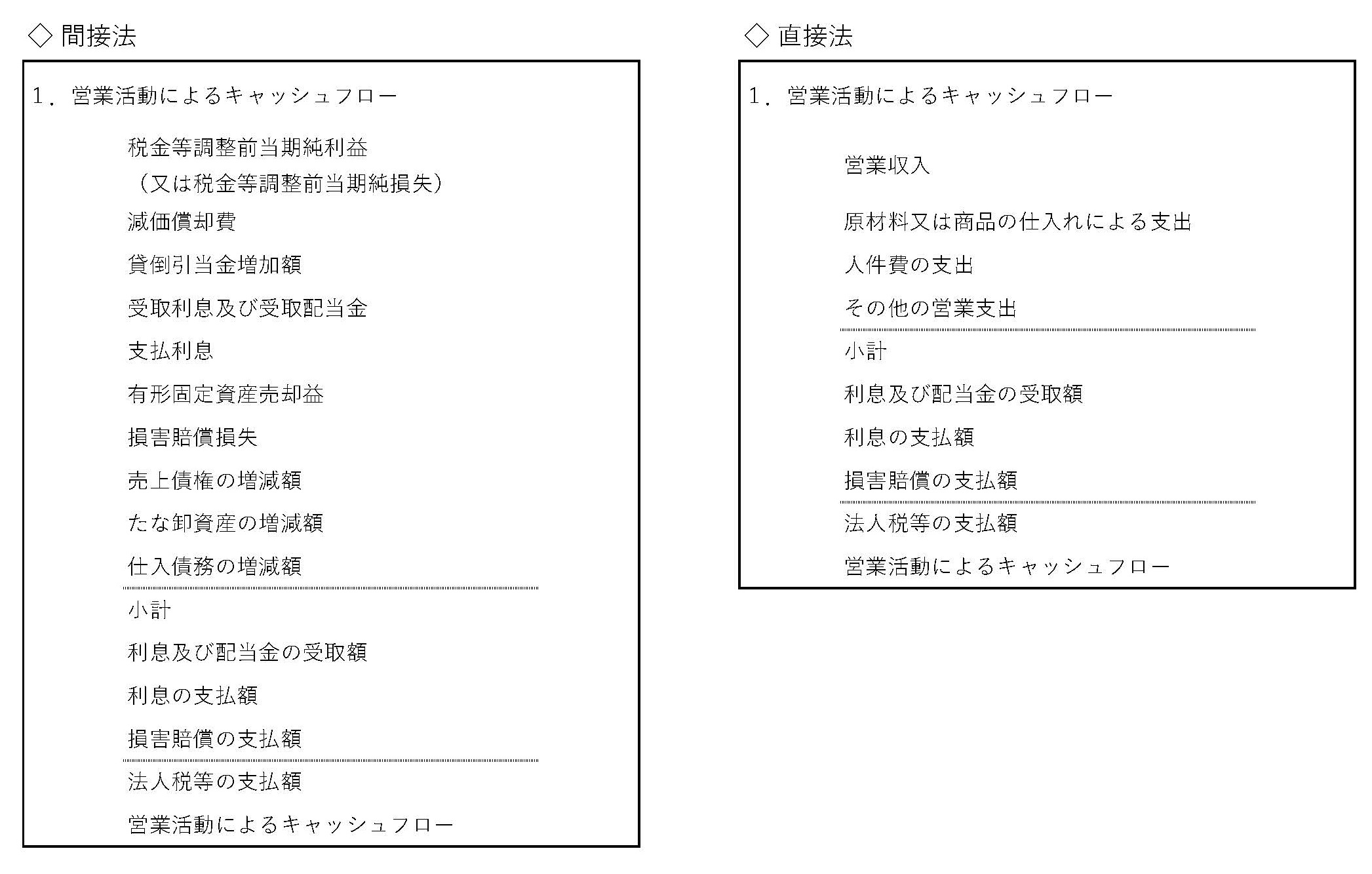

2.営業CFの表示内容は?

CF計算書を見たことのない人もいるかもしれません。

CF計算書では、営業CFは次のようなフォームになっています。

なお、このフォームの左側は間接法、右側は直接法のフォームです。

実務的にはCF計算書は直接法で作成することはほとんどないため、当記事では間接法のCF計算書をみていきます。

直接法に比べて間接法のフォームは項目がごちゃごちゃ羅列されており、難しそうだと感じるでしょう。

間接法のフォームでは、営業CFの小計より上の区分で、企業の本業によるキャッシュフローの状況を表示しています。

また、通常のCF(小計より上)と区分するため、損害賠償金や法人税の支払いなどの投資活動および財務活動以外の取引(営業損益計算の対象取引でもない)、営業CFとして扱う利息・配当金の受取額や利息の支払額は小計より下の区分に記載します。

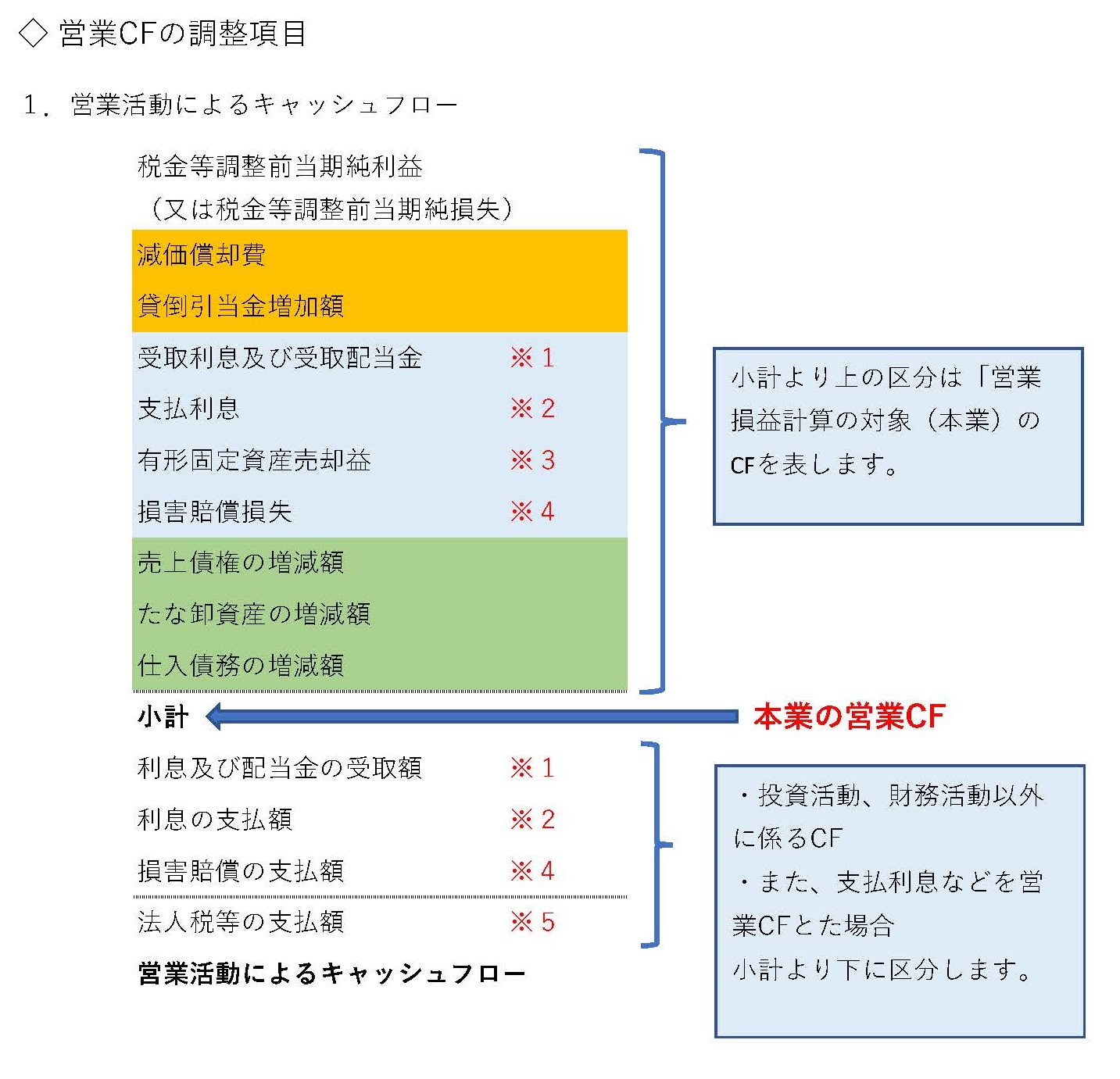

項目がただ羅列されているだけにみえる営業CFですが、次のように各項目をグループ分けすることができます。

- 営業利益に戻す調整

- 非資金項目の調整

- 営業活動から生じる債権・債務と棚卸資産の調整

それでは、次にそれぞれの調整内容について解説します。

2-1 営業利益に戻す調整

営業CFは営業活動で獲得した資金を見るわけですから、営業損益計算の対象となる取引がその計算範囲になります。

営業損益計算の対象となる取引とは、具体的に言えば損益計算書の売上、仕入、販売費及び一般管理費(以下、販管費)に係る取引です。

売上から販管費までの費用を控除したものは「営業利益」ですので、営業損益計算の対象となる取引から生じるキャッシュフローは営業利益がベースとなります。

しかし、CF計算書において、営業CFは税金前当期純利益からスタートしていますので、一旦営業利益に戻す必要があります。

税引前利益の計算は、

税引前利益=営業利益+営業外収益-営業外費用+特別利益-特別損失

ですから、この式から営業利益を計算すると、

営業利益=税引前利益-営業外収益+営業外費用-特別利益+特別損失

です。

営業外損益項目と特別損益項目は、投資活動や財務活動に係る損益項目であることが多いでしょう(そうでないケースもありますが、この点については後述します)。

そのため、税引前当期純利益から営業外損益項目、特別損益項目を加減算し営業利益に戻すことで、営業損益計算の対象となる取引に係るキャッシュフローになります。

営業CFの網掛け部分(水色)がこの営業利益に戻す調整をしている部分です。

それでは営業CFの「営業利益に戻す調整」の各項目について解説します。

※1 「受取利息及び受取配当金」

受取利息と受取配当金は投資活動のキャッシュフローと思うかもしれませんが、営業CFとして扱うのが実務的には一般的です(なお、投資活動のキャッシュフローとする方法もある)。

一旦、営業利益に戻すために、損益計算書上の「受取利息及び受取配当金」はここでマイナスしています(この調整により、一旦営業CFの計算から外れる)。

ただし、営業損益計算に係る(本業による)キャッシュフローではありませんが、営業CFとして扱うため、小計より下の区分で受取利息及び受取配当金の実際入金額をプラスしています。

※2 「支払利息」

支払利息は財務活動のキャッシュフローと思うでしょう。

支払利息も「受取利息及び受取配当金」と同じように営業CFとするのが実務的には一般的です(なお、財務活動のキャッシュフローとする方法もある)。

一旦、営業利益に戻すために、損益計算書上の「支払利息」をここでプラスしています。

ただし、営業損益計算に係る(本業の)キャッシュフローではありませんが、営業CFとして扱うため、小計より下の区分で資金支払額をマイナスします。

※3「有形固定資産売却益」

営業利益に戻すために、損益計算書上の「有形固定資産売却益」をマイナスして終わりです(つまり、営業CFの計算から外すだけ)。

有形固定資産の売却による資金収入は投資活動によるキャッシュフローなので、投資活動によるキャッシュフローの区分に「有形固定資産の売却による収入」として表示します。

※4 「損害賠償損失」

損害賠償に係るキャッシュフローは、投資活動や財務活動によるキャッシュフローのどちらでもありませんので、営業CFとして扱います。

一旦、営業利益に戻すために、損益計算書上の「損害賠償損失」をプラスします。

営業損益計算の対象ではありませんが、営業CFとして扱うため、小計より下の区分で「損害賠償の支払額」として資金支払額をマイナスします。

なお、同じように、営業外・特別損益項目ですが、財務活動や投資活動に係るキャッシュフロー以外のもとのして「(災害による)保険金収入」などがあります。

※5 「法人税等の支払額」

投資活動や財務活動以外のCFのため、小計より下の区分で資金支出額をマイナスします。

なお、損益計算書上、「法人税等」は税引前利益より下で計算するため、営業CFの小計より上の区分で調整はしません。

ここで、「雑収入(営業外収益)」や「雑損失(営業外費用)」をどうしたら良いか疑問に思う人もいるでしょう。

雑収入、雑損失はその内容は多岐にわたりますが、財務活動や投資活動に係るキャッシュフローに該当する内容の項目であれば、一旦営業利益に戻すため、小計より上で調整し、実際の収支は「財務活動のCF」や「投資活動のCF」に表示するのが原則です。

また、財務活動や投資活動に係るキャッシュフローに該当しない項目であるならば、損害賠償損失と同様の処理をすることになります(小計より上で営業利益に戻す調整をし、小計より下で資金収支額を加減算する)。

ただし、一般に雑収入・雑損失は金額的・内容的にも重要でないことが多いので、実務的には営業利益に戻す調整をしないこともあります。

この場合、営業CFのベースとなる利益は「営業利益+雑収入-雑損失」となるので、営業損益計算の対象の取引に組み込まれることになります。

さらに、営業利益に戻す調整をしない場合には小計より下で実際の資金収支を加減算しません。

2-2 非資金項目の調整

2-1の図の網掛け部分(オレンジ色)が非資金項目の調整です。

「営業利益に戻す調整」をすることで、大まかではありますが、営業利益をCFベースに引き直すことができます。

なぜなら、営業利益と資金の増減は完全には一致しないものの、営業利益算定のための取引の多くはその発生した期に資金収支があるからです。

しかし、営業利益の計算には、減価償却費のような資金支出を伴わない費用も計上されています。

このような資金支出を伴わない費用を調整しないと、営業利益ベースのCFは、実際の資金の増減と大きくずれる可能性があります。

ですので、営業CFの小計より上の区分でこれも調整します(たとえば、減価償却費は営業CFのプラス要因)。

2-3 営業活動から生じる債権・債務、棚卸資産の調整

2-1の図の網掛け部分(緑色)が営業活動から生じる債権・債務と棚卸資産の調整です。

債権・債務と棚卸資産の調整は期首残高と期末残高の差額で調整します。

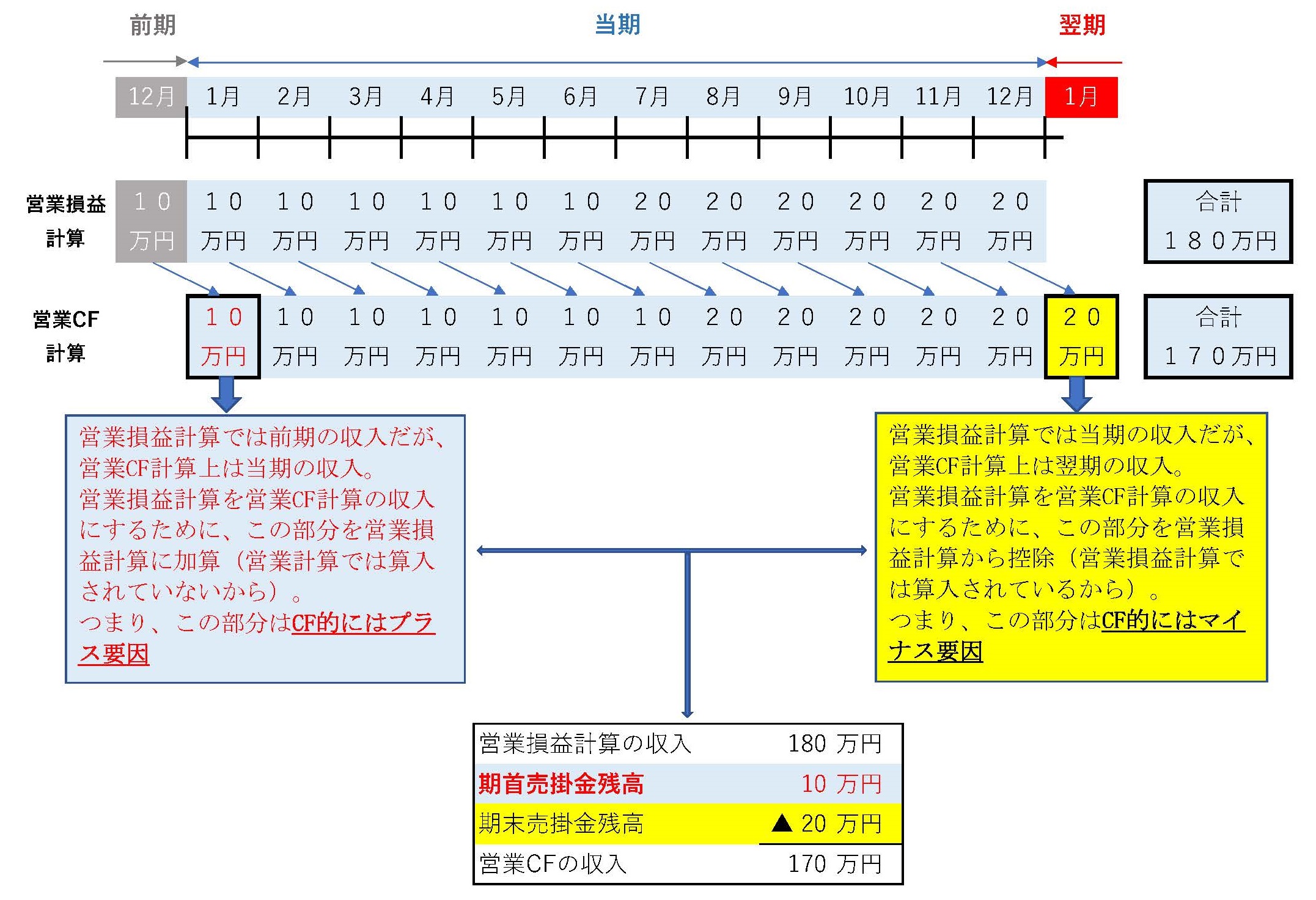

債権・債務をなぜ調整しなければならないのかについての基本的な考え方を知るために、売掛金を例に少し詳しく解説します。

図では当期に発生した売上(仕訳:売掛金/売上)は翌月に入金(仕訳:現金/売掛金)しています。

しかし、12月に計上した売上(売掛金20万円/売上20万円)は翌月1月入金であるため当期には資金流入がありません。

当期営業損益計算ではこの12月分の売上を算入していますが、当期キャッシュフロー計算では算入していないということになります。

営業利益をキャッシュフローに引き直すために、この現金化されていない12月分の売掛金(=12月の売上)を営業CFではマイナスする必要があります。

つまり、期末の売掛金残高はキャッシュフローのマイナス要因であるということです。

一方、当期の12月に計上した売掛金(=翌期の売掛金期首残高)は、翌期の営業損益計算には参入されていませんが、CF計算上は参入されています。

そのため、翌期の営業CFにおいて、期首売掛金残高をプラスする必要があります。

つまり、期首の売掛金残高はキャッシュフローのプラス要因となります。

この結果、売掛金残高が増加(期首売掛金残高<期末売掛金残高)していれば、営業CFにマイナスし、売掛金残高が減少していれば営業CFにプラスします。

買掛金などの営業損益計算で発生した債務は、売掛金と逆になります。

つまり、買掛金残高が増加(期首買掛金残高<期末買掛金残高)していれば、営業CFにプラスし、買掛金残高が減少していれば営業CFにマイナスします。

棚卸資産は販売するまで現金化しない、つまり、資金が寝ている状態です。

したがって、棚卸資産が増加(期首棚卸残高<期末棚卸残高)していれば、営業CFにマイナスし、棚卸残高が減少していれば営業CFにプラスします。

簡単にまとめると、資産(営業活動から生じる債権や棚卸資産など)増加は営業CFではマイナス、減少は営業CFではプラスになります。

一方、負債(営業活動から生じる債務など)増加は営業CFではプラス、減少はマイナスとなります。

3.営業CFを増加させる方法

営業CFを理解すると、それを増やすための方法がわかります。

営業CFの調整項目のうち、「営業利益に戻す調整」、「非資金項目の調整」は営業CF増加のために直接働きかけることは難しいでしょう。

とすると、営業CF増加の方法は次の4つに絞られます。

- 営業利益自体を増やす

- 棚卸資産を減少させる

- 営業債権を減少させる

- 営業債務を増加させる

このうち、最も本質的な方法は「営業利益自体を増やす」ことです。

その上で、棚卸資産の減少に集中するといいでしょう。

営業利益を増やさない営業CFの増加策は、小手先のテクニックになる危険性がありますし、また、早めに頭打ちになる傾向があります。

ですので、「営業利益の増加」、「棚卸資産の減少」にフォーカスして取り組み、資金繰りを劇的に改善しましょう。

なお、営業債権の減少・営業債務の増加についてはコチラの記事で詳しく解説しています。

また、棚卸資産の減少についてはこちらの記事で詳しく解説しています。

まとめ

CF計算書の営業CFの区分は、多くの項目が羅列されているので、とっつきにくく感じるでしょう。

しかし、この項目を整理して考えて見ると、営業CFをすっきり理解できます。

営業CFを理解することで、営業CFを増加させるための本質的な方法を知ることができるでしょう。

関連記事