昨年より売上が増加しているのに利益が減少したのは何故だろうと疑問に思ったことがあるでしょうか?

このような経営者の感覚と違うことが起きる原因は、在庫のなかの固定費にあります。

この記事を読むと、売上が増えたにもかかわらず利益が減少したり、逆に売上が減少したにもかかわらず利益が増えたりするメカニズムがわかります。

この結果、あなたは会社の数字をより経営に活かすことができるようになるでしょう。

1.売上増加で利益が減少する原因は?

製造業の経営者なら、昨年より売上が増加しているのに利益が減少しているという経験があることでしょう。

ほとんど昨年と同じ体制で、特に目立ったコスト増がないにもかかわらずです。

よくあることだと思う一方、なにか納得できないと感じるかもしれません。

経営者の感覚からすれば、売上が増えたのだから、利益も増えるはずだと考えるのは当然のことだからです。

実は、このようなことが起こる原因は固定費にあります。

固定費が損益計算書から利益を予測することを難しくしているのです。

2.損益計算書に売上、費用、利益の対応関係はない!?

あなたが作っている損益計算書では売上、費用、利益の本当の関係が見えません(売上:volume、費用:cost、利益:profitでCVPの関係といいます)。

そのため、売上が増加しているのに、利益が減るといったあなたの予測を裏切ることが起きるのです。

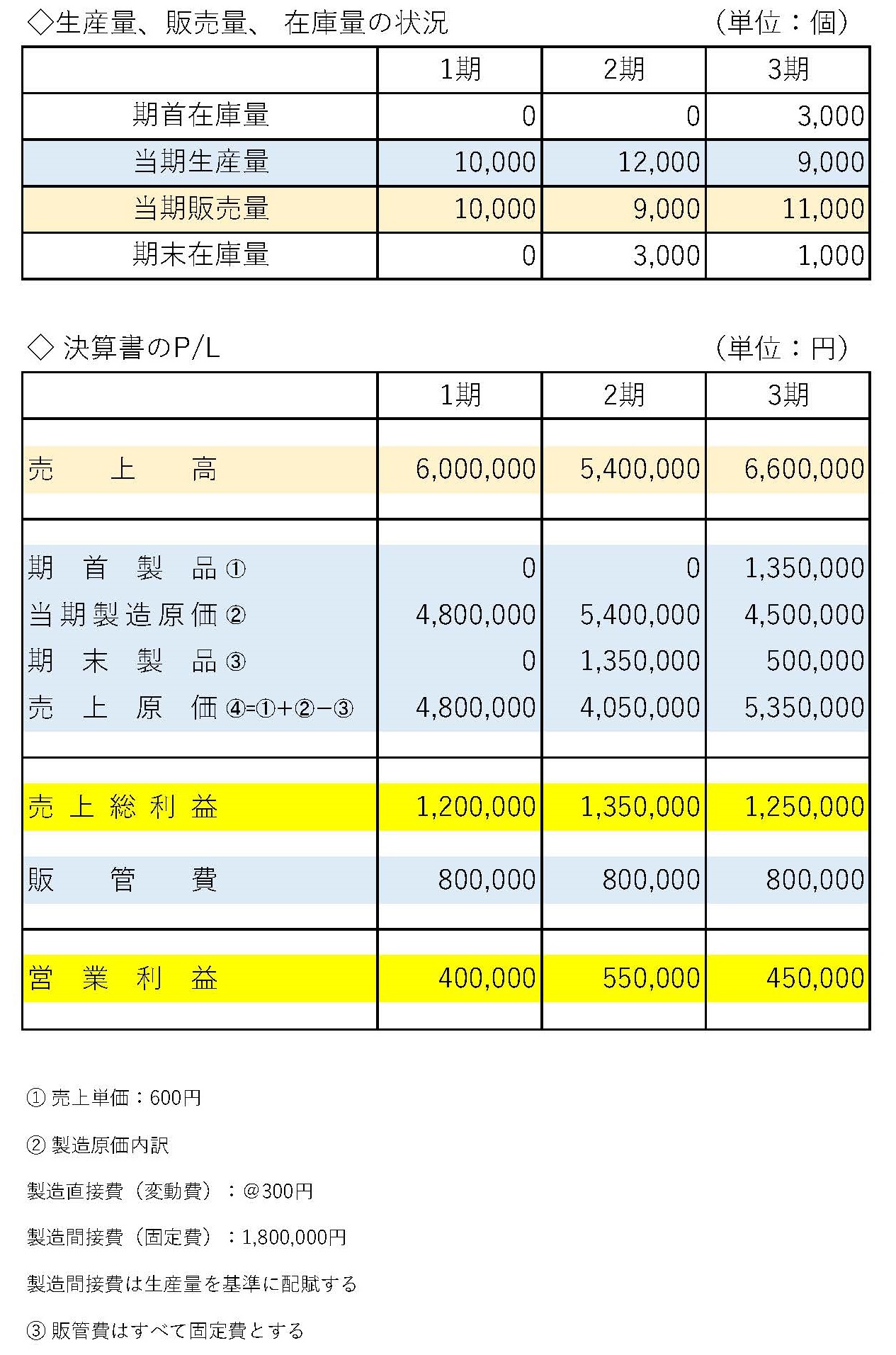

たとえば、次のような損益計算書を見てみましょう。3期通じて、販売単価は600円で変わらないとします。

まず、1期目と2期目を見てください。2期目は1期に比べて売上が減少しているにもかかわらず、売上総利益、営業利益ともに増加しています。

次に2期目と3期目を比べてみましょう。

3期目は2期目に比べて売上高は増加していますが、売上総利益、営業利益は減少しています。

このような損益計算書では利益が売上と対応していないので、利益を予測できるはずがありません。

3.CVP関係を反映した損益計算書

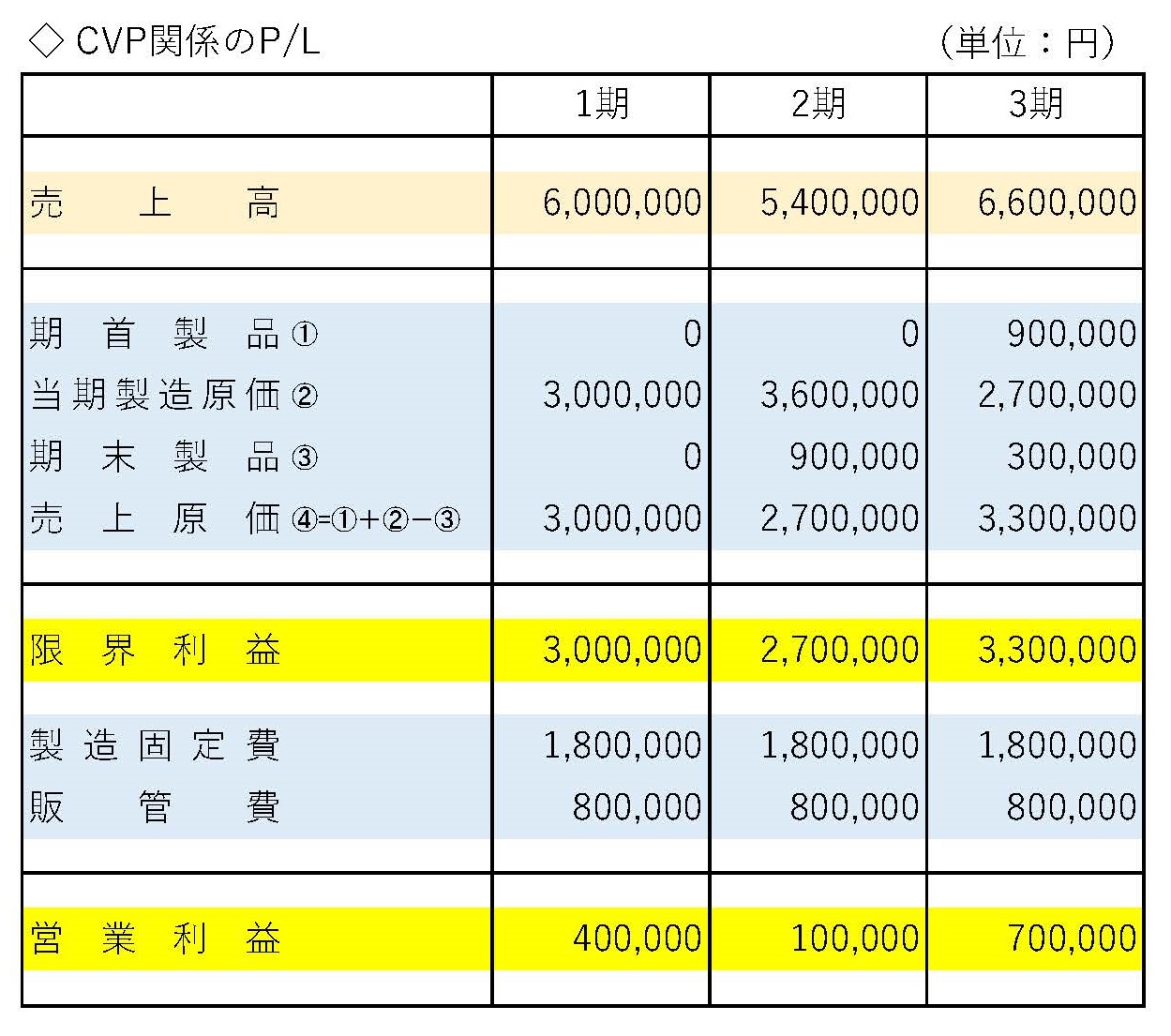

CVP関係を反映した損益計算書を作ってみましょう。

あなたが作っている損益計算書との違いは、売上総利益が「限界利益」になっていることと、販管費の上に「製造固定費」があることです。

また、最後の営業利益の額も違います(理由は後述します)。

このCVP関係を反映した損益計算書では、売上から変動費(売上原価は変動費だけ)を控除して「限界利益」を出し、そこから固定費を引いて営業利益を算定しています。

なお、CVPの関係についてはこちらの記事で詳しく解説していますので併せてお読みください。

それでは、1期目と2期目を見てください。

前述したように2期目は売上が減少していますが、それに対応して限界利益、営業利益も減少しています。

続いて、2期目と3期目です。

3期目は売上高が増加しており、それに対応して限界利益、営業利益も増加しています。

この損益計算書は、あなたの経営者としての感覚と一致しているのではないでしょうか?

4.なぜ、固定費があると売上と利益は対応しないのか?

固定費は売上が増えれば増加し、売上が減れば減少するという比例関係がありません。

つまり、売上などの営業量に関係なく、一定期間に変化せずに発生する費用です(固定費、変動費についてはこちらの記事で詳しく解説しています)。

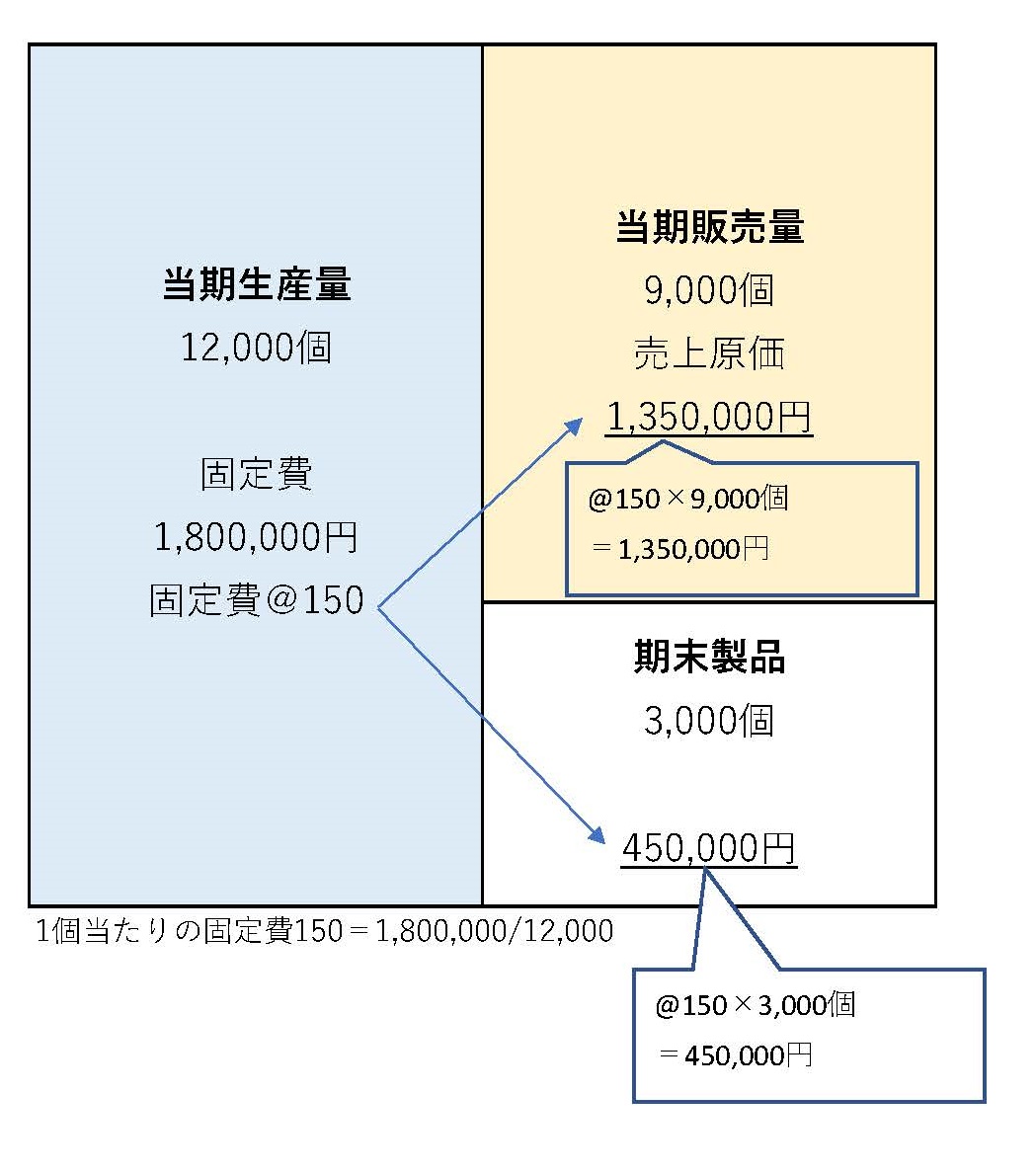

決算書の損益計算書では、この一定の製造固定費を売上原価と期末在庫に、別々に分けて計上します。

上の図の損益計算書では、2期目の生産量は1万2千個で、製造固定費は180万円です。

そして、製品1個あたりの製造固定費は「1,800,000÷12,000=150円」となります。

ですので、売上原価に計上する製造固定費は「@150円×9,000個=1,350,000円」となり、期末製品に計上する製造固定費は「@150円×3,000個=450,000円」となります。

CVP関係の損益計算書が製造固定費180円を全額費用として計上(期間費用)しているのと対照的です。

全額の固定費を発生した期の費用とせずに、期末製品に計上することが、損益計算書の利益をかく乱する要因なのです。

つまり、2期目で言えば、製造固定費45万円を期末製品に計上して、翌期に繰り延べたのです。

CVP関係の損益計算書(売上、費用、利益が対応する)に比べて2期目の製造固定費は45万円少ないので、営業利益は逆に45万円多く計上されます。

このように、CVP関係を適切に表す損益計算書と比較すると、決算書の利益が売上に対応しないのは明らかになります。

ちなみに、CVP関係の限界利益は売上高から売上高に比例する変動売上原価を控除して算定しているので、売上に比例するのは当たり前です。

また、営業利益も売上が増加すれば増えるし、減少すれば減るという売上との対応関係があります。

5.在庫と営業利益の関係~直接原価計算と全部原価計算

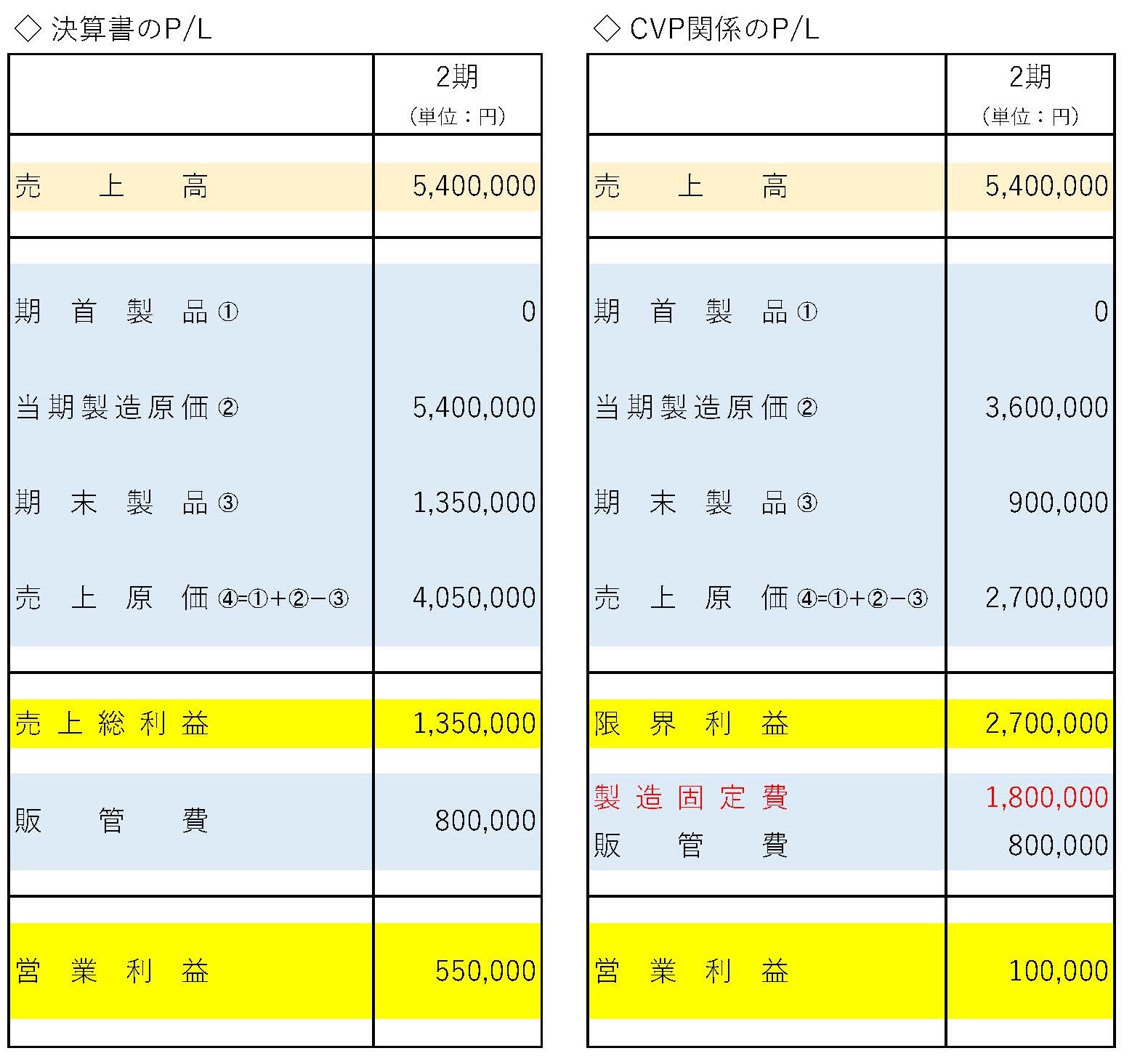

通常の損益計算書における営業利益(以下、全部原価計算の営業利益)とCVP関係の損益計算書における営業利益(以下、直接原価計算の営業利益)との間には次のような関係があります。

直接原価計算の営業利益

=全部原価計算の営業利益-期末在庫中の製造固定費+期首在庫中の製造固定費

全部原価計算における「期末」在庫中の製造固定費は、前述したとおり翌期に繰り越します。

直接原価計算の営業利益と比較すると、全部原価計算の営業利益はその分大きくなっています。

だから、全部原価計算の営業利益から控除します。

逆に、全部原価計算における「期首」在庫中の製造固定費は前期の固定費なので、直接原価計算の営業利益に比べるとその分だけ全部原価計算の営業利益は小さくなります。

だから、全部原価計算の営業利益に加算します。

もし、期首在庫量>期末在庫量(生産量<販売量)ならば、直接原価計算による営業利益の方が全部原価計算による営業利益よりも多くなります。

反対に、期首在庫量<期末在庫量(生産量>販売量)ならば、直接原価計算による営業利益の方が全部原価計算による営業利益より少なくなります。

これが、上記の式の意味です。

それでは、実際に第2期の利益を上の式に当てはめて計算してみましょう。

100,000(直接)=550,000(全部)-450,000(期末)-0(期首)=550,000

一致しているのがわかると思います。

それでは3期目はどうでしょう。

3期の期首在庫は2期目の期末在庫ですから、その中の製造固定費は45万円です。

3期目の生産量は9千個ですので、1個あたりの製造固定費は200円です(1,800,000÷9,000=200)。

3期目の期末数量は1千個ですので、期末在庫に含まれる製造固定費は20万円(200×1,000=200,000)ということになります。

700,000(直接)=450,000(全部)-200,000(期末)+450,000(期首)=700,000

当然ですが、やはり一致します。

まとめ

普段作成している損益計算書(全部原価計算のP/L)の利益が乱れるのは在庫中に含まれる固定費の影響です。

このため、売上の増減で利益がどう動くか予測できません。

売上、費用、利益の対応関係(CVPの関係)を持つ直接原価計算による損益計算書(直接原価計算のP/L)は、残念ながら、制度上(会社法)認められていません。

しかし、直接原価計算によるP/Lは直感的にわかる優れたものですので、活用することをお勧めします。

関連記事