損益分岐点を気にする経営者の方は多いでしょう。

しかし、損益分岐点だけで終わってしまうのでは有効活用しているとは言えません。

この記事を読むと損益分岐点について次のことがわかります。

- 損益分岐点の本質である重要な売上と費用、利益の相互関係(CVPの関係)

- CVPの関係から目標売上高を算定する方法

- 損益分岐点からわかる売上高の安全度

- CVPの関係からわかる「テコの原理」

損益分岐点だけでなく、算定するための考え方をマスターするとその他の有益な情報を得ることができます。

1.損益分岐点とは?

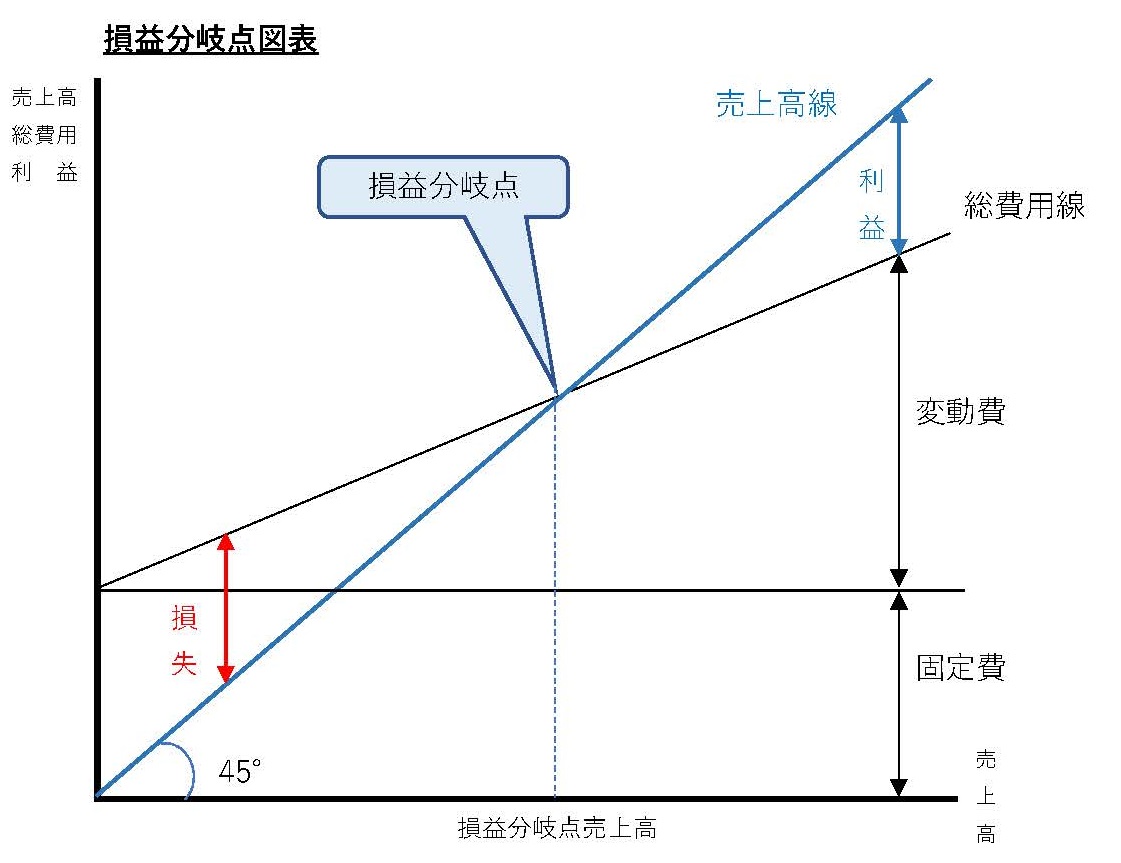

売上高と総費用が一致し、利益がゼロの状態を「損益分岐点」といいます。

損益分岐点の売上高が損益分岐点売上高です。

2.損益分岐点の深い意味~CVP分析の本質

費用を変動費と固定費に分けることで、売上、費用、利益の本当の関係(以下、CVPの関係)がわかります(なお、変動費と固定費の分類(固変分解)についてはこちらの記事で解説しています)。

そして、CVPの関係が分かることで、「損益分岐点図表(CVP図表)」を描くことができます。

上の図の売上高線(45°線)と総費用線の交点が「損益分岐点」です。

そして、損益分岐点から垂線をおろして横軸に到達した点が「損益分岐点売上高」です。

この損益分岐点から右へいくほど(売上を増やすほど)、利益は拡大します。

反対に、左へいくほど(売上が減るほど)、損失は拡大します。

決算書の損益計算書が、たった一つの売上高に対応する費用と利益の関係しか示さないのに対して、損益分岐点図表(CVP図表)では様々な売上高に対応する費用と利益との関係がわかります。

損益分岐点売上高はその様々な売上の中の一つにすぎません(利益がゼロになる売上)ので、損益分岐点がわかることが特別重要であるというわけではありません。

損益分岐点が本当にわかるというのは、CVPの関係がわかるということを意味しています。

つまり、売上高、費用、利益のダイナミックな動きを知ることがCVP分析(損益分岐点分析)の本質です。

3.CVP分析からわかること

3-1 数値例からわかるCVP分析

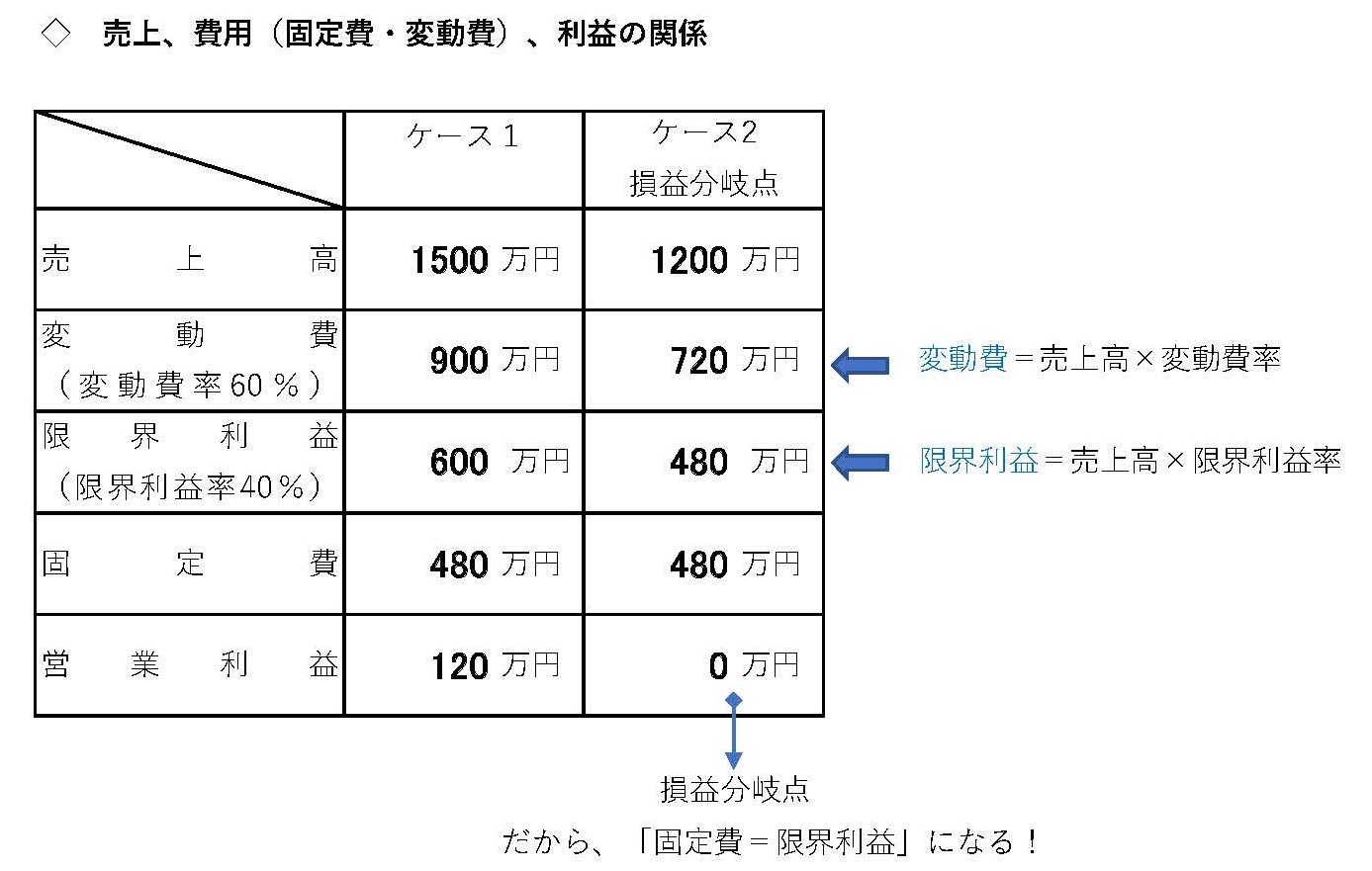

今、あなたの会社のCVP関係が次表のケース1だったとします。

売上高から変動費を控除した利益を「限界利益」と呼びます。

変動費が売上高に対応して増減するので、限界利益も売上高に対応することになります。

つまり、売上高に「変動費率」をかければ変動費が、「限界利益率」をかければ限界利益が計算できます。

そして、限界利益から固定費を控除することで、営業利益が計算できます。

ここで、あなたの会社の損益分岐点売上高はいくらになるか計算してみましょう(ケース2)。

CVP関係からわかるのは、固定費480万円と営業利益が0万円(損益分岐点だから)であるということです。

損益分岐点は、次の式で表すことができます。

限界利益(?万円)-固定費(480万円)=営業利益(0万円)

そして、限界利益は「売上高×限界利益率」ですので、式を次のように変形できます。

(売上高×限界利益率40%)-480万円=0

この式を計算すると、損益分岐点売上高は次のようになります。

(損益分岐点)売上高=480万円÷限界利益率40%=1200万円

この考え方は損益分岐点売上高を求めるだけにとどまらず、たとえば、来期の利益を200万円にしたいときに売上高はいくら必要かといった計算にも応用できます(営業利益を0万円ではなく、希望利益額200万円にして計算すれば良い)。

これを公式風に書けば次のようになります。

目標売上高=(固定費+希望営業利益)/(1-変動費率)

このようにCVP関係がわかれば、短期的な利益計画を作ることができます。

なお、この公式でも希望営業利益が0ならば、目標売上高は損益分岐点売上高になります(わざわざ、損益分岐点売上高を求める公式を覚える必要はない)。

3-2 安全率

売上高が損益分岐点売上高を超えて、離れていればいるほど安全であると言えます。

そして、損益分岐点からどのくらい離れているかを実際の売上高(あるいは目標売上高)を基準にして測った指標を「安全率」といいます。

安全率は次のように計算します。

安全率(%)=(売上高-損益分岐点売上高)/ 売上高 ×100

たとえば、安全率が25%だとすると、売上が25%落ちると営業利益ゼロになること(損益分岐点売上高まで落ちること)を意味します。

3-3 経営レバレッジ係数

実は固定費の割合が多い企業(資本集約型の企業)は、そうでない企業に比べて損益分岐点の売上高が高くなります。

この固定費の割合を見る指標が経営レバレッジ係数であり、計算式は次のとおりです。

経営レバレッジ係数=限界利益 / 営業利益

経営レバレッジ係数は、固定費の割合が高いほど大きくなります。

分子の限界利益は固定費と営業利益の合計だからです。

経営レバレッジ係数が高いと「テコの原理」が働くため、売上を少し伸ばせば利益は大きく増えます(逆に売上が少し減れば利益は大きく減少)。

固定費の割合の程度により、売上の増減が営業利益に及ぼす影響が異なることを「経営レバレッジ」といいます。

経営レバレッジ係数、売上高増減率、営業利益の増減率には次のような関係があります。

売上高増減率×経営レバレッジ係数=営業利益増減率

なお、経営レバレッジ係数は、損益分岐点売上高に近いほど大きくなり(テコの原理が大きく効く)、逆に損益分岐点売上高から遠くなれば小さくなります。

まとめ

損益分岐点は売上と費用、利益との間に相互関係があるので求めることができます。

決算書の損益計算書にはそのような相互関係がないため利益計画に役立ちません。

そして、損益分岐点自体が重要ではなく、売上と費用、利益の相互関係(CVP関係)を見出すことができることこそが最も重要なことなのです。

関連記事