損益分岐点分析を知っている経営者の方は多いでしょう。

損益分岐点は、固定費と変動費を区分(固変分解)していなければ分析できません。

この記事を読むことで、固定費・変動費について次のことがわかります。

- 固定費・変動費の意味

- 固変分解する必要性

- 固変分解の方法2選

固定費と変動費を理解することで、あなたの経営判断に役立つより深い会計情報を入手することができるでしょう。

1.固定費・変動費とは?

固定費とは、営業量(生産量、販売量、操業度など)の増減とは無関係に、一定期間変化せずに発生する原価のことをいいます。

一方、変動費は営業量の増減に応じて、比例的に増減する原価です。

2.固定費と変動費に分ける必要性

費用を固定費と変動費に分けることを「固変分解」と言います。

決算書を作るだけで良いと考えている人にとっては、固変分解は面倒で複雑です。

また、実際上、これは変動費、それは固定費と明確に区分できるものではなく、あいまいな点もあります(準固定費、準変動費がある)。

しかし、損益計算書ではわからない損益分岐点などの有益な経営情報を得ることができます。

損益計算書の費用は、企業の製造、販売、一般管理といった職能で分類しています。

この分類では、営業量(生産活動や販売活動の量、)、費用、利益の相互関係がわかりません。

生産量や販売量といった営業量はコントロール可能であり、経営者のあなたにとっては重要な意思決定の要素でしょう。

営業量を変化させたとき、費用がどう動くのか予測できれば、結果としての利益がどう変動するのかがわかります。

職能別の費用分類ではなく、「費用は営業量の変化に応じてどう動くか」という観点から分類する固変分解が必要とされる理由はここにあります。

固定費・変動費に分類しておけば、たとえば売上高が10%増加したときに、売上高に比例して10%増加する費用(変動費)と、全然変化しない費用(固定費)がわかり、利益が簡単に予測できます。

3.固変分解の方法

費用を固定費と変動費とに分解することを「固変分解」と言います。

前述したように固変分解をすると経営にとって有益な情報を得ることができます。

しかし、この固変分解を明確に分けることは簡単ではありません。

この記事では固変分解の代表的な方法を2つ紹介します。

3-1 勘定科目法による固変分解

実務上、最も多く行われている固変分解の方法です。

シンプルで理解しやすく、使い勝手の良い方法です。

当記事では、中小企業庁の勘定科目法を紹介します。

中小企業庁では「製造業」、「卸・小売業」、「建設業」の3つの業種区分に応じて固変分解をしています。

勘定科目に応じて画一的に固変分解ができるため簡便な方法であり、中小企業の多くはこの方法を使っています。

① 製造業

[ 固定費 ]

直接労務費、間接労務費、福利厚生費、減価償却費、賃借料、保険料、修繕料、水道光熱費、旅費、交通費、その他製造経費

販売員給料手当、通信費、支払運賃、荷造費、消耗品費、広告費、宣伝費、交際・接待費、その他販売費、役員給料手当、事務員(管理部門)・販売員給料手当、支払利息、割引料、従業員教育費、租税公課、研究開発費、その他管理費

[ 変動費 ]

直接材料費、買入部品費、外注費、間接材料費、その他直接経費、重油等燃料費、当期製品仕入原価、当期製品棚卸高―期末製品棚卸高、酒税

② 卸・小売業

[ 固定費 ]

販売員給料手当、車両燃料費(卸売業の場合50%)、車両修理費(卸売業の場合50%)販売員旅費、交通費、通信費、広告宣伝費、その他販売費、役員(店主)給料手当、事務員(管理部門)給料手当、福利厚生費、減価償却費、交際・接待費、土地建物賃借料、保険料(卸売業の場合50%)、修繕費、光熱水道料、支払利息、割引料、租税公課、従業員教育費、その他管理費

[ 変動費 ]

売上原価、支払運賃、支払荷造費、支払保管料、車両燃料費(卸売業の場合のみ50%)、保険料(卸売業の場合のみ50%)

注:小売業の車両燃料費、車両修理費、保険料は全て固定費。

③ 建設業

[ 固定費 ]

労務管理費、租税公課、地代家賃、保険料、現場従業員給料手当、福利厚生費、事務用品費、通信交通費、交際費、補償費、その他経費

役員給料手当、退職金、修繕維持費、広告宣伝費、支払利息、割引料、減価償却費、通信交通費、動力・用水・光熱費(一般管理費のみ)、従業員教育費、その他管理費

[ 変動費 ]

材料費、労務費、外注費、仮設経費、動力・用水・光熱費(完成工事原価のみ)運搬費、機械等経費、設計費、兼業原価

3-2 最小二乗法(または最小自乗法)による固変分解

とても難しそうな名前ですが、エクセルを使えば割と簡単に固変分解できます。

当記事では、難しい数学的な説明を省略し、エクセルで計算するための手順を示します。

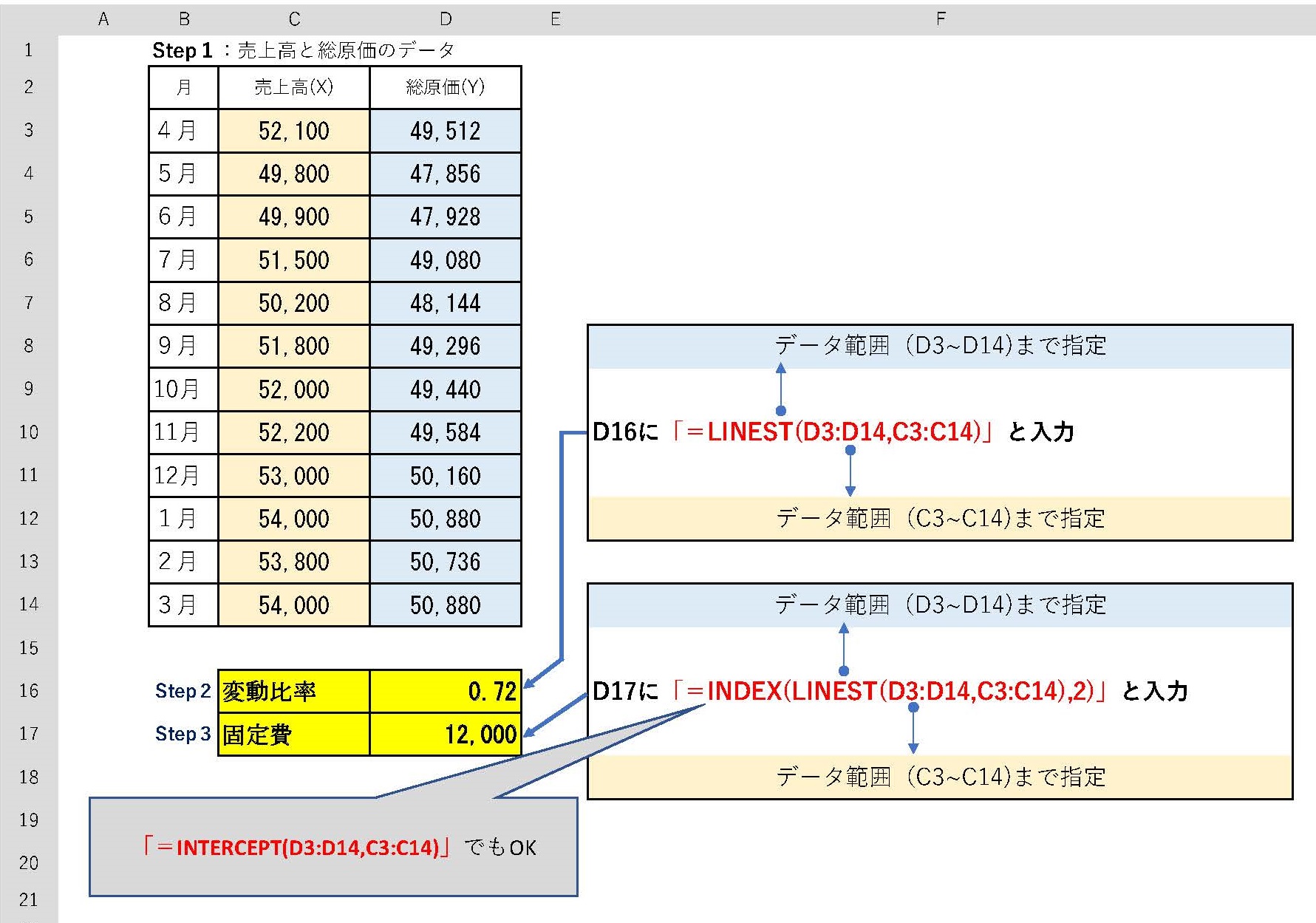

Step1 データ収集

売上高と総原価の実績データを収集します。

上の図では過去1年間(4月から翌年3月まで)のデータをとり、単位は「千円」としています。

総原価は、基本的には営業利益までの費用で考えます(つまり、製造費用、仕入原価、販売費一般管理費)。

これは、「営業量と費用、利益との相互関係」を知りたいからです。

ですので、営業量と関係のない営業外損益は除外します。

なお、前述した勘定科目法では「支払利息割引料(営業外費用)」が入っています。

おそらく、「支払利息割引料」は営業量と相互関係がある(営業量が増えると、資金に乏しい中小企業は借入が増えて支払利息も増える)と考えているからでしょう。

また、経常利益までの費用を総原価とする考え方もありますが、この場合は営業外損益は純額で固定費(プラスとマイナスの場合がある)として扱います。

ただし、特別損失を総原価には加えません。

異常な原因にもとづく一時的な費用だからです。

これを加えて総原価を算定すると、そのイレギュラーな損失の影響を前述した相互関係が受けてしまいます。

Step2 エクセルによる「変動費率」の計算

変動費の計算はエクセルを使用して計算します。

変動費を「変動比率」として算定するのは、営業量(たとえば売上高)の増減に応じて変動するため、「額」として定めることができないからです。

変動比率を計算するために「LINEST関数」を使用します。

以下のような関数は任意のセル(計算結果を表示するセル)に入力して計算します(上の図ではD16のセルで計算しています)。

=LINEST(D3:D14,C3:C14)

計算の結果は変動比率0.72です。

Step3 Excelによる「固定費」の計算

固定費の計算も「LINEST関数」を使用します(厳密には他の関数も使い)。

以下のような関数を任意のセル(計算結果を表示するセル)に入力して計算します(上の図ではD17のセルで計算しています)。

=INDEX(INTERCEPT(D3:D14,C3:C14),2)

計算の結果は固定費12,000千円です。

なお、固定費の計算は以下の関数でも計算できます。

=INTERCEPT(D3:D14,C3:C14)

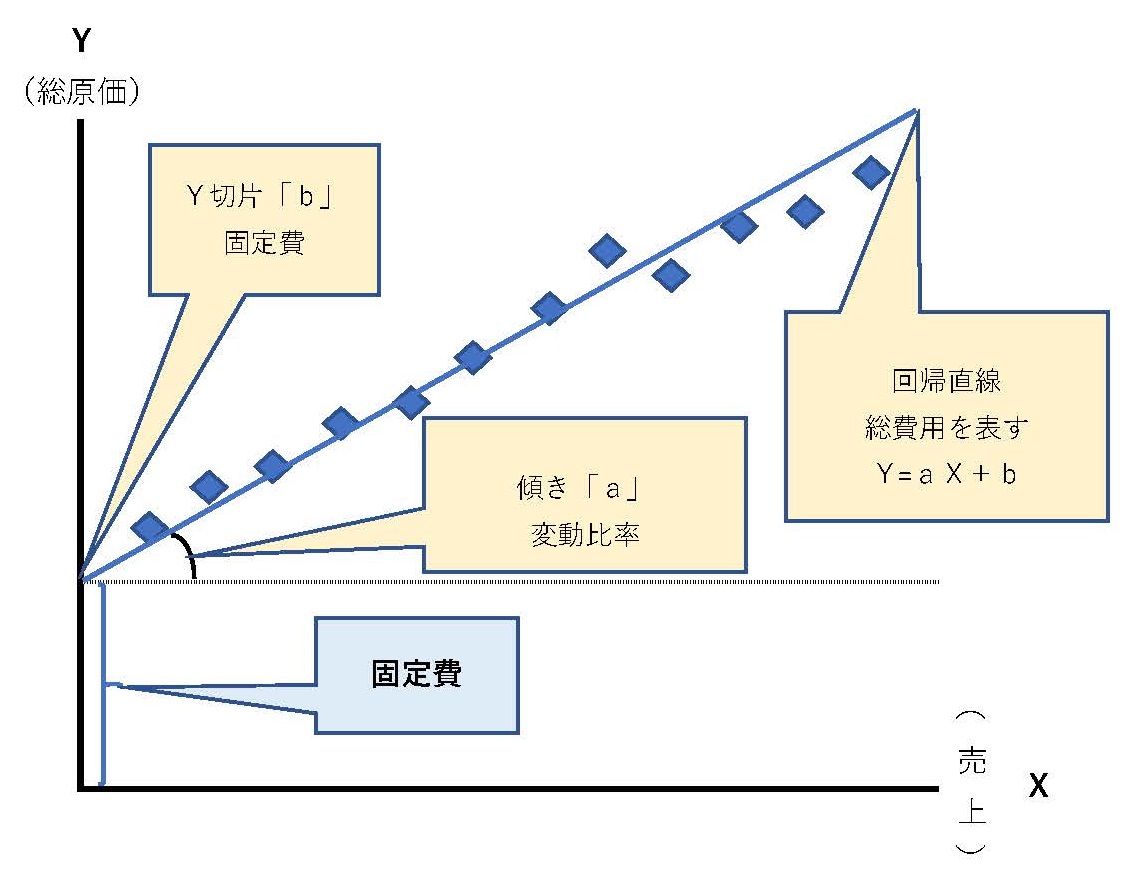

◇ 手順のみでは気持ちが悪い人のために補足説明します。

「LINEST関数」で回帰直線の傾きと切片を計算できます。

図のように売上高をX軸にとり、総原価をY軸にとって、実際のデータをこのグラフにプロットします。

当然、データにはばらつきがありますが、なんとなく直線上に並んでいたとします。

このプロットした点それぞれに最も近い直線(総原価を表す「Y=aX+b」)を引きます。

この直線はハンドフリーで引くこともできます(いい加減な直線)。

しかし、「LINEST関数」は、最小二乗法(あるいは最小自乗法)という計算手法を用いて、回帰直線を引くことができます(もっともらしい直線)

この直線の傾き「a」は変動費率を表し、Y切片「b」は固定費を表します。

3-3 勘定科目法と最小二乗法のどちらがいい?

中小企業は「勘定科目法」で固変分解すれば良いでしょう。

市販の会計ソフトが勘定科目単位で固定費と変動費の判定をしているため、勘定科目法による固変分解が圧倒的に多いからです。

また、総額で分解する最小二乗法と比べて、勘定科目ごとに固定費・変動費の判定を行うため、わかりやすいと思います。

さらに、中小企業庁の統計資料が勘定科目法によって固変分解しており、その利用の観点からも勘定科目法は利便性が高いです。

ですので、勘定科目法をメインで使い、何か変だと思うようなら最小二乗法で固変分解すれば良いでしょう。

まとめ

固変分解は損益分岐点分析の前提です。

固変分解など気にしない経営者の方もいるかと思いますが、その他にも利用する場面があります。

それほど難しいことではないのでこの機会にマスターしましょう。

関連記事