資金繰り表を作成しているでしょうか?

資金繰り表は、資金ショートを未然に防ぎ、倒産を回避できる優れた財務書類です。

また、資金繰り表を作成し、真面目に資金管理に取り組んでいる会社は融資において有利になります。

資金繰り表になじみのない人は難しそうに思うかもしれませんが、慣れてしまえば貸借対照表より易しく感じるでしょう。

当記事では資金繰り実績表について下記の事項を解説します。

- 資金繰り表とは

- 資金収支の内容

- 資金繰り表のフォーム

- 資金繰り表が必要な理由

- 資金繰り表の作成方法

- 資金繰り表の見方

1.資金繰り表とは?

資金繰り表は一定の区分・科目に基づいて一定期間のすべての資金収支をそれぞれ分類・集計して資金過不足の状況や資金調達、繰越金の状況をまとめたものです。

資金繰り表の資金とは、即支払手段として使用可能な現金や預金(当座預金や普通預金など)を言います。したがって、拘束性の強い定期預金などは資金の範囲に含まれません。

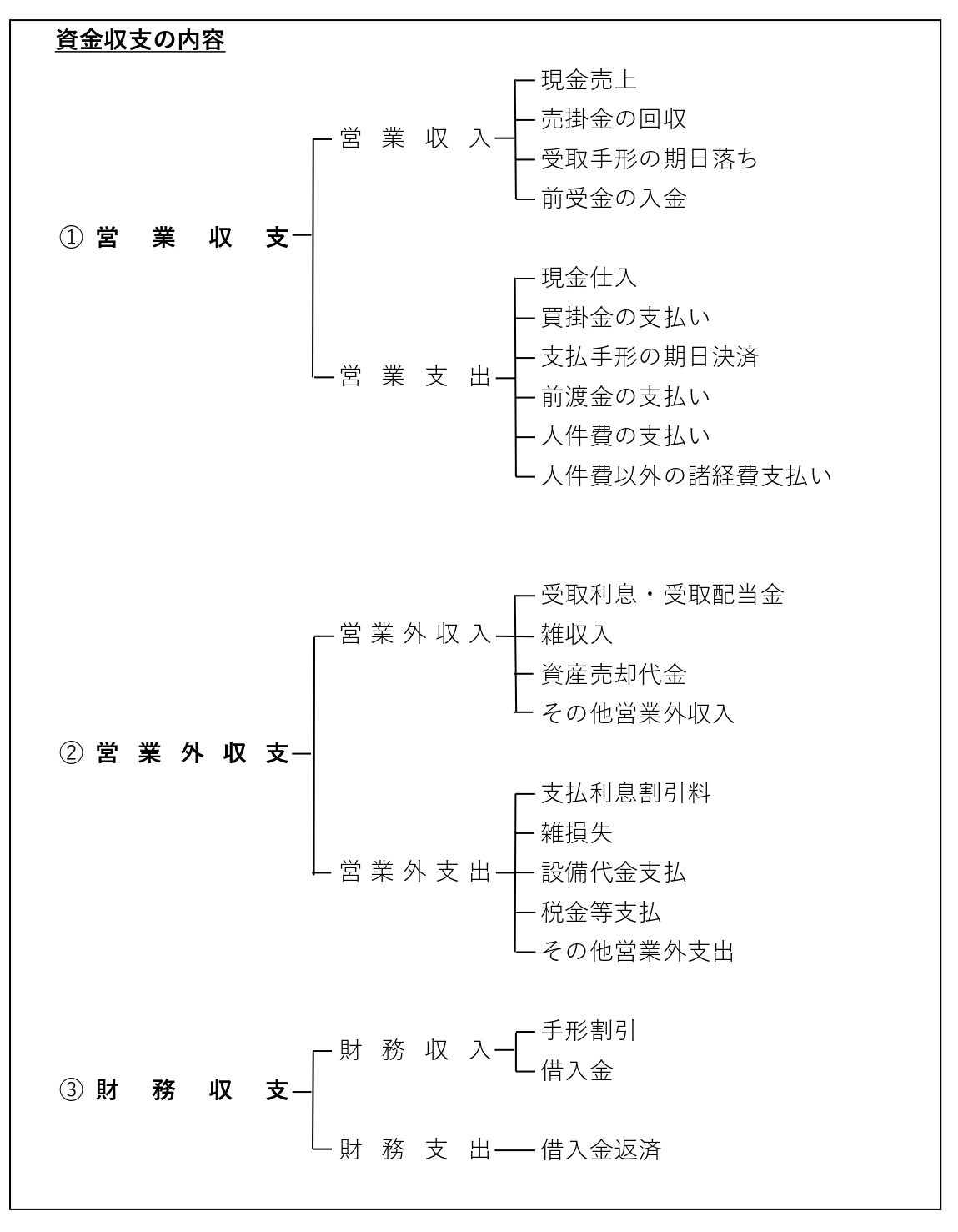

2.資金収支の内容

資金収支は「営業収支」、「営業外収支」、「財務収支」に分類できます。

それぞれの内容については、次のとおりです。

なお、「3.資金繰り表のフォーム」では、「営業収支」と「営業外収支」は区別することなく、同一区分で記載しています。

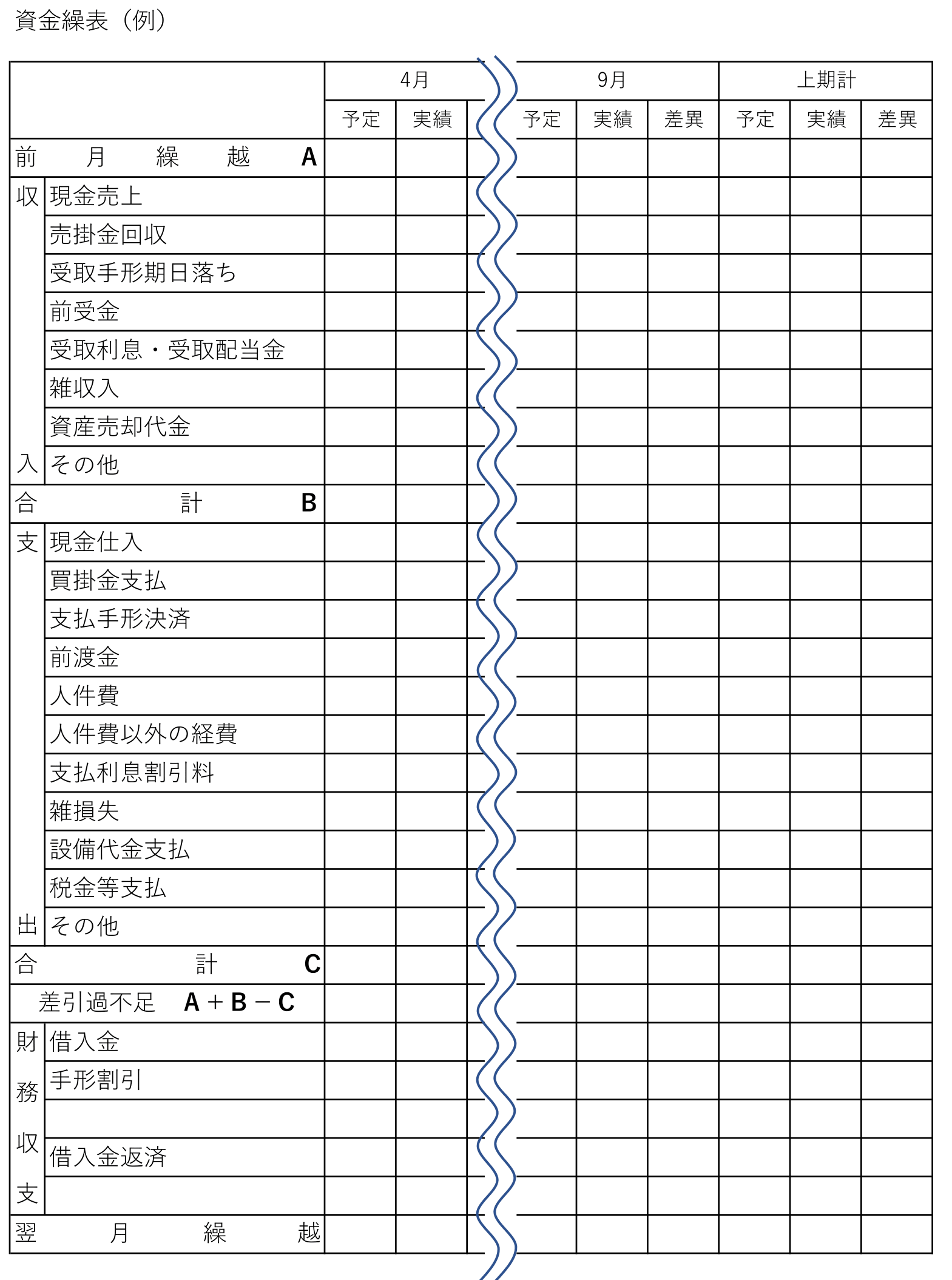

3.資金繰り表のフォーム

資金繰り表はいくつかの様式が考えられますが、一例を示すと、次のとおりです。

この資金繰り表では予定欄と実績欄が対比されていますが、予定と実績欄を比較対比することで資金計画の評価が可能になります。

なお、資金繰り表のポイントは資金不足を防ぐことにあるので、いたずらに作成に時間がかかるような詳細(たとえば、項目が細かい)なものでなくとも構いません。

4.資金繰り表が必要な理由

端的に言えば、資金ショートによる倒産を防ぐためです。

残念ながら貸借対照表や損益計算書では資金の動きを知るのに十分でないため、資金収支の状況を的確に把握するツールとしての資金繰り表が必要です。

会計ルールでは、収益、費用は原則として発生主義で計上されます。

したがって、損益計算書の利益は実際の現金収支と一致しません。

そのため、利益があり儲かっていても資金繰りが厳しい、逆に赤字であるにもかかわらず、資金繰りが比較的楽という状況もあり得ます。

いわゆる「勘定合って銭足らず」や「勘定合わずに銭余る」という状態です。

つまり、決算書上黒字であっても、現実に資金ショートすれば倒産に追い込まれる危険性があるということです。

経営者として、倒産は回避すべきことなので、損益計算者や貸借対照表で収益や財務の状況を把握するだけでなく、資金繰り表でタイムリーに資金収支の状況を把握する必要があるわけです。

会社に資金を融資する銀行にとっても、融資先の資金収支の状況は重要な情報です。

したがって、資金繰り表を作成している会社はそうでない会社より、融資を受ける際有利になります。

5.資金繰り表の作成方法

将来の資金ショートを防止するためには、特に予定の資金繰り表作成がとても重要になります。

予定といっても長期ではなく、だいたい3~6カ月先の資金収支を見るのに資金繰り表は適しています。

しかし、1、2カ月の資金の動きを予想できても、それ以上の期間についての予想はなかなか難しいものです。

とはいえ、資金繰り表の作成に慣れてくると、3カ月以上の資金の動きもかなり正確に予想できるようになるでしょう。

始めのうちは、予定資金繰り表を上手く作ることに固執せずに、比較的作成しやすい実績資金繰表で自社の資金の動きを把握することを心掛けましょう。

実績資金繰り表を作成することによって、自社における過去の傾向が分析できるため、資金収支の改善や予定資金繰り表作成のための参考にできます。

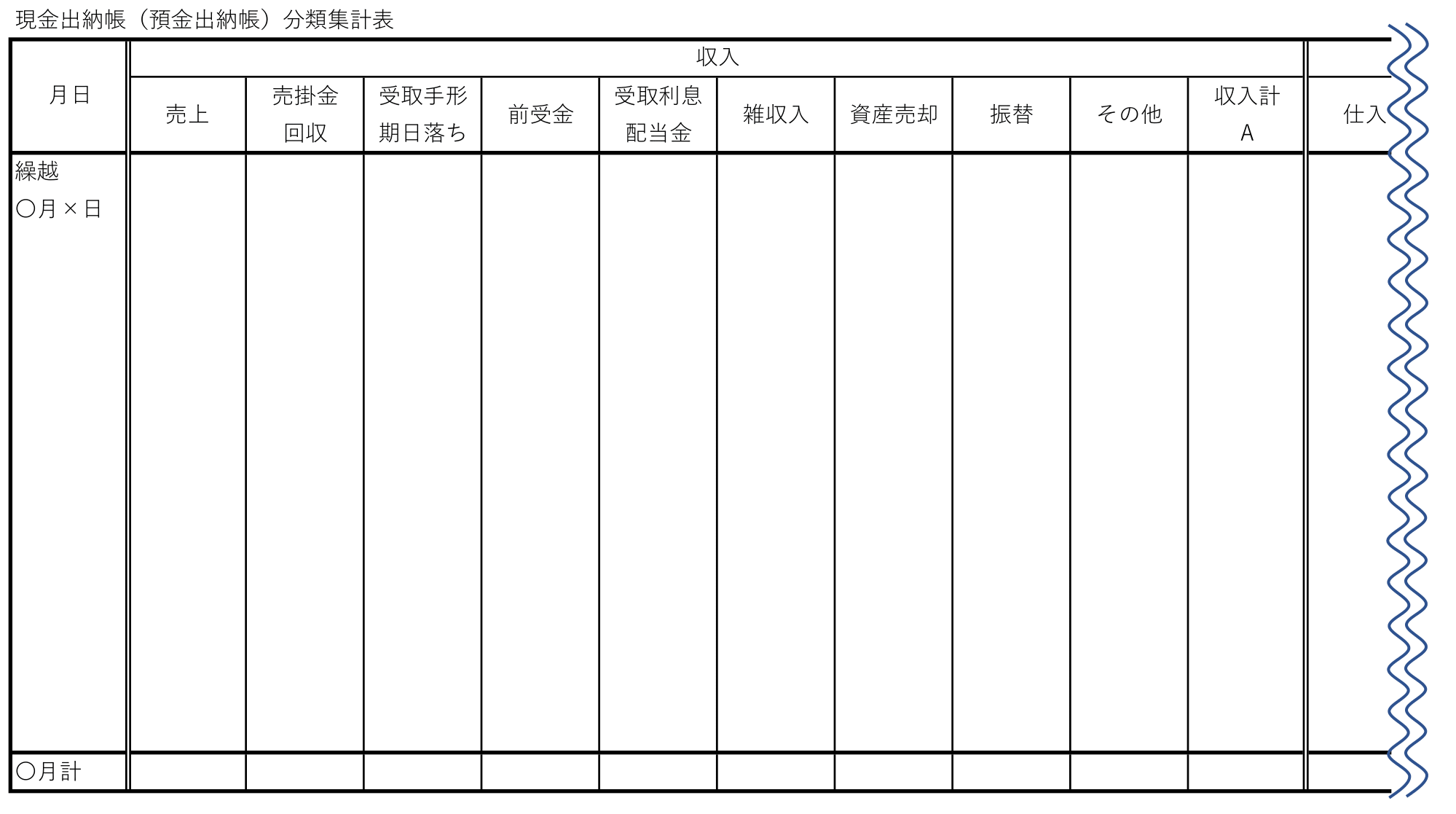

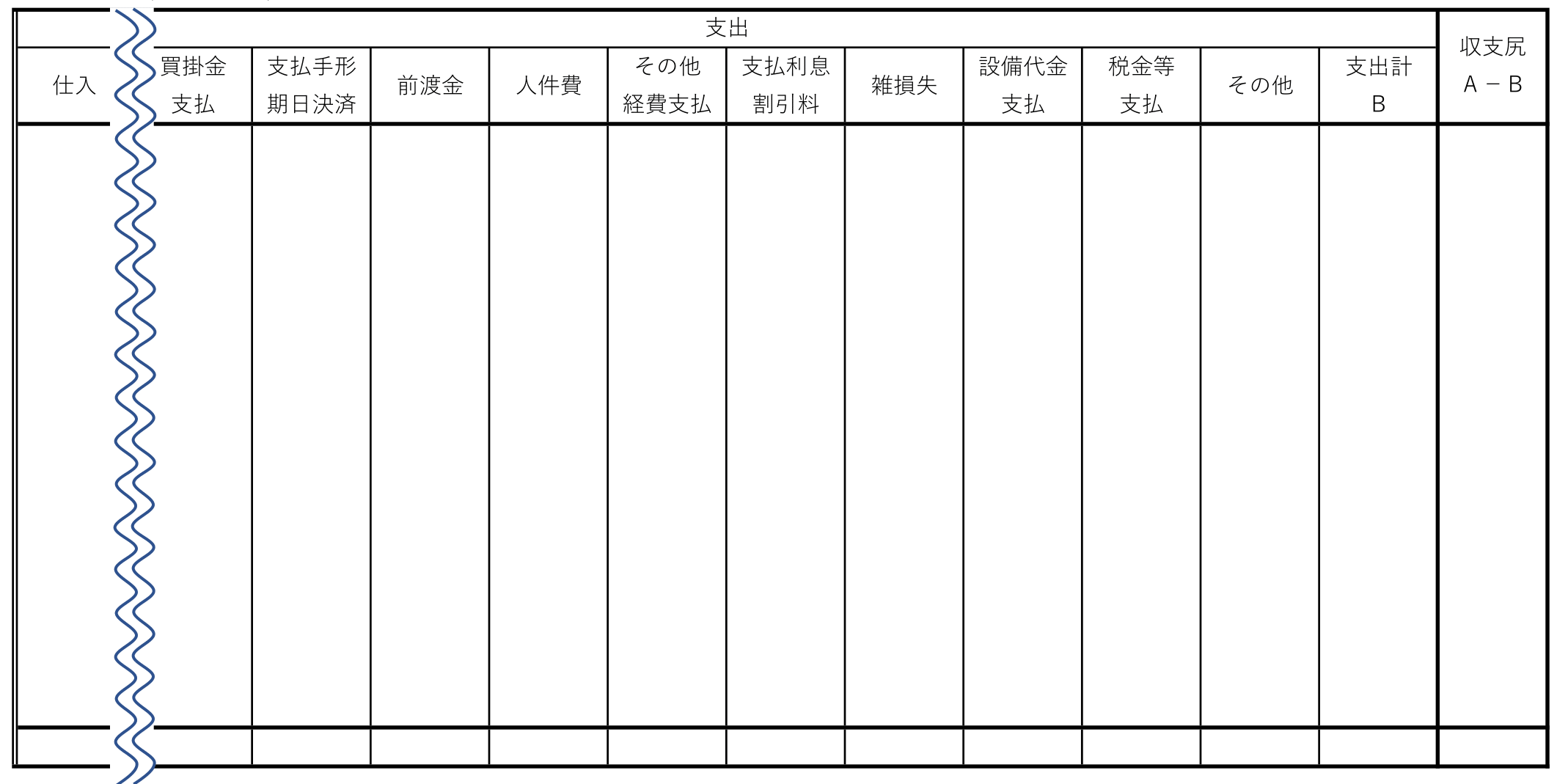

実績資金繰り表は、現金あるいは預金出納帳から相手科目を分類集計することにより作成できます。

その際、次のような集計表を利用するといいでしょう。

取引数が多い場合、後からまとめて分類集計するのはとても大変なので、長くとも1週間程度を目途に分類集計することをお勧めします。

なお、資金繰り表作成に抵抗感がある人は、地味ですがこの方法がお勧めです。

なぜなら、現金・預金出納帳から資金繰り表を作成するため、漏れがないからです。

また、この分類集計表は通常短い期間(たとえば、1週間)で分類集計していくため、よりタイムリーに資金収支の状況がわかります。

会計ソフトを利用している会社の場合、手間がかからずに入出金のデータを抽出することができますので、慣れてしまえば実績資金繰り表は簡単に作成できます。

たとえば「(借方)現金あるいは預金(拘束性預金を除く) / (貸方)売上」といった仕訳を指定すれば、一定期間(たとえば1カ月)のデータ抽出ができます。

この合計額を資金繰り実績表の「現金売上」欄に記入すればいいわけです。

なお、資金繰り表項目のどの部分に入れたらいいかわからない取引もあるでしょう(たとえば、「現金/未収金」)。

しかし、初めのうちは項目の分類にそれほど神経質にならなくていいでしょう。

資金収入と資金支出の差(「差引過不足額」)の把握がなにより重要であるからです。

6.資金繰り表の見方

「営業収入」と「営業外収入」は、資金繰り表の「収入」部分に記載し、「営業支出」と「営業外支出」は「支出」に記載します。

「前月繰越」に「収入」計を加え、これから「支出」計を差し引いた金額が「差引過不足」です。

さらに、差引過不足に財務収支を加減することにより「翌月繰越高」を算定します。

「翌月繰越高」は貸借対照表の現金及び預金残高と一致します(定期預金などの拘束性預金がない場合、ある場合は貸借対照表の現預金残高から当該金額を控除)。

「差引過不足」がプラスの場合は、その月の資金に余剰が生じおり、逆にマイナスの場合は資金不足の状態にあります。

資金不足は、不足分の資金を融通する必要がありますが、その資金を金融機関からの借入金で賄うことは実務上難しい場合があります。

なぜなら、借入は返済のための借入になっている可能性があるからです。

しかし、たとえば営業収支は黒字であるが、大きな営業外支出により差引過不足がマイナスになったような場合は、資金不足でも借入できないわけではありません。

したがって、基本的には「差引過不足」がマイナスにならないように、「収入」、「支出」をコントロールするよう注意するといいでしょう。

資金繰り実績表は、過去の資金収支の記録であるため、将来資金不足に陥らないかどうかの情報を明確に把握することはできません。

資金繰り実績表で差引過不足がマイナスになったことがわかっても、打ち手は非常に限られてきます。

しかしながら、資金繰り実績表の作成が無駄であるということではありません。

精度の高い資金繰り予定表を作成するためには、自社の資金収支のクセを知ることはとても役立ちます。

まとめ

資金繰り表を最近作成していない会社も多いと聞きます。

しかし、資金繰り表は自社の資金収支の状況をタイムリーに把握できる優れた財務書類です。

確かに資金繰り表、特に資金繰り予定表の作成は難しいといえます(予測が難しいという意味で)。

しかし、これは今まで自社の資金収支の状況を十分に把握していなかったという理由が原因かもしれません。

まずは、資金繰り実績表を作成し、自社の資金繰りの状況を熟知しましょう。

関連記事