中小企業がお金を借りる時は、社長のあなたが連帯保証人になる必要があると思っていませんか?

保証人になった場合、経営悪化は大変なプレッシャーとなり、思い切った改善策などを講じることができません。

実は「経営者保証に関するガイドライン(以下、ガイドライン)」というものが公表されており、それによると一定の要件を充たす場合は経営者保証なしで新規借入できる可能性があります。

実際、令和元年度(4月から9月)の政府系金融機関における経営者保証なしの新規借入は、件数ベースで実に40%実行されています。

特に、既存の借入がなく初めて借入をするような会社は、経営者保証なしの融資を受けられるように行動すべきです。

当記事を読むことで、重圧を与える保証人にならないで新規借入する方法がわかります。

1.経営者保証は悪いことばかりではない!?

銀行が保証人を求めるのは、貸したお金を確実に回収するためです。

貸したお金が確実に回収されるのであれば、銀行は安心してお金を貸すことができます。

これを借りる側から見ると、保証人がいれば融資を受けやすくなるということです。

つまり、保証は資金調達の円滑化に寄与します。

また、連帯保証という最悪の事態を避けるため、保証人になった経営者は真剣に経営に取り組むというメリットもあります。

とはいえ、保証人にならなくていいなら、是非そうしたいと思うのが経営者の本音でしょう。

経営が悪化し、借入金の返済に支障をきたす可能性があると、身ぐるみをはがされる恐怖が襲ってくるからです。

2.経営者保証なしの借入条件

経営者保証なしの借入を無制限に認めると、銀行は怖いので、お金を貸すことに慎重になります。

銀行は貸し渋ることが多くなるでしょうし、融資するとしても大変な時間がかかり、スピーディーな資金調達というニーズに応えられなくなるでしょう。

ですので、経営者保証なしの借入は一定の要件を充たした企業に限定する必要があります。

ガイドラインによると、その条件は以下の3つです。

- 法人と経営者の関係の明確な区分・分離

- 財務基盤の強化

- 経営の透明性

なお、この条件を見て、法人企業だけがガイドラインの対象となると思う人もいるかもしれません。

これについは、個人事業主や中小企業の範囲を超える企業も対象になりますので安心してください(ガイドラインの適用対象者についてはこちらの記事で解説しています)。

個人事業主は法人を事業と読み替えて理解するといいでしょう。

3.法人と経営者の関係の明確な区分・分離とは?

ガイドラインによると、融資を受けたい企業は次のような経営状態である必要があります。

法人の業務、経理、資産所有等に関し、法人と経営者の関係を明確に区分・分離し、法人と経営者の資金のやりとり(役員報酬・賞与、配当、オーナーへの貸付等をいう。)を、社会通念上適切な範囲を超えないようにする体制を整備するなど、適切な運用を図ることを通じて、法人個人の一体性の解消に努める。

また、こうした整備・運用の状況について、外部専門家(公認会計士・税理士等をいう)による検証を実施し、その結果を、対象債権者に適切に開示することが望ましい。

つまり、法人と経営の分離のためには、「資産所有等の区分・分離」と「経理と家計の区分・分離」が必要とされます。

3-1.資産所有等の区分・分離

中小企業では、経営者が事業に必要な本社・工場・営業車などの資産を経営者名義で購入し、所有しているケースもあるかもしれません。

このような場合、自社へ売却するなどして、法人所有にすることが望ましいでしょう

事業資産が経営者の個人所有のままだと、個人的都合で第三者へ売却したり、担保提供する可能性があるため、事業継続に支障を来す恐れがあるからです。

「そんなことはしないよ」と思う経営者もいるでしょう。

しかし、勝手に事業資産を処分される状況にあること(つまり、事業用資産が経営者の個人所有)自体がまずいと考えなければいけません。

なお、事業資産が経営者の個人所有であるとしても、資金調達のための担保提供されていたり、契約により売却等の処分が制限されている場合は法人と個人が分離していると考えていいでしょう。

なぜなら、前述したように、この条件の趣旨は経営者が勝手に事業用資産を売却などするのを防ぐことにあるからです。

なお、法人の場合は法人格が認められますので、法人所有とすることが可能ですが、個人事業は経営者所有のままで分離できません。しかし、次の3-2で説明する「経理と家計の区分」は明確にしましょう。たとえば、あなたが住んでいる賃貸物件を本社として使用する場合、仕事場の占有面積や時間などで賃貸料を経理(事業経費)と家計を区分・分離します。

3-2.経理と家計の区分・分離

中小企業では、会社から経営者個人への多額の貸付が行われ、そのやりとりが明確に区分されていないことが多々あります。

また、飲食代など個人で消費した費用を法人の経費としているケースもあるかもしれません。

経理と家計の分離のためには、事業上の必要性がない法人から経営者への貸付は行わない、個人消費した費用を法人の経費で落とさないなどを徹底する必要があります。

3-3.法人個人の一体化を解消する5つの手段

ガイドラインでは、法人個人の一体化の解消、つまり、業務、経理、資産所有などに関して法人と個人の混同がないことを求めています。

そのための手段として、

- 取締役会の適切なけん制機能の発揮

- 会計参与の設置

- 外部を含めた監査体制の確立等による社内管理体制の整備

- 「中小企業の会計に関する基本要領」等に拠った信頼性のある計算書の作成

- 銀行への定期的な財務情報の報告

などを挙げています。

3-3-1.会社機関のけん制機能による一体化解消

株式会社である中小企業のほとんどは、非公開会社(すべての株式に譲渡制限がある)で、株主は親族で構成されています。

また、株主総会以外の会社機関は次のパターンが多く(会計参与を設置している会社は少数)、取締役・監査役は親族が就任しているケースが多いでしょう。

- 取締役

- 取締役+監査役

- 取締役会+監査役

中小企業の場合は会社機関に上記のような特徴があるため、取締役の解任権を持つ株主総会が実際に社長を解任するというのはなかなかできることではありません。

また、代表取締役を監視・監督すべき取締役・監査役が、オーナー社長に物申すというのも実際に難しいでしょう。

つまり、中小企業の実態を考えると、会社機関によるけん制は有効に機能しないことが多いので、1と2の一体化解消手段は有効ではないかもしれません。

なお、個人事業の場合、機関を持たないので1と2は活用できません。

だとすれば、個人事業主も含めた中小企業にとって、「3.外部を含めた監査体制の確立等による社内管理体制の整備」が「鍵」となるでしょう。

3-3-2.中小企業の社内管理体制の整備

「外部を含めた監査体制の確立等による社内管理体制の整備」については、前半部分の「外部を含めた監査体制の確立等」に注目してしまうと、難しいと感じるかもしれません。

これは、公認会計士などによる監査体制を確立しなければならないと言っているわけではありません。

要するに、業務、経理、資産所有などに関して法人と個人を混同しないような社内管理体制(仕組み)を作ればいいのです。

たとえば、社長への貸付であれば、社長の一存で勝手に決定できないルール(貸付金額の上限、利子率、返済方法や他の取締役の承認など)を定めます。

そのうえで、貸付業務がルールに従い行われているか、顧問税理士等に検証してもらうなどするといいでしょう。

これは、役員報酬や配当などの法人と経営者の資金のやりとりでも同じです。

3-3-3.会計ルールに準拠した決算書の作成

中小企業が準拠すべき会計ルールに「中小企業の会計に関する指針(以下、中小会計指針)」があります。

また、「中小会計指針」より緩い「中小企業の会計に関する基本要領(以下、中小会計要領)」というものもあります。

経営者保証なしで新規借入をしたいなら、これらの会計ルールにより決算書を作成する必要があります。

公正妥当な会計ルールは、会社と個人の会計を混同することを認めていないため、それにもとづいて作成された決算書は、「法人個人の一体化を解消する」ことになるからです。

なお、中小会計指針についてはこちらの記事で解説しています。

また、中小会計要領についてこちらの記事で解説しています。

3-3-4.銀行への定期的な財務情報の報告

銀行が融資判断に必要な情報を開示・説明することが求められます。

信頼し得る決算書を作成しても、銀行に開示・説明しなければ銀行は一体化が解消されているかどうか判断できないからです。

開示・説明の資料としては、貸借対照表や損益計算書だけでなく、決算書上の勘定明細(資産・負債明細、売上原価・販管費明細など)の提出も役立つでしょう。

また、年1回の決算後の説明のみならず、期中の資金繰り状況など定期的な報告(たとえば3ヶ月毎)をするといいでしょう。

4.財務基盤の強化とは?

法人の資産・収益力で借入金の返済ができるように財務基盤を強化する必要があります。

『「経営者保証に関するガイドライン」Q&A(以下、ガイドラインQ&A)』では、

- 業績が堅調で十分な利益(キャッシュフロー)を確保しており、内部留保も十分であること

- 業績はやや不安定であるものの、業績の下振れリスクを勘案しても、内部留保が潤沢で借入金全額の返済が可能と判断し得ること

- 内部留保は潤沢とは言えないものの、好業績が続いており、今後も借入金を順調に返済し得るだけの利益(キャッシュフロー)を確保する可能性が高いこと

の3つを財務基盤の強いケースとして具体的に例示しています。

財務基盤強化のポイントは「利益(キャッシュフロー)」と「内部留保」の2つです。

なお、「利益(キャッシュフロー)」は、キャッシュフロー(営業キャッシュフロー)を重視してください。

借入金の返済は利益でするわけではなく、実際のお金でするからです。

また、「内部留保」は貸借対照表の資本の部にある「利益剰余金」のことです。

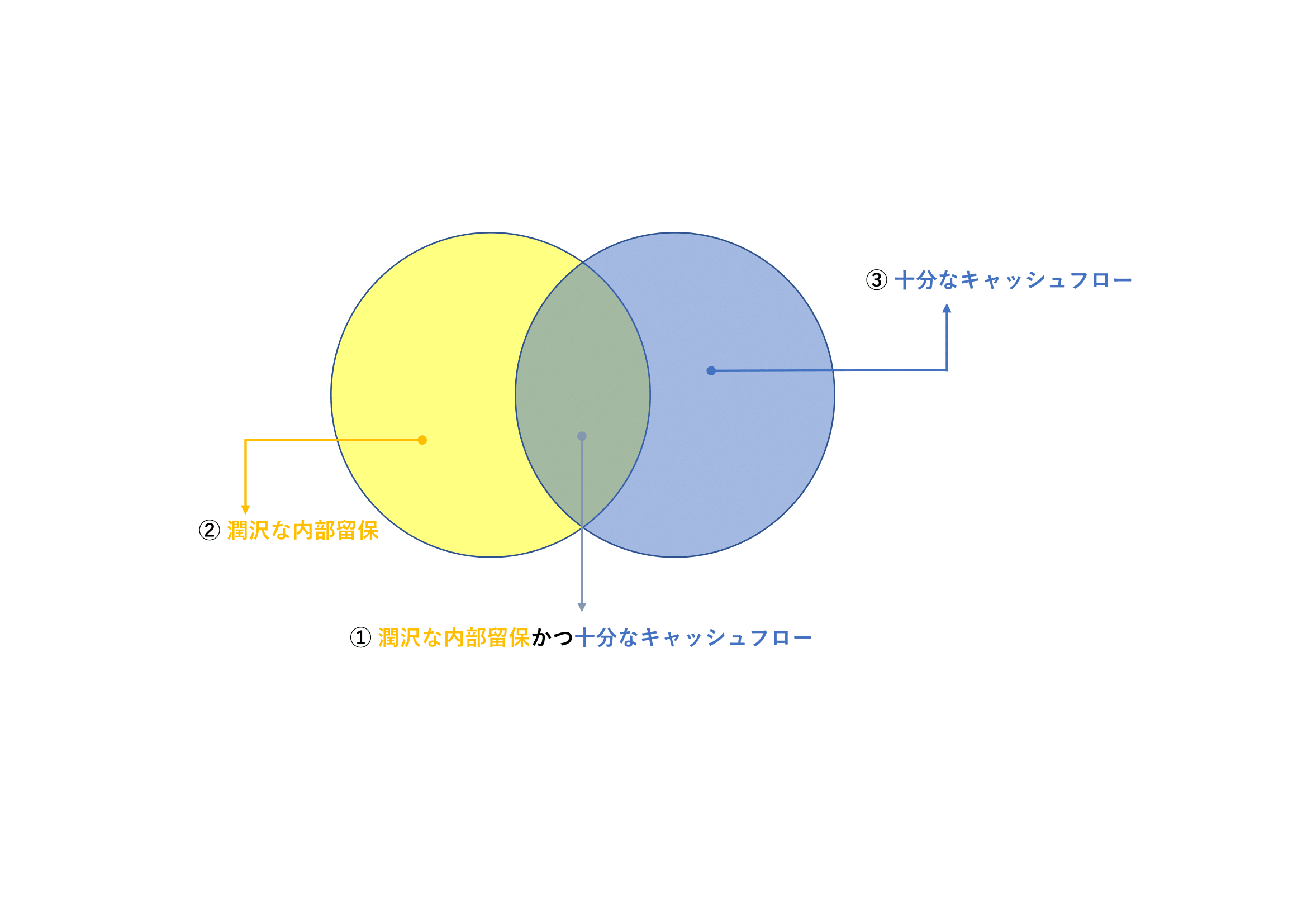

①は、借入金を全額返済可能なほど「潤沢な内部留保」があり、かつ、返済が困難にならない「十分な(営業)キャッシュフロー」があります。

保証人なしの借入をするためには、こういった財務基盤にあることが最も良いわけです。

もし、あなたの会社の財務が、このような盤石な状態にあるにもかかわらず経営者保証を求められているなら、銀行と即交渉すべきでしょう。

②は、潤沢な内部留保はあるが、十分なキャッシュフローがあるとは言えないケースです。

かつては業績が良かったのに、最近はぱっとしないという中小企業もあるでしょう。

このような会社であっても借入金を全額返済できるほどの内部留保があるなら、経営者保証なしでの借入ができる可能性があります。

赤字が続いてしまうと、蓄積した内部留保はどんどん減っていきます。

ですので、業績を安定化させ、借入金の返済に支障のないキャッシュフローを確保できるようにする必要があります。

事業計画などで業績の安定化が可能であることを説明できるようにしましょう。

③は、内部留保は十分でないが、借入金の返済に困らないほどのキャッシュフローを確保できているケースです。

新規借入を考える会社は、このケースが多いかもしれません。

創業間もない高業績の会社には、規模拡大のための資金需要があるからです。

将来の借入金の返済に支障をきたすことがないように、借入金の返済に必要な十分なキャッシュフローを確保し続ける必要があります。

このような会社は、キャッシュフローの確保が不十分であると、内部留保が薄いため、すぐに返済不能になる可能性があります。

ですので、経営者保証なしの借入のためには、事業計画などで会社が安定的に成長し、十分なキャッシュフローの確保ができることを説明する必要があるでしょう。

(補足)

ガイドラインQ&Aが利益(キャッシュフロー)としているのは、キャッシュフローを生み出す源泉が利益だからでしょう。

しかしながら、利益が出ていれば、必ず営業キャッシュフローがプラスになるとも限りませんので、キャッシュフローを重視すべきです(営業キャッシュフローについてはこちらの記事で解説しています)。

内部留保は資本の部の「利益剰余金」のことです。

利益剰余金の中心となるのは繰越利益剰余金、つまり、過去に蓄積してきた利益です。

もちろん、内部留保に相当する現金の裏付けが必ずしもあるわけではありませんが、内部留保が潤沢なら銀行にとって回収不能リスクは低くなります。

なお、財務的に強いかどうか判断するために、自己資本比率や債務償還年数という重要な経営指標がありますが、これらについても詳細にかいせつしていますのでご興味ある方はご覧ください。

5.経営の透明性

経営の透明性は、銀行が融資判断するのに必要な情報を開示・説明することです。

経営の透明性を確保するためには「信頼できる会計情報」と「その開示・説明」が必要になります。

この情報は会計情報に限りませんが、会計情報の場合は不正確であってはならないので、中小会計要領などの一定のルールに基づいて作成する必要があります。

つまり、中小会計要領や中小会計指針といった会計ルールは、経営の透明性を確保する重要な手段であるわけです。

また、信頼し得る会計情報を作成したとしても、それを銀行に開示し、説明しなければ意味がありませので、情報を求められた場合、隠すことなく、開示しなければなりません。

まとめ

中小企業が借入をする場合、経営者保証が絶対必要であると考えている経営者もいるでしょう。

しかし、経営者保証ガイドランが公表されたことにより、中小企業でも経営者保証なしで新規借入できる可能性が高まっています。

特に起業してそれほど年数が経っていない会社が初めて借入をする場合は、是非とも経営者保証なしの借入を目指してほしいと思います。

新規借入におけるガイドラインの活用状況は着実に実績を積み上げているからです。

政府系金融機関の場合、令和元年4月から9月まで件数ベースで実に40%もの企業が経営者保証なしで新規融資を受けています。

経営者保証を提供しない借入で、借入の恐怖を取り除き、不安に囚われることなく経営に専念することができるようになります。

関連記事