あなたは、自分のビジネスで銀行借入をしているでしょうか?

中小企業はちょっとした経営環境の悪化で借入金の返済に苦労します。

もうすでに、借入金の返済に重い負担を感じているかもしれません。

しかし、借金苦から逃れるために、どこに手を付ければいいのかなかなか分からないものです。

実は、債務償還年数という簡単な財務指標を使えば、あなたの会社の借金返済能力が分かります。

この記事では、その債務償還年数について次のことがわかります。

- 計算方法

- 意味

- 目安

- 改善方法

この指標を使えば、なぜ借入金の返済が苦しいのか原因が分かり、返済不能といった最悪な状態に陥る前に最善策を取ることができるようになります。

もちろん、新たに銀行借入を考えている人は返済に困らない程度の借入額がわかり、借入金を利用してビジネスを加速させる設備投資が安心してできるようになるでしょう。

1.債務償還年数とは?

1-1 債務償還年数とはどのように計算されるのか?

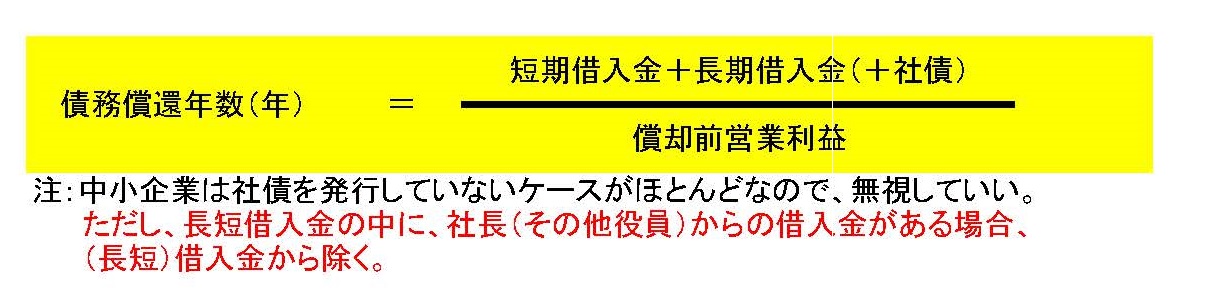

債務償還年数は次の式で計算します。

分子は有利子負債、つまり借入金と社債(中小企業はほとんどない)の合計です。

注意すべき点は、この借入金の合計額には社長の借入金を含まないことです。

また、分子の有利子負債の合計額から現預金あるいは正常運転資金を引く方法もありますが、シンプルに上の計算式でいいでしょう。

なぜなら、財務比率は守りの比率であるので、あなたにとっては厳しく算定された方がいいからです。

この意味においては社長からの借入金も分子に加えた方がいいように思えますが、社長から借りたお金は、実質的には返済の優先順位が低いので銀行からみれば自己資金とほぼ同じです。

だから、分子の借入金の額から引きます。

次は分母の「償却前営業利益」です。

分母はあなたの“1年間の本業で稼いだ現金”を意味し、「営業利益+減価償却費」で計算されます。

1-2 営業利益に“減価償却費”を足すワケ?

営業利益に減価償却を足すのは、「1年間で稼いだ利益」ではなく、「1年間に稼いだ“現金”」にするためです。

当たり前の話ですが、借入金の返済は“現金”でするものだからです。

では、「稼いだ現金」を計算するために、なぜ減価償却費を足すのかという話をします(難しければ1-3まで読み飛ばしてください。償却前営業利益は営業利益に減価償却を足すと覚えるだけでいいです)。

基本的に固定資産を購入すると、購入した年度で全額が費用となるわけではありません。

「減価償却」という手続きにより、その購入金額を何年かに亘って配分していきます(配分された費用を減価償却費といいます)。

そして、この各年度で費用計上された減価償却費は現金を支出したわけではなく、あくまでも計算で出された費用です(消耗品を現金で買って計上される消耗品費とは違う)。

この現金支出のない減価償却を計上することにより、営業利益はその分だけ少なくなっています。

だから、営業利益をキャッシュベースにするためには、減価償却費を足す必要があるのです。

なお、 このように計算されたキャッシュベースの営業利益は、厳密な意味の営業活動で稼ぎ出したキャッシュ・フローではありません。

厳密な営業活動で稼ぎ出した現金は、キャッシュ・フロー計算書(以下、CF計算書)を作成しないと分からないからです。

そして、中小企業ではCF計算書の作成義務がないため、営業活動で稼ぎ出した現金を“貸し手”が知るためには、簡便的に計算するより他はありません。

そのため、営業利益に金額的に多額になることが多い減価償却費を足して計算します。

ちなみに、本来は現金の裏付けがあるかどうか分からない営業利益を、「現金の裏付けがある」という前提に立って、この簡便的な方法は計算しています。

1-3 債務償還年数の意味

債務償還年数の計算で、借入金の額が“本業で稼いだ現金”の何年分なのかが分かります。

借入金には支払期限があるので、債務償還年数で計算された値の意味は重要です。

たとえば、あなたが返済期間10年で知り合いの会社にお金を貸そうと考えているとします。

その会社の債務償還年数が30年と計算されたら、あなたはこの会社に貸すでしょうか?

その会社が1年間で稼ぎす現金では、あなたからの借金を返すのに30年間もかかるので普通は貸さないでしょう。

このようにお金の“貸し手”にとって、期限内に貸したお金を回収できるかということが分かるので、債務償還年数は銀行が最優先する財務指標です。

逆を言えば、この債務償還年数が適正水準に収まっているならば、あなたは銀行から借りやすいということです。

1-4 債務償還年数の目安とは?

債務償還年数は10年以内を目安にするといいでしょう。

一般的に設備資金(長期借入金)の借入期間は10年が多いので、債務償還年数がこれを超えてくると、本当に返済できるのかという話になります。

また、企業の再建支援のためにかつて存在した産業再生機構では、債務償還年数10年を企業再生の目安(つまり、これを超えると再建が難しいということ)としていたようですので、この点からも10年以内を目標にすべきでしょう。

2.債務償還年数の改善方法とは?

2-1 計算式からは考えられる改善策

もう一度、債務償還年数の式を見てみましょう。

債務償還年数を引き下げるのには、次の2つしかありません。

- 借入金残高を減らす

- 償却前営業利益を増やす

2-2 借入金残高を減らす?

銀行からの借入金返済で苦労している人が借入金を減らす(つまり、返済する)というのは難しいでしょう(どこからか返済資金を調達しなければならない)。

また、新たに借入を申し込もうとする人がそれを減らすというのは現実的ではありません。

つまり、この方法は通常では取り得ないということです。

ただし、遊休の土地などがある場合、それを売却した資金で借入金を返済するということはできます。

特に、含み損のある土地は、売却損の計上により税金の支払いが少なくなりますので、キャッシュがその分確保されます。

また、遊休の土地を売却することは、固定長期適合率と流動比率を改善することになるため、資金繰りが楽になります。

2-3 償却前営業利益を増やす!

「償却前営業利益を増やす」ことが債務償還年数を改善する王道です。

償却前営業利益は、「営業利益+減価償却費」ですから、

- 営業利益そのものを上げる

- 減価償却費を増やす

という2つの方法が考えらます。

減価償却費を増やすための方法は、固定資産を買うということです。

比率を上げるために、利益獲得に貢献しない、使いもしない固定資産(償却資産)を購入しても、長期的には財務を悪化させるだけです。

ですから、結論としては債務償還年数を改善させるのは、営業利益を増加させるしかないということです(営業利益を増加させる方法はインタレスト・カバレッジ・レシオの記事をご覧ください)。

なお、債務償還年数を改善するためには、営業利益を増加させるテクニック的なものもありますが、本質的には“稼ぐ力(販売力)”をつけていくということになります。

3.まとめ

債務償還年数は金融機関がお金を貸すために見る最も重要な財務指標です。

逆を言えば、借り手であるあなたは、債務償還年数を適正水準に抑えていれば、資金をタイムリーに融通でき、攻めの経営をしたい時に資金繰りに悩むことはなくなります。

また、適正水準の債務償還年数の維持は、借入金の返済自体に苦労することもなくなります。

しかし、そのためには、現金獲得能力、本質的な「稼ぐ力(販売力)」をつけなければなりません。

関連記事:その他6つの財務指標を改善すれば、銀行が融資したくてウズウズするような財務の強い会社になります。その他6つの財務指標については以下の記事をご覧ください。