最近、資金繰りが苦しいのは何故なのだろう?

急に売上が落ち込んだわけでもなく、むしろ、売上がまだ伸びると予想しているくらいなのに・・・。

その原因は短期的な支払能力が落ちているからかもしれません。

この記事を読むことで、流動比率・当座比率について次のことがわかります。

- 計算方法

- 意味

- 目安

- 改善法

あなたは、資金繰りの悪化原因がわからず、とても不安に思っているかもしれません。

しかし、資金繰りの悪化原因は、流動比率や当座比率といった数値に現れないもっと根本的な問題かもしれません。

この記事により、流動比率や当座比率を深く理解できるため、資金繰り悪化の根本原因がわかります。

そして、改善に向けて努力を続けていくことで、あなたの会社は強固な財務力を持つ会社に生まれ変わることができるでしょう。

1.流動比率とはナニ?

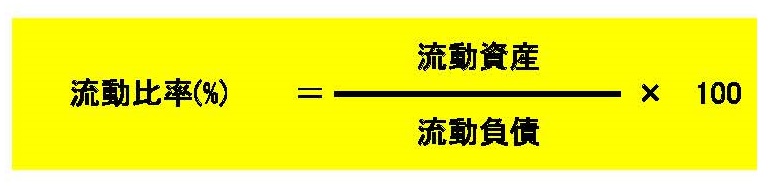

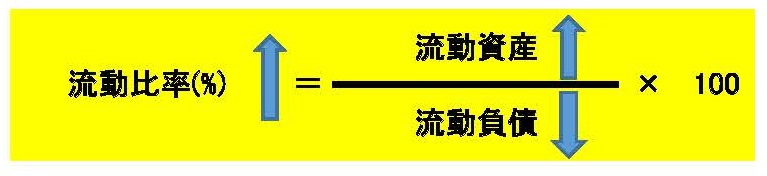

1-1 流動比率の計算方法

流動比率は次のように計算します。

ここで、自分の会社の決算書を用意しその中の貸借対照表を見てください。

左右に分かれていますが、左側(借方という)部分の上の方に「流動資産」という項目があります。

この金額が上の式の分子に入る数字になります。

次に、分母の「流動負債」ですが、これはバランスシートの右側(貸方という)部分、上の方にあります。

数字を拾ってきたら、後は電卓で計算するだけです。

流動比率はパーセント表示ですので、「流動資産÷流動負債」に100を掛けて計算します。

1-2 流動比率の意味

流動資産は現預金、受取手形、売掛金、棚卸資産、その他流動資産の合計です。

現預金以外の流動資産は、主に1年以内に入ってくる予定のお金です。

一方、流動負債は買掛金、未払金、短期借入金、未払法人税等、その他流動負債の合計です。

流動資産とは逆に、流動負債は主に1年以内に出ていく予定のお金です。

このことを踏まえて、次のようなイメージをしてみましょう。

今、あなたの預金が500万円(流動資産)、借金の返済のために次の1年間に出ていく予定の借入金(流動負債)が1000万円だとします。

この状態だとお金の工面に苦労しそうだと思いませんか?(あなたが残り500万円を稼いでこない限り)

つまり、「流動資産<流動負債」の会社は資金繰りにひっ迫する可能性が高いということです。

だから、「流動比率」であなたの会社が「バランスを崩していないか」に常に注意する必要があるのです。

なお、「流動資産<流動負債」の状態だと、銀行は貸したお金を回収できない危険があるので、この流動比率を融資判断するときにとても重視します。

1-3 流動比率の目安

流動比率は一般的に120%以上あれば、資金繰りは安全です。

しかし、足腰のしっかりした強い会社を作るあなたは、この程度の水準を目標としてはいけません。

流動比率は200%以上の水準を目指しましょう。

なぜ200%以上なのかというと、その理由は流動資産の構成項目にあります。

現預金以外の流動資産は1年以内に現金化できると言っても、それが実現するかどうかわからないからです。

たとえば、売掛金は販売先が突然倒産して、ほんの一部しか回収できないかもしれません。

また、在庫の中には、デッドストックが含まれているかもしれないので、現金化するとしても1000円の商品を100円でたたき売りすることになるかもしれません。

現金以外の流動資産にはこのようなリスクがあるので、200%という余裕ある水準を目指す必要があるのです。

銀行もこのことを考慮しているので、融資するのに望ましい流動比率の適正水準は200%以上としているようです。

ただし、 流動比率は、200%以上といっても、多ければ良いというものではないことに注意する必要があります。

なぜなら、流動比率が大きすぎるということは、資金を効率的に運用していない、つまり、お金を貯め込むだけでお金を生み出すことに使っていないことを意味するからです。

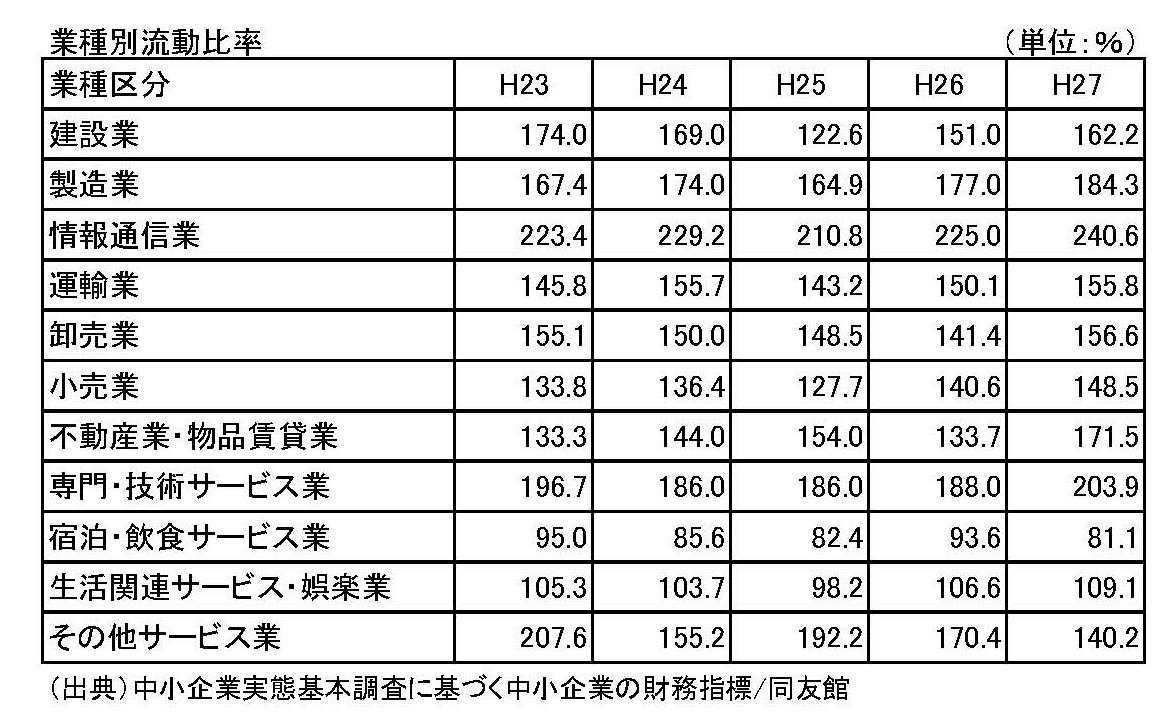

なお、参考のために中小企業の業種別流動比率を見てみます。

この表で、生活関連サービス・娯楽業は、クリーニング店や理容・美容店などのことです。

飲食店などは、100%を切っているという危機的状況です。

また、理髪店などは100%をほんの少し超える程度で安全圏の120%を大幅に割り込んでいます。

一般的に現金商売は資金繰りに有利です。

しかし、表の数字を見る限り、どの業種も流動比率が良い数字であるというわけではないことが分かります。

2.流動比率の欠点を補う当座比率とは?

2-1 当座比率の計算方法

流動比率の計算は、流動資産の金額を分子に使うことは前述したとおりです。

そして、流動資産の中には、デットストックや回収不能な売掛金、あるいは、社長であるあなたへの貸付金が多額にあるかもしれません。

このような場合、流動比率の数字をそのまま使うと、「短期的な支払能力」が高いと誤った判断をしてしまう可能性があります。

この欠点を補うために、当座比率という財務指標を用います。

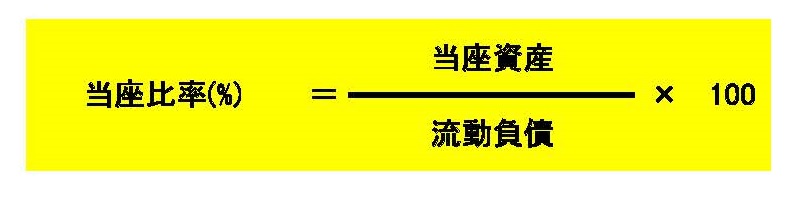

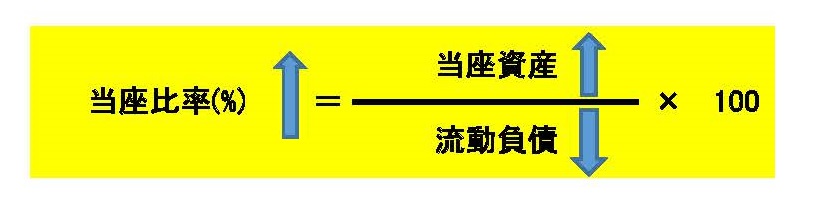

計算式は以下のとおりです。

式を見てわかるとおり、流動比率の計算の分子を「当座資産」にするだけで簡単に計算できます(こちらもパーセント表示)。

なお、当座資産は、現金預金、受取手形、売掛金、有価証券の合計のことです。

2-2 当座比率の意味

当座比率は短期的な支払い能力を、流動比率よりシビアに見ています。

つまり、より現金に近い、現金化しやすい流動資産だけで、支払能力のバランスが崩れていないか見るわけです。

当座比率のキモは「棚卸資産(在庫)」を除外していることにあります。

棚卸資産(在庫)は売れなければ、現金化できません。

当座資産の中で、棚卸資産以外、例えば受取手形や売掛金は売った後の資産であり(有価証券は違いますが、上場株式等なので、すぐに売却できる)、普通は期日が来て現金になるのを待つだけです。

しかし、在庫はその一歩手前の売る段階を得なければ、現金回収できるかどうか分からないのです。

そして、売るのに時間が掛かれば掛かるほど、デットストック化していきます。

ですから、短期的な支払能力を判断するうえで、こういった現金化できるかどうか怪しい資産は最初から除外して考えた方がより支払能力を厳密に見ることができます。

2-3 当座比率の目安

この当座比率は一般的に90%以上を良いと判断しますが、できれば100%以上を目指しましょう。

100%以上を目指すのは、売掛金や受取手形は回収倒れ、有価証券は時価の下落により当初の購入価格以下での現金にしかならない可能性があるためです。

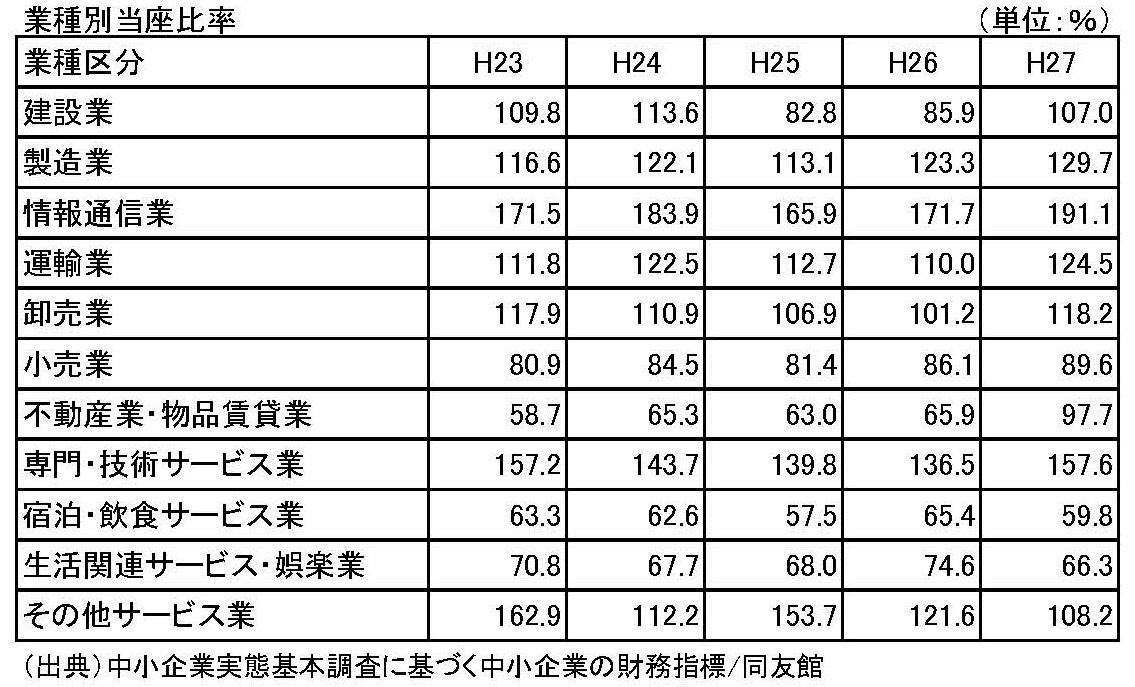

なお、参考までに中小企業の業種別当座比率について見てみましょう。

在庫が必要な小売業では流動比率が一般的な水準である120%を超えていましたが、当座比率では一般的な水準90%を下回っています。

このことからも、在庫の影響がいかに大きいかがわかります。

また、流動比率が適正水準を下回った飲食業などは当座比率も大幅に下回っています。

資金繰りに大変苦労しているであろうことは想像できます。

3.流動比率・当座比率の改善方法

3-1 流動比率の改善方法

流動比率の計算式をもう一度見てみましょう。

流動比率を上げるのは流動資産を増やすか、流動負債を減らすか、またその両方を同時に行うかです。

しかし、これらはリアルな資金繰りに関わってくるため、数式で単純な対策を取るのは危険です。

つまり、流動比率をアップさせるために、「現預金」以外の流動資産を基本的に増やしてはなりませんし、流動負債を減らすのも実はよくないのです。

なぜなら、たとえば在庫を増やすことは、在庫自体は現金そのものでないため、現実の資金繰りを悪化させるからです(さらに、保管費用や管理のための人件費が増えることで現金が流出する)。

反対に、例えば借入金の繰り上げ返済などで流動負債を減らすことは、現金預金が減少しますから、これも資金繰りの悪化要因になります。

なお、これらの記事も併せて読んでいただけると理解が深まります。

- 手元流動性比率!手元資金は安全水準か?

- キャッシュリッチを中小企業が目指すべき理由と方法!

- 過剰在庫が経営を圧迫する!?在庫と利益、資金繰りとの関係

- 売上債権回転期間を長期化さない資金繰り改善方法!

- 適正在庫を知り、キャッシュフローの悪化を防ぐ?棚卸資産回転期間の改善法

- 買入債務回転期間を改善し、資金繰りへの悪影響を防ぐ方法

- 売上債権対買入債務比率!営業上の資金収支状況は安全か?

3-2 当座比率の改善方法

当座比率の改善は当座資産を増加させる、流動負債を減少させる、または両方を同時に行うことです。

計算式で対策を取るのは、当座比率についても流動比率と同じ危険性があります。

たとえば、相手先の信用調査が不十分なまま販売すると、確かに売掛金は増加しますが、回収不能な債権を大量に抱えることになるかもしれません。

また、流動負債を減らすために、買掛金などを期日前に支払うと、現金預金がその分減少しますから、短期的な資金繰りは苦しくなります。

3-3 流動比率・当座比率の改善のための、本質的な対策

結局、流動比率・当座比率の計算式を見て、あれこれ手を打とうとしても上手くはいかないでしょう。

なぜなら、あなたの会社の資金繰りが厳しいのは、根本的な原因、つまり、無駄な資産によって「お金が寝ている」からかもしれないからです(過剰在庫によって資金が寝てしまう危険性についてはこちらの記事で解説しています)。

ですから、こういった場合、比率をすぐに改善しようなどと考えないで、一時的に比率が下がっても長期的に財務力を強化できる対策を取る必要があります。

具体的には、

- 不良在庫等の洗い出しと処分、

- 回収不可能な債権(売掛金、未収入金など)の洗い出しと回収努力

- 返済されていない役員貸付金等の回収

- 不明な仮払金等の整理などです。

- 売掛金などの債権の回収を早め、買掛金などの回収を遅くする

などの手を打つことが重要です。

そのうえで、「現預金自体を増加させる」ように、販売でしっかり利益を出さなければなりません。

利益を出すためには、無理な値引きなどしなくてとも販売できるように、「販売力(マーケティング力)」を高めていく必要があります。

このようなことを普段から意識して経営することで、あなたの会社はキャッシュ・リッチになり、流動比率・当座比率は自ずと改善していきます。

4.まとめ

流動比率・当座比率は短期的な支払能力を見る指標です。

お金を融資する銀行にとっても、貸したお金が返ってくるかどうか判断できるため、融資判断のための重要な指標となります。

ただし、流動比率・当座比率は短期的に改善しようと思わないことです。

なぜなら、この比率自体はとてもシンプルですが、経営管理の根本にかかわる指標だからです。

過度に数値にとらわれなくとも、資金繰りが悪化しないように普段から経営努力を続けていれば、流動比率・当座比率は自ずと改善していきます。

関連記事:銀行が進んで融資したくなる財務の強い会社にするためには、流動比率を含めて7つの財務指標を改善するといいでしょう。

流動比率以外のその他の指標については、以下の記事をご覧ください。