「資本金0円で会社設立」といった言葉を目にすると、資本金が多いことは要領が悪いように感じる人がいるかもしれません。

資本金の調達に苦労している起業準備中の方は、なにか損したように感じることでしょう。

また、現経営者の方は、自己資本の充実はほどほどにして、これからは銀行借入を利用して経営した方がいいのではないかと思う人もいるかもしれません。

しかし、自己資本を充実させると、会社の経営が安定し、潰れない強い会社になることができます。

自己資本の充実度合いを見るための経営指標に、自己資本比率があります。

この記事を読むと自己資本比率について次のことがわかります。

- 計算方法

- 意味

- 自己資本比率が高すぎても、低すぎてもダメな理由

- 目安

- 改善方法

会社経営の安定度を見る指標である自己資本比率について詳しく知ることで、それが悪化した時にどう対処したらよいか分かります。

また、自己資本比率は銀行にとっても融資判断の重要な指標であるので、自己資本比率を高めると銀行からの借入が有利になります。

1.そもそも、自己資本とは何か?

まず、自己資本について説明します。

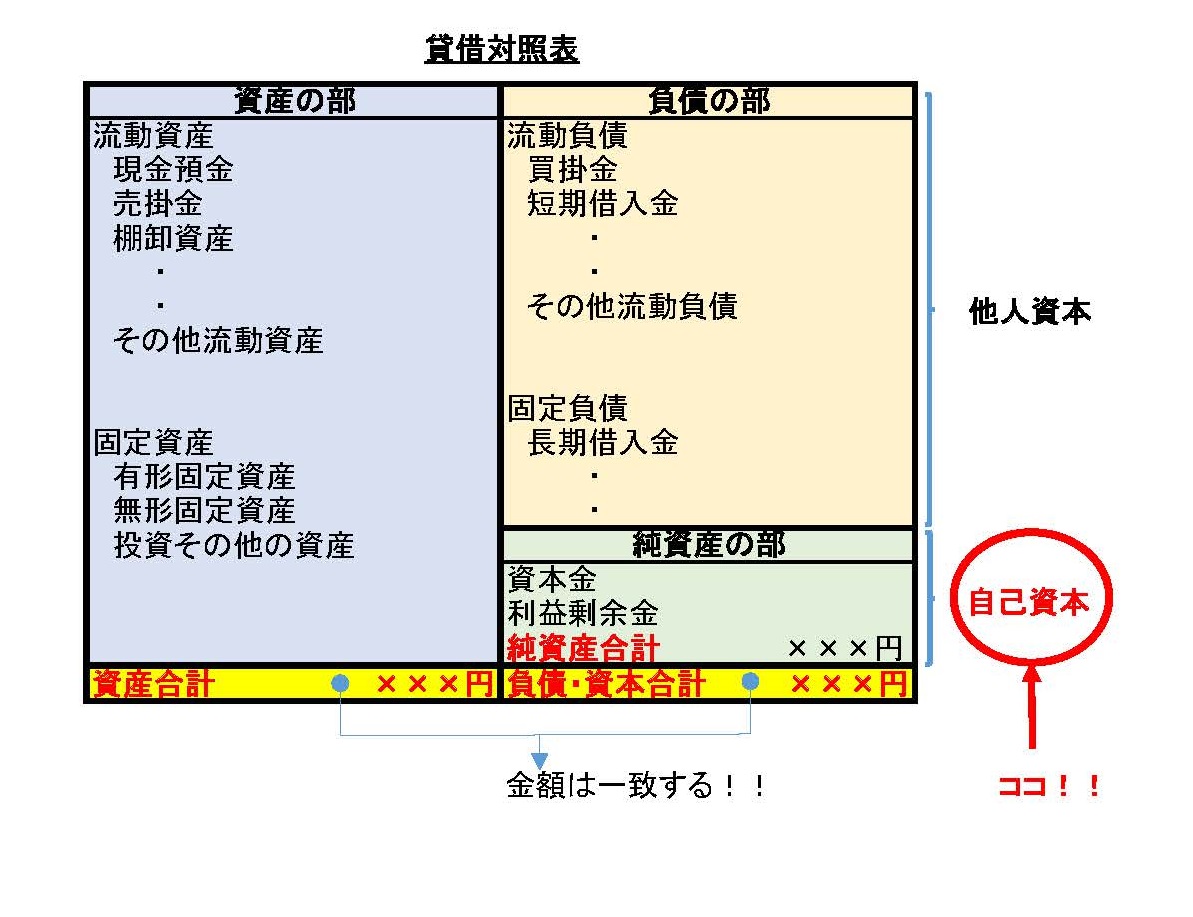

それでは、あなたの会社の貸借対照表を見てください。

貸借対照表の右側(貸方という)の下に「純資産の部」というのがあるはずです。

この合計額、つまり「純資産の部合計」が会社の自己資本の額です。

基本的に、純資産合計は「あなたが会社に出資した元入金(資本金)」と「これまで稼いできた利益の累計額」から成ります。

基本的に、純資産合計は「あなたが会社に出資した元入金(資本金)」と「これまで稼いできた利益の累計額」から成ります。

ちなみに、自己資本は文字通り、あなたが自分で調達したお金であるため「自己」資本と言います。

反対に銀行などから借りたお金などは「他人」資本と言います。

なお、厳密には純資産は、「株主資本」、「評価・換算差額金等」、「新株予約権」の3つの部分から構成され、自己資本は「株主資本」と「評価・換算差額金等」の合計額を言います(「純資産合計-新株予約権」)。ただし、中小企業は新株予約権のあるところは、極めて少ないでしょうから、純資産=自己資本と考えて頂いて構いません。

2.自己資本比率の計算方法

自己資本の適正な水準は、その額を他の会社と比べて見ても分かりません。

なぜなら、自己資本額は企業の規模によってばらつきがあるからです。

企業規模のいかんにかかわらず、自己資本の水準を比較できるようにするために、比率で計算する必要があります。

その比率を自己資本比率と言い、次のように計算します。

3.自己資本比率の意味

自己資本比率は数値が高いほど良いと判断します。

式から分かるとおり、自己資本比率が高いというのは、総資産の中で、自己資本が占める割合が高いことを意味します(つまり、借入金などの負債が少ない)。

借入金とは違い、自己資本は返済する必要のない資金なので、自己資本が多ければ多いほど、返済不能という状態に陥らなくて済みます。

また、業績が悪化した場合でも支払い続けなければならない借入金利息と違い、自己資本の配当はそういった場合には払わなくても良いため資金繰りに苦労しません。

つまり、自己資本比率の高い会社は、資金繰りの悪化というリスクが減少し、潰れない安定した経営ができるようになります。

3-1 自己資本が極端に少なすぎると倒産の危険がある!?

自己資本比率が極めて少ない状態は、倒産リスクを高めます。

倒産企業の自己資本比率について、東京商工リサーチは次のような調査結果を公表しています(「倒産企業の財務データ分析」)。

自己資本比率が30%以上では、生存企業が全体の過半数(51.8%)を占めたのに対して、倒産企業は全体の7.5%にとどまった。逆に、債務超過は61.4%と6割を占め、倒産企業は債務超過に陥っているケースが多いことを裏付けた

要するに、倒産企業の9割強は自己資本比率が30%未満であり、それどころか倒産企業の6割が債務超過(自己資本比率がマイナス)であるということです。

自己資本比率が低いと(つまり、自己資本が少ないと)倒産する可能性が高いのは、倒産の一歩手前の「債務超過」になりやすいからです。

つまり、業績の悪化で赤字になると、少ない資本をすべて食いつぶしてしまう可能性が高くなります(債務超過に陥る道筋とその怖さについてはコチラで解説しています)。

関連記事:中小企業と自己資本比率

3-2 自己資本が多すぎると自己資本利益率は減少する?

それでは反対に、自己資本比率が極めて高い状態(自己資本が多すぎる、たとえば無借金経営)なら良いのでしょうか?

確かに、自己資本比率が極めて高い水準だと、会社が潰れる可能性は減少するでしょう。

しかし、自己資本を多くし借入金を少なくすると、期待される自己資本利益率(ROE)は低くなります。

つまり、投下資本で効率よく利益を稼ぐという点では、自己資本比率は低い方がいいということになります(“梃子の原理”が働くため借入金が多いほうがいい)。

ただし、借入金を多くすると、確かに期待される自己資本利益率は高まりますが、景気変動による利益率のブレ幅は大きくなります。

なお、自己資本利益率は「経常利益÷自己資本」で計算され、投下資本でどれくらいの利益を獲得したか見る指標です(自己資本利益率についてはこちらの記事で詳しく解説しています。)。

4.自己資本比率の目安

自己資本比率が低すぎると倒産リスクが高まり、逆に高すぎると資本効率が落ちます。

では、自己資本比率の目安はどのくらいなのでしょうか?

中小企業は40%を目標とするといいでしょう。

ちなみに、私たち中小企業の自己資本比率はどのくらいなのでしょうか?

中小企業庁の「中小企業実態基本調査(H27年)」から数字を拾ってみましょう。

それによると、全産業平均で37.4%です。

30%未満の業種は次の通りです。

- 小売業 29.8%

- 宿泊・飲食サービス業 10.8%

- 生活関連サービス・娯楽業(理容・美容業など) 29.6%

倒産企業の9割は自己資本が30%未満であるというデータを考えると、宿泊・飲食サービス業が倒産リスクの高い状態であることが分かります。

5. 自己資本比率は銀行も重要視する経営指標

銀行は、会社が倒産して貸したお金を回収できないことを何よりも恐れます 。

自己資本比率は、シンプルで素早く倒産リスクを判断できるので、銀行の融資審査で配点の高い重要な財務指標です。

借り入れの際に有利に働きますので、すでに銀行借入をしている方、また、新規融資を考えている方は適正水準を目指してください。

6.自己資本改善する方法

自己資本比率を上げるためには、

- 分子の「自己資本(純資産額)」を上げる

- 分母の「負債・純資産合計額(=総資産額)」を下げる

の2つだけです。

6-1 「自己資本(純資産額)」を引き上げる方法

自己資本の中身は、「出資した資本金」と「これまで会社が稼いできた利益の累積額」です。

だから、分子の自己資本を上げるためには、あなたが会社に出資すればいい・・・ということになります。

では、「これまで会社が稼いできた利益の累積額」を上げるというのはどうでしょう。

こちらはシンプルに毎期の利益を積み上げていけばいい・・・ということになります。

しかし、あなたに資金的な余裕がなければ出資できませんし、都合よくタイムリーに利益を出せるわけではありません。

つまり、分子の「自己資本」をすぐに引き上げることは、現実的な方策ではないということです(もちろん、出資可能な人はしたほうがいい)。

6-2 「負債・純資産合計」を下げる方法

分母は「負債・純資産合計(=資産合計)」を下げれば、自己資本比率は改善します。

未払金や借入金などの負債をどんどん返済していけばいいというのがその方策になります。

しかし、こんなことをすれば、資金繰りがたちまち逼迫します(だから、止めましょう)。

また、そもそも借り入れしたい人が融資を有利にするために、借入金の返済を早めるというのもおかしな話です。

万策が尽きた感じがします・・・。

しかし、「負債・純資産合計」は「資産合計」と貸借対照表ではイコールです。

ですから、「負債・純資産合計」がダメなら「資産合計」で対策を講じればいいということになります。

6-3 債権の早期回収

では、「資産合計」で対策を講じるとはどういうことなのでしょうか?

一つの方策としては、売掛金や未収入金の回収を早めることです。

こちらは、キュッシュフローの観点(資金繰りのため)から、借入金や買掛金などの早期の返済と違い、遠慮せずにばんばんやってほしいと思います。

あなたは、簡単に言うなと思ったことでしょう。

確かに、相手のいることですから、こちら側の都合で一方的にできるものではありません。

一般的に買い手側(お客様)は交渉力が強いので、取引条件をそのまま受け入れて、当初の状態で放置しているケースもあります。

今では、あなたの製品がないと相手側も困るかもしれません。

ですから、最初から無理だと諦めずに交渉の検討も視野に入れておきましょう。

6-4 価値のない資産を処分

次の方策は資産の処分です!!

「馬鹿なことばかり言うな!!」と怒られそうですが、検討してください。

価値があると思っている資産は本当に価値があるのでしょうか?

ほとんど売り物にならない棚卸資産はありませんか(デットストック)?

使わなくなった機械は?

これら不良資産は、もしもの時にはほとんど価値がありませんので、早めに処分することをお勧めします。

また、一定の価値はあるものの、会社の収益獲得のためにならない資産も検討対象です。

具体的には、株式などの有価証券、年に数えるほどしか使わないゴルフ会員権などです。

いずれにしろ、資産の棚卸をして、その価値をしっかり見極めましょう。

資産の処分は債権の回収期間の短期化と違い、相手側に気を使う必要なく、あなたの決断でできます。

7.赤字を恐れるな!!

不良資産を処分した場合、赤字になるケースが多いでしょう。

しかし、言い方は変ですが、赤字には「良い赤字」と「悪い赤字」があります。

財務の健全化のために、資産を処分することで生じた赤字は「良い赤字」、前向きな赤字です。

融資を受けるにあたって、このような赤字は恐れる必要はありません。

加えて、あなたの会社が稼ぐ力、「販売力」があれば、融資審査で不利になることはまったくないと言っていいでしょう。

まとめ

自己資本比率は財務の安定性を示す重要な指標です。

つまり、適正な水準の自己資本比率は倒産リスクを減少させます。

中小企業が目指すべき目安となる水準は、自己資本比率40%です。

あなたの会社の自己資本比率を算出してこの数値と比べてみましょう。

特に自己資本比率が 30%未満の会社は、引き上げるように努力しましょう。

関連記事:銀行が進んで融資したくなる財務の強い会社にするためには、自己資本比率を含めて7つの財務指標を改善するといいでしょう。

自己資本比率以外のその他の指標については、以下の記事をご覧ください。

当座比率・流動比率を改善し、資金繰りを楽にする本質的な方法!