自己資本利益率(ROE)という経営指標で、自社の総合的な収益性を見ている人もいるでしょう。

しかし、自己資本利益率は改善方法を誤ると判断ミスをする可能性があります。

この記事を読むことで、自己資本利益率について次のことがわかります。

- 計算方法

- 判断方法

- 意味

- 中小企業が自己資本比率を重視すべきでない理由

- 改善方法

そして、自己資本利益率の理解により、それを重視した経営に過度にこだわることなく、本質的に会社を強くする方法を知ることができます。

1.自己資本利益率の計算方法

自己資本利益率は次のように計算します。

分子は当期純利益を使用します。

分母の自己資本は年間の平均自己資本を使います。

平均自己資本は、前期末の自己資本と当期末の自己資本を合計した額に2分の1を乗じて計算します。

なお、自己資本については、「自己資本比率を改善し、潰れない財務の強い会社を作る!」のなかで解説しています

2.自己資本利益率の判断方法

自己資本利益率が高い場合、良いと判断します。

3.自己資本利益率の意味

3-1 自己資本利益率の本来的な意味

自己資本利益率はROE(Return On Equity)とも言います。

株主にとって、投資である自己資本に対する果実は配当です。

そして、配当は当期純利益が原資です。

したがって、自己資本利益率は、あなたの持分(出資と獲得した利益の累積額)によってどれだけの利益を生み出したのか、つまり「投資効率」を表しています。

自己資本利益率は投資家にとっては重要な指標です。

この指標が低いと、投資家は果実である配当を受け取れない可能性があるからです。

そのため、エクイティファイナンス(株式発行による資金調達)することが多い上場企業は、投資家が魅力を感じるような高い自己資本利益率にするインセンティブが働きます。

3-2 中小企業は自己資本利益率を重視しなくて良い理由!?

ROE経営という言葉を聞くと、自己資本利益率を重視した経営をする必要があるのではないかと思ってしまいます。

しかし、中小企業は自己資本利益率を使うとしてもメインではなく、総資本利益率のサブとして使用するのがいいでしょう。

投資効率や総合的な収益性を見るのであれば、中小企業の場合は総資本利益率のほうが望ましいです。

それは、自己資本利益率の計算で使う分子の当期純利益が、通常状態の利益ではないという点からです。

当期純利益は異常な要因である特別損益を控除した後の利益ですので、通常の状態の利益で判断するなら「会社全体の力」を表す「経常利益」、あるいは「本業の力」を表す「営業利益」を使うべきでしょう(自己資本利益の計算には当期純利益以外は使いません)。

なお、利益の見方についてはこちらの記事で詳しく解説しています。

もちろん、先に述べたように投資家にとっては当期純利益は配当の原資であるため重要な利益ではあります。

しかし、中小企業はそのほとんどが家族以外の株主からの資金調達を予定していません(ほとんどの会社は株式譲渡制限をしています)。

ですから、投資家が重要視する当期純利益を使う必要はないでしょう。

また、分母の自己資本についても、中小企業の場合は自己資本と他人資本を区別する必要はありません。

あなたにとっての関心は、自己資本、他人資本にかかわらず、調達した資金を運用し、より多くの利益を生み出したかにあるはずだからです。

さらに言えば、そもそも中小企業は自己資本が比較的少ないということがあります。

このような自己資本が少ない(逆を言えば借入など他人資本が多い)会社の場合、負債による「テコの原理」で、自己資本利益率が高くなる傾向にあります。

もし、このような高い自己資本利益率を見ると、経営者は自社の状態が良好であると判断するでしょう。

しかし、これが判断ミスであるかもしれないのです。

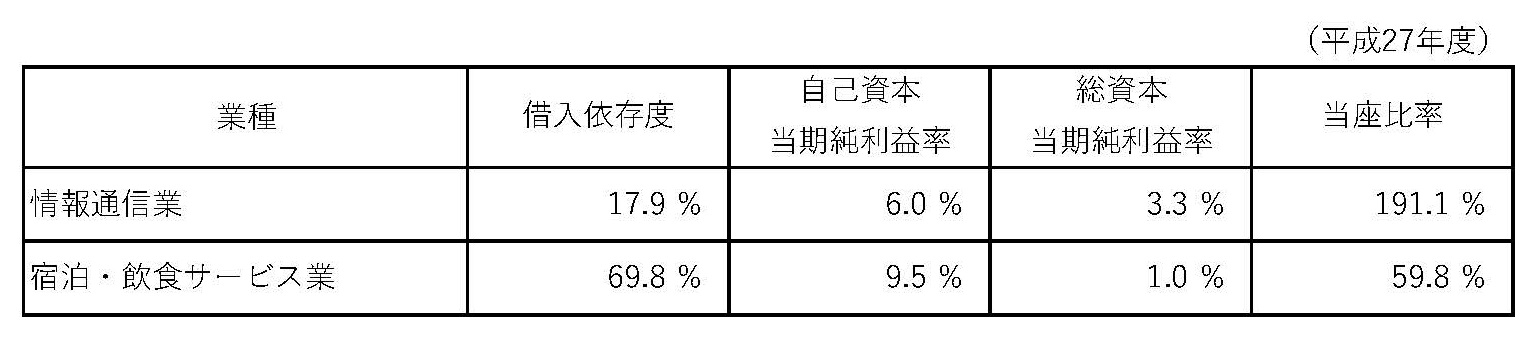

このことを実際の数値で見てみましょう(「平成27年調査 中小企業実態基本調査に基づく中小企業の財務指標(一般財団法人中小企業診断協会編)」)。

情報通信業と宿泊業・飲食サービスを比較してみます。

情報通信業は借入がとても少ない業種です。

一方、宿泊業・飲食サービス業は借入が非常に多いです。

自己資本利益率を見ると、情報通信業は6.0%、宿泊業・飲食サービス業は9.5%です。

自己資本利益率で判断すると、宿泊業・飲食サービス業は調子が良いように見えます。

これは借入金の「テコの原理」による影響です(5.改善法で後述)。

しかし、総資本利益率では情報通信業は3.3%、宿泊業・飲食サービス業は1.0%で逆転しています。

さらに支払能力を示す「当座比率」もみましょう。

情報通信業は191.1%、宿泊業・飲食サービス業は59.8%です。

短期的な支払能力は宿泊業・飲食サービス業が情報通信業に比べて、圧倒的に低い数字であることがわかります。

なお、一般的に、当座比率は90%を下回ると悪いと判断し、120%を超えると良いと判断します。

自己資本比率だけでなく、他の比率も見てみると、決して宿泊業・飲食サービス業は調子が良いわけではないことがわかります。

4.自己資本利益率の目安

以下に業種別の自己資本利益率を示しますので、自社との比較のための参考にしてください。

5.自己資本利益率の改善法

自己資本利益率の改善については式を分解して考えるといいでしょう。

式から、自己資本利益率を改善するためには、「①売上高当期純利益率」、「②総資本回転率」、「③財務レバレッジ」を高めれば良いということになります。

なお、③の財務レバレッジは自己資本比率の逆数になります(自己資本比率についてはこちらの記事で解説しています)

「①売上高当期純利益率」を高めるための基本的な方策は次のとおりです。

- 売上高の増加

- 費用の削減

「②総資産回転率」を高めるための方策は次のようになります。

- 売上高の増加(①で売上増加すれば回転率も改善する)

- 資産の圧縮

なお、資産の圧縮については「固定長期適合率の改善で、資金繰り悪化を回避する!?」で詳しく解説しています。

「③財務レバレッジ」を高めるには、たとえば次のような施策を行います。

- 設備投資を借入金で行う(相対的に自己資本の割合を下げる)

- 自己株式の取得

ただし、中小企業は「財務レバレッジ」について注意する必要があります。

確かに借入金を増やせば(相対的に自己資本は減ります)、財務レバレッジ(「負債のテコの原理」)で自己資本比率を高めることができます。

しかし、自己資本が薄い中小企業がさらに借入金割合を増やすことは本当に良いのかを考える必要があります。

借入金を増やし過ぎると、資金繰りが苦しくなり財務の安全性が悪化する可能性が高いからです。

そもそも、「財務レバレッジ」を高めることが良いのは、過度に自己資本に頼りすぎるより借入金があるほうが自己資本比率は高くなるからです(逆に借入金が増えると、好不況での自己資本比率のブレ幅が大きくなるデメリットがある)。

中小企業は自己資本が少ないところが多いので、財務レバレッジが自己資本利益率改善のマイナス要因になっても自己資本を高めることを考えるべきです。

また、前述したように自己資本比率は、中小企業にとっては自社の経営状態を判断するためのメインとなるような指標でもないのでそれほど気にする必要はありません。

なお、「売上高当期純利益率」、「総資産回転率」を改善する方法は、自己資本比率を高めるということを抜きにして、会社の力を強くする本質的な方法ですので、しっかりと取り組んでください。

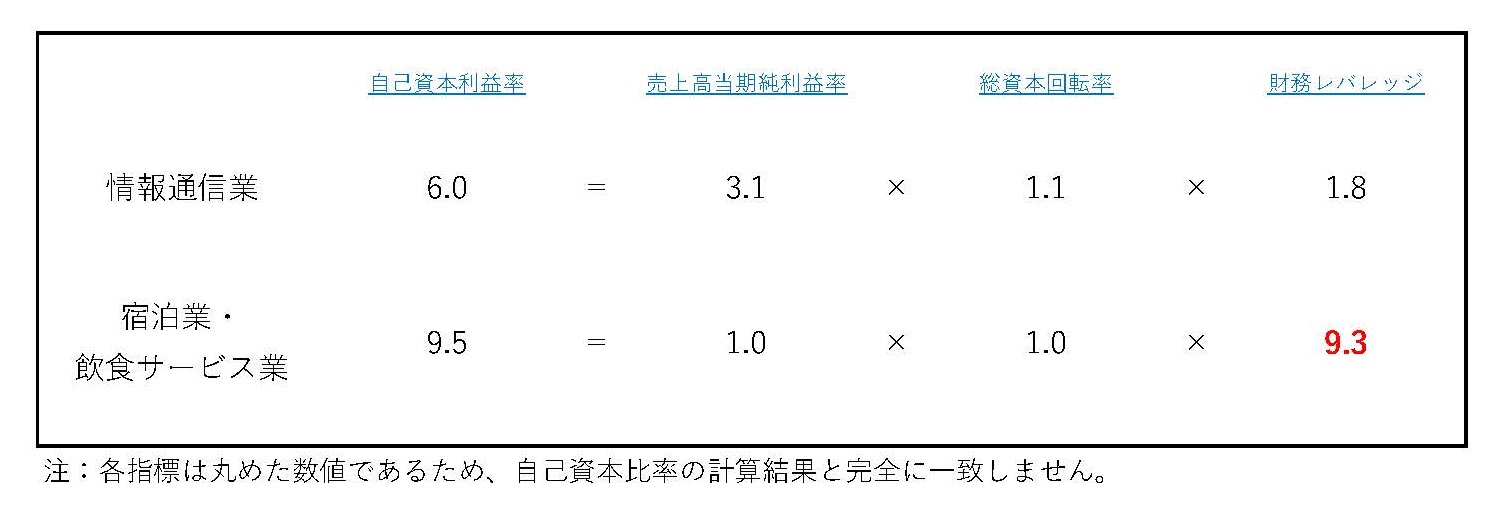

最後に、参考のために情報通信業と宿泊業・飲食サービス業を自己資本利益率の分解式で見ます。

ご覧のとおり、宿泊業・飲食サービス業の自己資本比率はレバレッジ効果で良くなっていることがわかります。

そして、自己資本比率のみで、宿泊業・飲食サービス業が良い状態であると言えないことは前述したとおりです。

まとめ

自己資本比率は投資家などが注目する指標であるため、上場会社ではROE経営を重要視します。

しかしながら、中小企業がこれを真似た経営をしようとすると逆に経営状態が悪化する可能性もあります。

中小企業が総合的に収益性を見たいなら、総資本利益率を使いましょう。