あなたは自社の適正な棚卸資産(在庫)の水準を知っていますか?

それは、本当に適正な水準なのでしょうか?

同業に比べて在庫を持ちすぎていませんか?

在庫の保有によって、売り上げの機会を逃さないことができますが、同時に在庫増はキャッシュフローを悪化(資金繰りが苦しくなる)させます。

キャッシュフローが悪化することで倒産リスクを高めることがないように、自社の適正な在庫水準を知り、過剰な在庫を持たないようにする必要があります。

棚卸資産回転期間という経営指標によって、あなたは適正な在庫水準を簡単に知ることができます。

この記事を読むことで、棚卸資産回転期間について次のことがわかります

- 計算方法

- 意味

- 目安

- 改善方法

これらを知ることで、棚卸資産回転期間に現れた危険な兆候を素早く察知し、キャッシュフローが悪化する前により効果的な対策を立てることができるようになるでしょう。

1.棚卸資産回転期間とは?

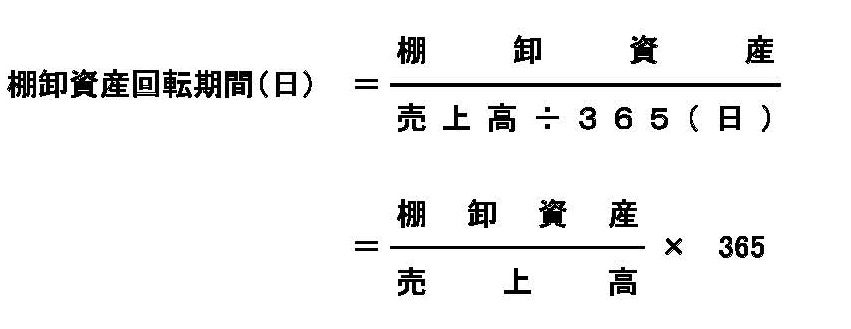

1-1.棚卸資産回転期間の計算方法

最もシンプルな棚卸資産回転期間は次のように計算します(分かりやすいように2段で計算します)。

分母の売上高は損益計算書から、分子の棚卸資産は貸借対照表から数字を拾ってきます。

分母は、年間売上高を日数で割ることにより、平均日商(1日あたりの平均売上高)を計算しています。

この式の単位は「日」で表していますので、365(日数)で分母を割っていますが、単位は「月」で表すこともできます。

その場合、売上高を365(日数)の代わりに12(月数)で割って、平均月商(1ヶ月当たりの平均売上高)を出します。

なお、分子の棚卸資産を「平均棚卸資産残高=(期首棚卸資産+期末棚卸資産)÷2」を使用したり、また、分母は売上高の代わりに、「売上原価」で計算する方法もあります。

しかし、上で紹介したシンプルな式で計算していいでしょう。

その理由については、「1-3.棚卸資産回転期間の目安」で説明します。

ちなみに、似た指標として棚卸資産回転“率”があります。

棚卸資産回転率は次のように計算します。

1-2.棚卸資産回転期間の意味

棚卸資産回転期間は数値が低いほどいいと判断されます。

棚卸資産回転期間は、平均日商(1日あたりの平均売上)の何日分の在庫を保有しているか示します。

月を単位に計算する場合は、平均月商の何カ月分の在庫を保有しているかを示します。

別の言い方をすれば、今保有している手持ちの在庫がどのくらいの期間でなくなるかを意味しています。

おそらく、回転率より、回転期間の方があなたにとってはイメージしやすいでしょう。

つまり、在庫が1年間で何回転したというより、何日分の在庫を保有している(何日後に在庫がなくなる)という方が理解しやすいはずです。

ですから、経営者であるあなたは、棚卸資産回転“率”ではなく棚卸資産回転“期間”を覚えておけばいいでしょう。

1-3.棚卸資産回転期間の目安

棚卸資産回転期間の目安を画一的に示すことはできません。

たとえば、飲食業と不動産業では在庫の回転期間に大きな違いがありますが、業種によってその値は異なるからです。

そこで、この比率の目安を知るために同業との比較が必要になります。

参考のため、業種を大きな分類で区分した場合の棚卸資産回転期間について挙げておきましょう。

なお、上の表は、書籍から引用していますが、中分類での回転期間も載っています。

たとえば、中分類であると、建設業は「総合工事業」、「職別工事業」、「設備工事業」に分けられますので、より厳密な比較ができます(残念ながらさらに細かい分類(小分類)のデータは載っていません)。

財務指標の大規模データで無料利用できるのは、中小企業実態基本調査くらいしかありません。

しかし、この書籍を買わなくても無料で中小企業実態基本調査データは入手可能です(中小企業実態基本調査はコチラをご覧ください)。

ただし、このデータを利用する場合は、自分で数字を拾って計算する必要があります(こちらも中分類までです)。

「1-1.棚卸回転期間の計算」で“シンプルな計算式”を利用すればいいと言いましたが、この理由は、入手しやすいデータが同じ計算式を使っているからです。

同業他社と比較は、同じ計算で算出した値で比べるのがより適切です。

もちろん、上で紹介した中小企業実態基本調査のURLから元データをダウンロードすることができるので、分子に平均棚卸資産残高を使ったり、分母を売上原価にすることはできます。

ですので、分子に棚卸資産の平均残高を使いたいというような方は、適宜データをご利用ください。

なお、期末に大きな受注が入ったため在庫が増えたような場合、分子に平均棚卸資産残高を使うと回転期間は均された値が出ます。

「当社は(通常)何か月分の在庫を抱えているのか」という判断をするうえでは、このようなイレギュラーなものは排除した方がいいので平均残高を使った方がいいでしょう。

一方、「期末在庫はどのくらい期間でなくなるのか」という過剰在庫を見つける視点では、平均にして異常が薄まってしまうのは都合が悪いとも言えます。

また、分母に売上高を使う場合、利益を含んでいるため、実態より回転期間は短くなります。

より実態に合わせるため売上原価を使うか、そういうものだと知った上で売上高を使うのか悩ましいところです。

回転期間でより実態に近い数値を知りたいというのであれば、売上原価を使ったほうがよさそうですが、そうするともっとも適切なのは回転期間をアイテム毎に数量ベースで出すことになってしまうでしょう。

経営指標を使う場合は、その目的と算出までのスピード(正確性は申し分ないが、計算結果は数カ月後に出るのでは経営判断に使えない)を考慮したうえで、うまく活用したいものですね。

2.棚卸資産回転期間の改善法

2-1.棚卸資産回転期間の改善策を計算式から考える

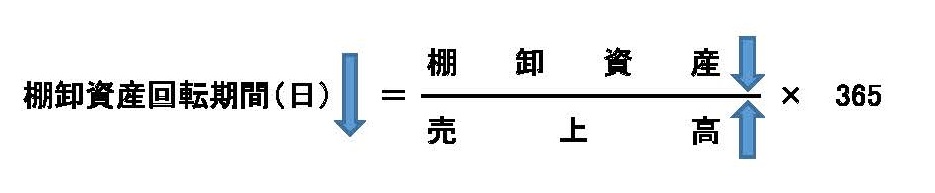

もう一度、計算式を見てみましょう。

回転期間を改善する(低くする)には、分母の売上高を増やす、あるいは分子の棚卸資産残高を減らすということになります。

2-2.改善の具体的な施策

①売上高の増加

もし、仕入れてすぐ売れるような状態なら、分母の売上が増えるばかりか、分子の棚卸資産も少なくなるので、棚卸資産回転期間は大きく改善します。

しかも、売上高を増やすことは(投げ売りではなく適正な利益が出るような売上の増加)、棚卸資産回転期間のみならず、多くの経営指標を改善させます。

しかしながら、あなたの会社に販売力がなければ売上高を増大させるのは難しいでしょう。

ですから、これは、短期的に棚卸資産回転期間を改善する現実的な方法ではありません。

②棚卸資産の圧縮

棚卸資産回転期間が悪い原因の多くは、過剰在庫・不良在庫です。

つまり、売れると思って多めに仕入れ、それがやがてデットストックになっていくというパターンです。

もちろん、お客様に欠品や入荷待ちで迷惑を掛けたくないという気持ちも分かります。

しかし、過剰に仕入れてそれが売れ残れば、資金が寝てしまうので資金繰りは確実に悪化します(なお、在庫と利益・資金の関係について記事を書いていますので、興味のある方はコチラをご覧ください)。

回転期間を改善し、資金繰りを良くするためには、不良在庫を処分する必要があります。

必ずしも捨てるという意味ではありませんが、処分というと抵抗感を示す方もいるかもしれません。

しかし、処分せずに持っていても、価値が上がるわけではありませんし、むしろどんどん落ちていきます。

つまり、“今”処分するか“未来”に処分することになるかの違いです。

また、銀行借入をしている経営者の方は、処分すると赤字になってしまうので銀行対策のために“しない”という人もいるかもしれません。

しかし、このような財務体質改善のための前向きな赤字はマイナス評価されません。

3.まとめ

過剰在庫は真綿で首を絞めるように経営を徐々に悪くします。

しかも、在庫の処分はなかなか決断できないものです。

ですから、なるべく過剰な在庫を持たないようにするのがいいでしょう。

保有すべき在庫の目安を教えてくれる経営指標に「棚卸資産回転期間」というものがあります。

この棚卸資産回転期間に注意して経営することで、在庫があなたの経営の足かせにならないようにすることができます。

関連記事