個人的な夢の実現については、目標の重要性をしっかり認識している方は多いはずです。

たとえば、2年後にフルマラソンの大会に参加することを計画しているとします。

このような場合、たとえば半年後に、15キロメートルを2時間以内で走るといった目標値を設定します。

目標を持たなければこのような計画が実現しないことは分かるので、真剣に夢を叶えたい人は誰でも目標を設定します。

しかし、ビジネスではなぜか目標を設定しない経営者がいます。

マラソンと同じように各段階での目標がなければ、あなたのビジネスが理想の状態に到達することは難しくなるでしょう。

中小企業は経営目標として、「総資本利益率」を使うといいでしょう。

この記事を読むことで、総資本利益率について次のことがわかります。

- 計算方法

- 意味

- 目安

- 改善方法

総資本利益率で中期(3~5年)の経営目標を設定することにより、確実にそしてより早く、あなたはビジネスの理想に到達する(ビジョンを達成する)ことができます。

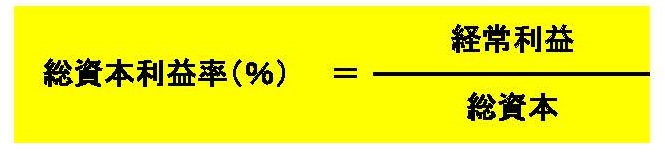

1.総資本利益率の計算式

総資本利益率(ROAとも呼ばれます)は次のように計算します。

分母の総資本は貸借対照表の「資産合計」、あるいは「負債・純資産合計」のことです。

式では分子を経常利益率で計算していますが(つまり、総資本経常利益率の計算)、営業利益や当期純利益などでも構いません。

しかし、中小企業が収益性を評価する指標としては経常利益を分子にするのが望ましいでしょう。

なぜなら、経常利益はあなたの会社(ビジネス)の稼ぐ力を示しているからです(損益計算の利益の意味はコチラの記事で詳しく解説しています)

なお、似ている指標に自己資本利益率(いわゆるROE)というものがあります。

こちらの指標は分母が総資産ではなく、自己資本を使います。

上場会社のように自己資本が厚く、株主と経営者が分離しているような会社は自己資本利益率を使用してもいいですが、中小企業は総資本利益率の方が適しています。

2.総資本経常利益率の意味

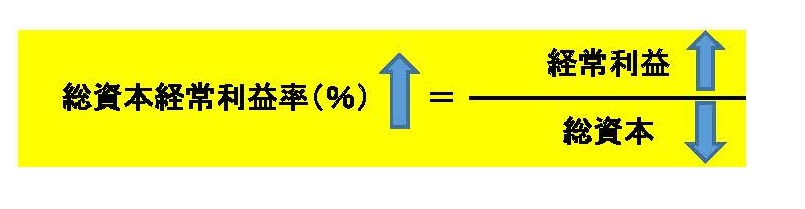

総資本経常利益率はあなたのビジネスの収益性(儲け具合)を見る指標です。

つまり、会社の財産を使いどれだけの利益を獲得できたかを意味します。

別の見方をすれば、調達した資金(自己資本や借入金などの他人資本)を使ってどれだけ多くの利益を得たかが分かるということです。

売上高利益率のようなシンプルな収益性の指標よりも、総資本経常利益率の方が収益性の指標として優れています。

なぜなら、売上高利益率の場合、同業他社と比較した時に同じ率であると、どちらの収益性が高いのか判断がつかないからです。

この点、どのくらい効率的に利益を生み出したかを見る総資本経常利益率の場合、たとえ売上利益率の同じ会社であっても、どちらが利益獲得の能力が高いか端的にわかります。

最小の努力で最大の効果を得た会社の方が、収益性は高いとあなたも思うはずです。

なお、総資本経常利益率が同じ会社の比較でも、どちらの収益性が高いか判断できないと疑問に思う人もいるでしょう。

確かに、違う会社の総資本経常利益率が同じであれば、どちらの会社の収益性が良いのかぱっと見では分かりません。

しかし、総資本経常利益率の場合は、後で述べるように分解してどこが良いのか、悪いのかが分かります。

つまり、総資本経常利益率は同業他社と比較して改善すべき点(弱点)を知ることができるため、売上高利益率より優れています。

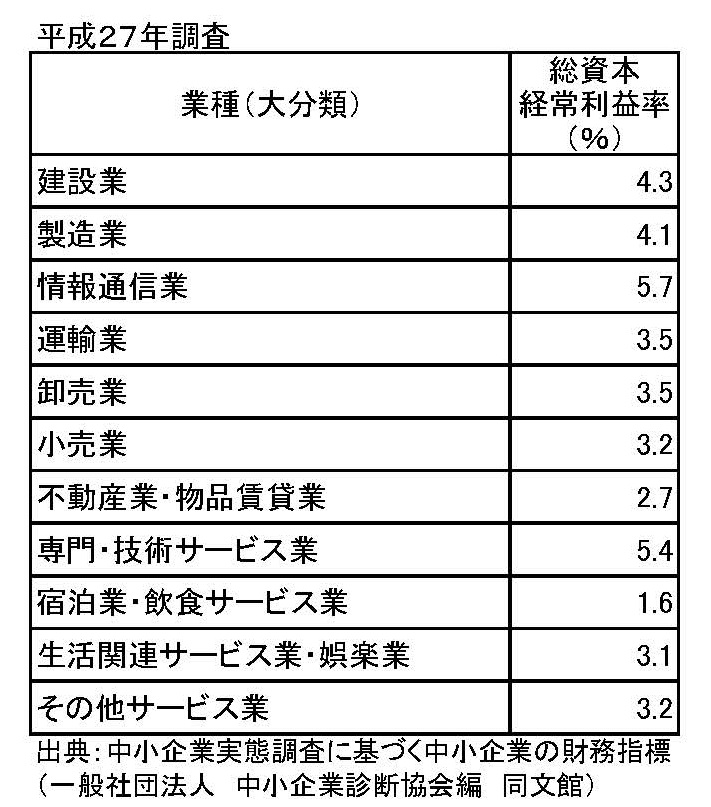

3.総資本経常利益率の目安

総資産の規模については、業種や業態により総資産の大きさはことなりますので留意する必要があります。

たとえば、流通、小売業は製造業に比べて、貸借対照表の売上債権や買い入れ債務などが相対的に大きくなるので総資産の規模は大きくなる傾向にあります。

また、たとえ同じ業種であっても製造と販売を同一企業で行っている場合は販売部門を子会社として分離独立させている企業に比べて、総資産は相対的に大きくなります。

ですから、企業の資本利益率の目安を一律に示すことは難しいのです。

とはいえ、総資本経常利益率を経営の目標値にするような場合、目指すべき水準が分からなければ目標設定できません。

ですので、参考までに業種別の平均総資本経常利益率を次にあげておきます。

4.総資本経常利益率の改善方法

式から分かる総資本経常利益率の改善方法は2つあります。

- 経常利益を増やす

- 総資本を少なくする

①経常利益を増やす

経常利益を増やすための方法は2つあります。

- 売上を増加させる

- 経費を削減する

しかしながら、総資本経常利益率が悪化しているような会社は、実際のところ経費を削減する余地はほとんどないでしょう。

とすると、経常利益を増加させるためには売上アップを狙うしかありません。

そして、売上アップは値引きなどで販売量を増やすことがよく行われますが、この場合、経常利益がかえって低下することもあります。

値引きに過度に頼ると忙しいけれど儲からないということになりますので、無理な値引き販売などしなくていいようにマーケティング能力を磨き、販売力を高めるように努力する必要があります。

②総資本を減少させる

総資本を減少させると言っても具体的には何をしたら良いか分からない人もいるでしょう。

「総資本=資本合計」のことですから、要は資産をスリム化するということです。

真っ先に減少させるべき資産は「遊休資産」です。

遊休資産は、買ったものの使っていない資産のことです。

自分の投資の失敗を認めたくないため、あるいはいつか値上がりするはずだと思い、遊休不動産の処分を躊躇う経営者もいます。

しかし、これまでと同じように持っていても値上がりすることはほぼないでしょう。

特に遊休資産が不動産の場合、総資本利益率が著しく改善する可能性がありますので、処分を検討したほうが良いでしょう。

参考記事 ➡ 固定長期適合率の改善で、資金繰りの悪化を回避する!?

5.利益を生み出さない資産を洗い出す

遊休資産を持っていない中小企業もあるでしょう。

このような場合、「総資本を少なくする」ためにすべきことは不効率な、利益を生み出さない資産を洗い出し処分することです。

そして、不効率な資産は総資本経常利益率を分解すればわかります。

上記のように、総資本経常利益率は「売上高経常利益率」と「総資本回転率」の積で表されます。

総資本回転率は1年間における総資本の稼働回数(利用回数)であり、多ければ多いほど効率的に総資本を利用していると言えます。

ですから、売上高経常利益率を上げることが難しい場合は、総資本回転率を改善することを考えればいいわけです。

では、総資本回転率を改善するにはどうすればいいのでしょう?

実は、総資本回転率は、固定資産回転率や売上債権回転率などの各資産の回転率を良くすること(「良くする」=比率を上げる)により改善します。

中小企業の場合、総資本回転率の悪化は「売上債権回転率」や「棚卸資産回転率」の悪化を原因としていることが多いでしょう。

これらの比率について、過去のデータの推移や同業他社と比較して自社の数値が悪い場合、不良債権や不良在庫が含まれているかもしれません。

そのような不良資産がある場合は、処分することで総資本経常利益率は改善します。

売上債権回転期間や棚卸資産回転期間を改善する方法は次の記事で解説していますので併せてご覧ください。

参考記事

なお、一般的に、総資産や固定資産は「回転率」を使い、売上債権回転期間、棚卸資産、買入債務などは「回転期間」を使います。

似ている言葉ですので、混乱する人もいるかもしれませんが、回転期間と回転率は逆数ですので心配はいりません(どちらか覚えておけばいい)。

つまり、

総資本回転率(売上高 / 総資本)=1 / 総資本回転率(総資本回転期間)

です。

どちらの比率を使うにしろ、押さえておくべきは「改善の方向性」です。

総資本回転率は大きいほど良く、逆に総資本回転期間は小さいほど良いということになります。

6.まとめ

「総資本経常利益率」は、中小企業が自社の実力を総合的に判断する指標としてとても優れています。

なぜなら、単なる比率の良い悪いだけでなく、どこに原因があるのか知ることができるからです。

また、利益は「ヒト、モノ、カネ」といった資本を利用して生み出される以上、収益性を測る基準としてその利用の上手さを取り込んだ比率の方が望ましいのです。