比較的安い原材料や商品については在庫管理に気を使わない人もいるでしょう。

しかし、このような在庫にも様々な費用がかかるので、在庫が知らぬ間に増えると経営の足を引っ張る危険性があります。

在庫を保有するためには注文しなければなりませんが、注文数や発注のタイミングを何も考えずに注文すると、在庫はいたずらに増えていきます。

この記事を読むことで、一度にまとまった量を補充するような比較的安価な原材料や商品の発注方法がわかります。

そして、このような在庫を原因とした資金繰りの悪化を避けることができるでしょう。

1.2つの発注方法~定量発注と定期発注

欠品を防ぐために適切なタイミングで発注する必要があります。

しかしながら、発注量が適当であると、過剰在庫が生じる危険性があります。

そこで、適切な量とタイミングで発注しなければなりません。

発注の仕方には次の2つの方法があります。

- 定量発注方式(発注点方式)

- 定期発注方式(引当方式)

2.定量発注方式と定期発注方式の意味と違い

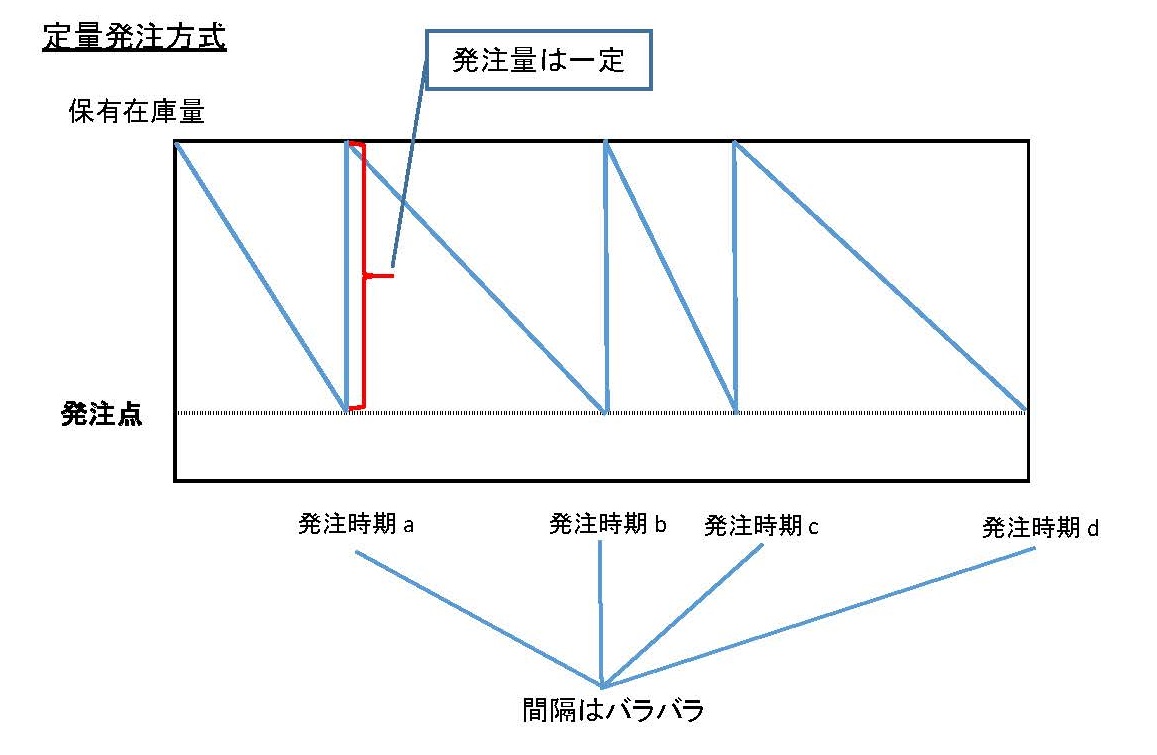

2-1.定量発注方式とは?

定量発注方式とは次の図のように、在庫がある一定の水準(発注点といいます)まで減った時に、そのタイミングであらかじめ決まった量を発注する方式です。

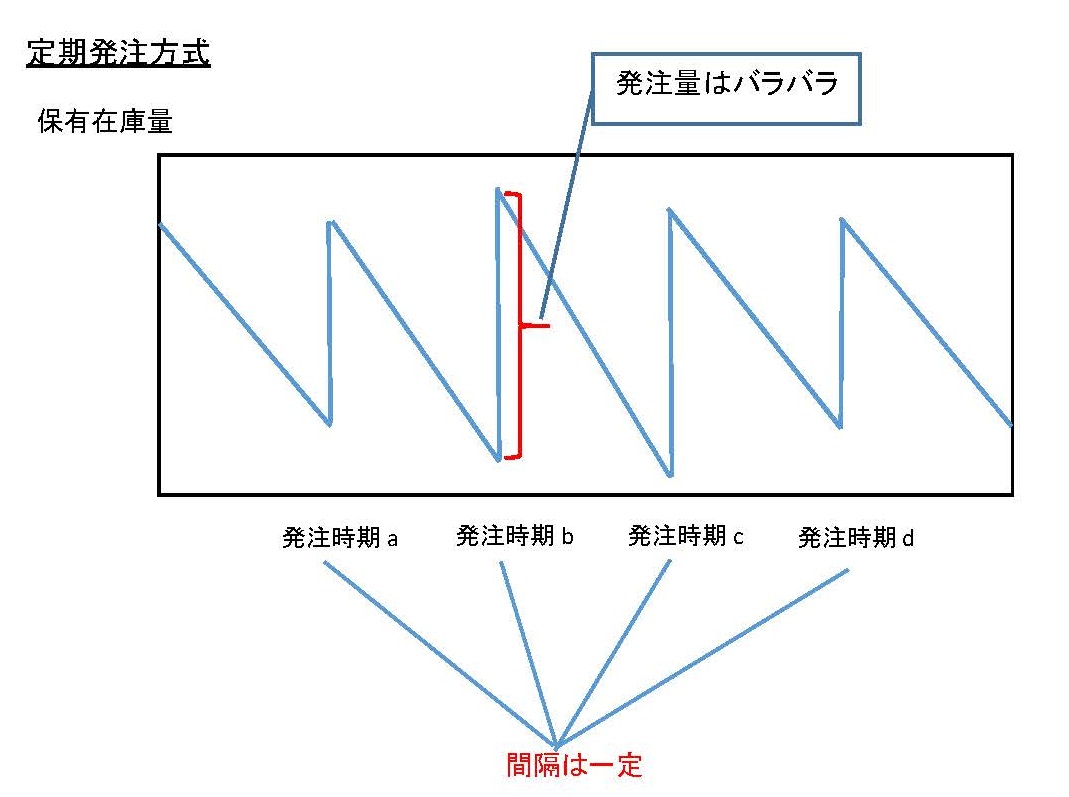

2-2.定期発注方式とは?

一方、定期発注方式とは次の図のように、あらかじめ決定しておいた時期(例えば、10日、2週間、1カ月)が来たら発注する方式です。

2-3.定量発注方式と定期発注方式の違い

定量発注方式は発注点まで減ったら決まった量を発注するので、発注した時点では保有在庫数はどの発注のタイミングでも一定になります。

これに対して定期発注方式は、一定の時期が来たら、需要量と今ある在庫量を考えて発注量を決めるため、保有在庫数がどの発注のタイミングでも同じになるとは限りません。

定量発注方式は「ある一定水準の在庫量(発注点)」が決まっていて、実際の在庫量がその水準まで減れば「一定数量の発注」をするだけですのである意味手軽な方法です。

しかし、需要予測にきめ細かく対応しないので、欠品や過剰在庫が生じる可能性があります。

ですので、定量発注方式は次のような特徴を持つ在庫に適しています。

- 需要の変動が少ない

- 価格が比較的安い

- ライフサイクルは長め

- 一度に大きなロットサイズで補充する

一方、定期発注方式は需要の変化に対応しやすいので、欠品や過剰在庫が生じにくいというメリットがあります。

しかし、需要予測は難しいことですので、特別な工夫が必要です。

こちらは次のような在庫品に向いています。

- 需要の変動が大きい

- 価格が高い

- ライフサイクルが短め

- ロットサイズが小さい

この記事では特に定量発注方式について詳しく解説します。

定量発注方式に適するような商品は、何も考えずに発注を行うといたずらに在庫が増加し、経営の足を引っ張ることが多いからです。

反対に、定期発注方式が適するような商品は多くの経営者の方も気を使っていることが多いので、在庫が経営に致命的な影響を与えるほど増えることが少ないでしょう。

3.「発注点」と「発注数量」を決める方法

定量発注方式を採用する場合、「発注点」と「発注数量」を決定しなければなりません。

発注点とは、一定の在庫水準のことで、この水準まで実際の在庫が減少すれば発注を行います。

3-1.発注点の決定方法

発注点は次のように計算します。

リードタイム、平均販売量は「1日あたり」あるいは「月あたり」のいずれでも計算できます。

たとえば、商品の1カ月あたりの平均出庫数量が60個、リードタイムが15日(15/30カ月)、安全在庫を10個とすると、発注点は次のようになります。

15/30×60+10=40(個)

なお、「安全在庫」は急な注文などによる欠品を避けるために保有する在庫のことです。

安全在庫量は次のように計算します。

上の式の「日数」、つまり、何日分の在庫を保有するかはあなたの考え方ひとつで決まるので、欠品をあまりに恐れると安全在庫は増加します。

もちろん、安全在庫も欠品を避けられる範囲で少なければ少ないほど良いことは言うまでもありません。

3-2.注文数量の決定方法~経済的発注量とは?

3-2-1.最適な発注数量の考え方

在庫を維持管理するためには様々な費用が掛かります。

これは「在庫管理(在庫維持)費用」と呼ばれ、具体的には次のようなものがあります。

- 減価償却費(自社所有倉庫の場合)

- 倉庫建物の保険料

- 倉庫の賃借料(借りる場合)

- 倉庫の人件費

- パレットなど備品に係る費用

- フォークリフトなどのリース料

- 在庫の保険料

- 自社所有倉庫の固定資産税

- 在庫の陳腐化費・減耗損

- etc.

なお、在庫保有のリスクについては「過剰在庫が経営を圧迫する!?在庫と利益、資金繰りとの関係」で詳しく解説しています。

また、在庫保有のためには注文しなければなりませんが、これにも費用が掛かります。

これは「発注費用」と呼ばれ、具体的には次のようなものです

- 仕入れ代金(運搬費も含む)

- 発注、納品や検品、支払いのための人件費

- 注文のための文書費、通信費

- etc.

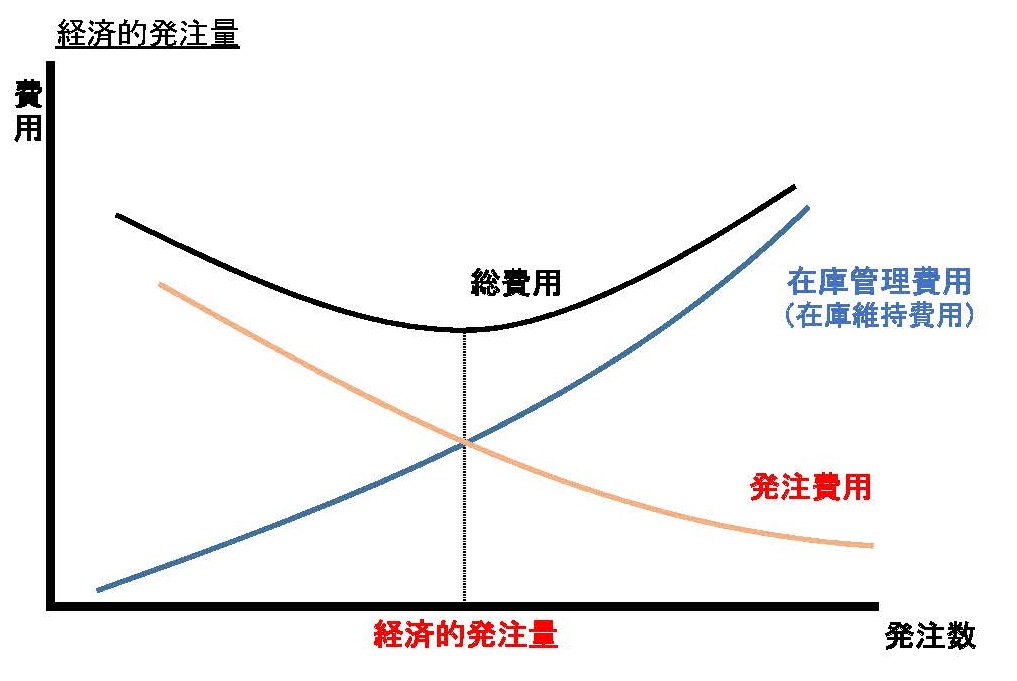

大量発注すれば、仕入単価は下がりますので、1個当たりの発注費用は少なくなります。

しかし、その分在庫が多くなり、在庫管理費用は多くかかります。

つまり、発注費用と在庫管理費用との間にはトレードオフの関係があります。

ですから、発注費用と在庫管理費用の合計である総費用が最も少なくなる発注数が最適であるわけです。

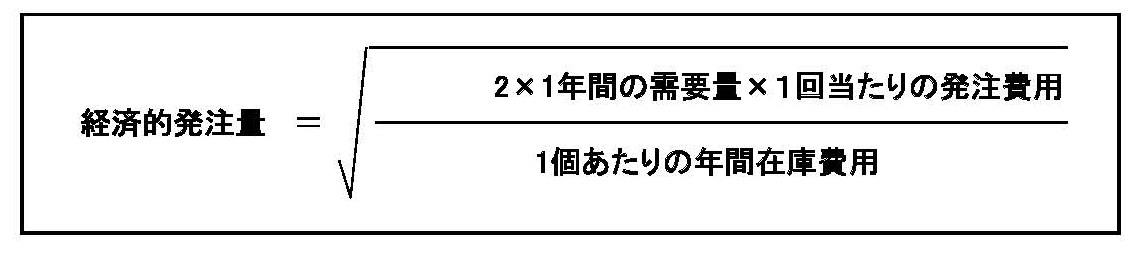

これを「経済的発注量(EOQ:Economic Order Quantity)」と呼びます。

3-2-2.経済的発注量(EOQ)の求め方

在庫に関する総費用を最小にする発注量は経済的発注量(EOQ:Economic Order Quantity)といいます。

経済的発注量は次のように計算できます。

難しそうな計算式ですが、実はiPhoneの電卓機能(その他のスマートフォンでも同じように計算できるアプリがあります)を使えば簡単に計算できます。

iPhoneを横向きにするとルート計算できるボタンが出てきます。

それでは具体的に経済的発注量(1回あたりの発注量)を計算してみましょう。

1年間の需要量 1,200個

1回あたりの発注費用 200円

1個あたりの年間在庫費用 15円

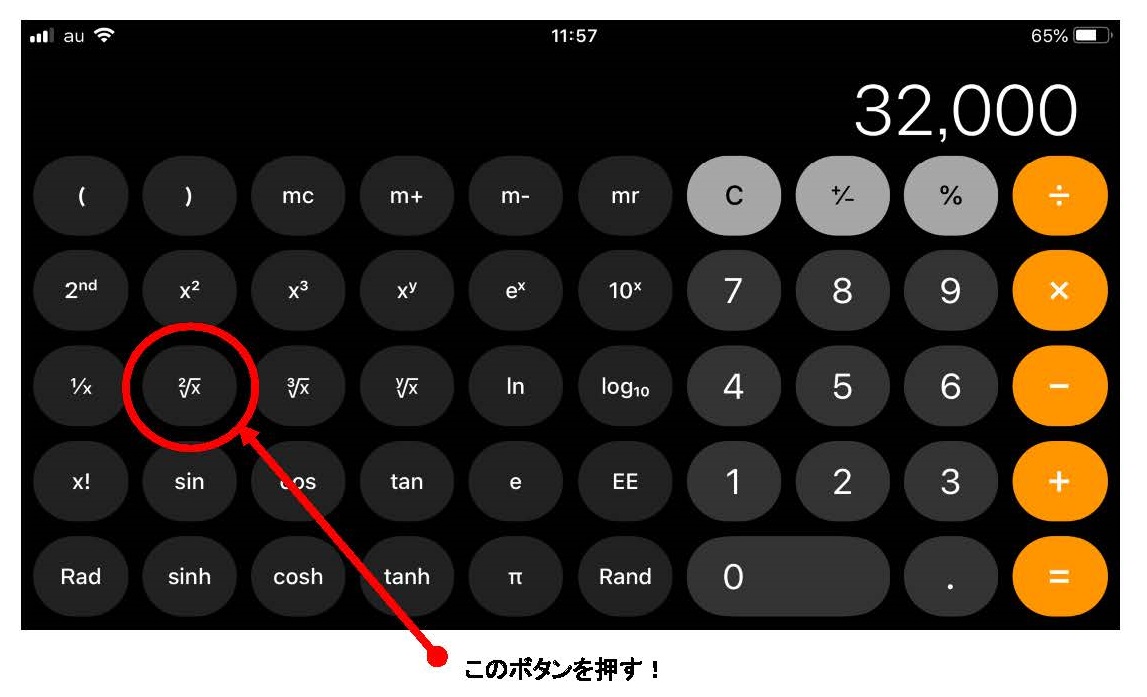

まず、ルートの中を計算します。

(2×1,200×200)÷15=32,000

この数字をiPhoneの計算機に入力し、ルート計算のボタンを押します。

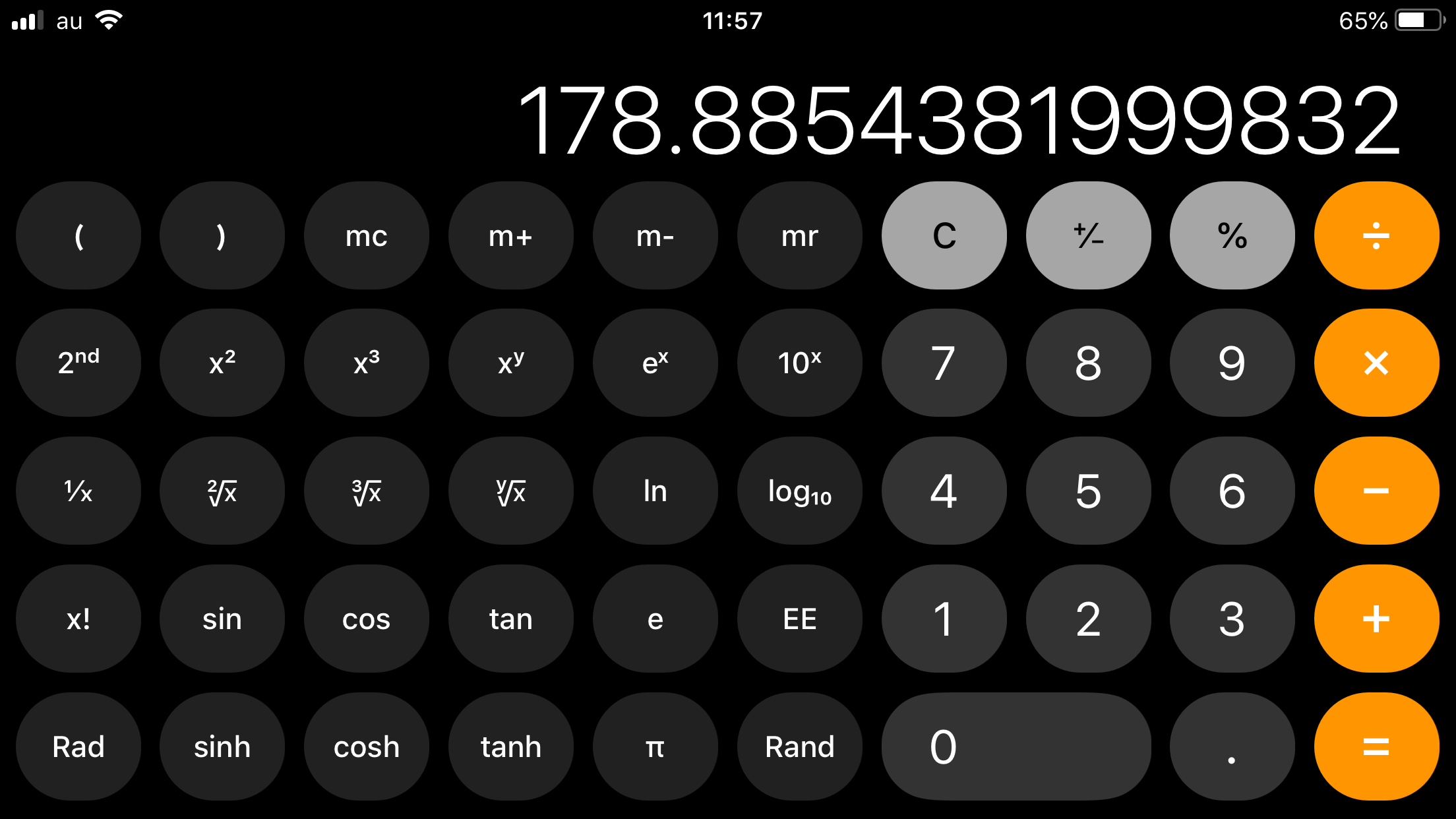

計算結果(経済的発注量)は、「178.8854・・・・・(個)」と出ました。

以上のように、経済的発注量それ自体は計算機を使えば簡単に出ます。

なお、経済的発注量が出れば、発注回数も次のように簡単に求めることができます。

発注回数=1年間の需要量÷経済的発注量

=1,200÷178.8854・・・

=6.708・・・・(6回)

になります。

3-2-3.実際の経済的発注量の計算にはデータの準備が必要

経済的発注量の計算自体は簡単に求められますが、計算するためのデータが必要です。

つまり、

- 1年間の需要量(必要量)

- 1回あたりの発注費用

- 1個あたりの年間在庫費用

の3つのデータが集計できなければ計算できません。

「1年間の需要量」は、過去の時系列データ(過去の実績)をベースに予測するといいでしょう。

「1回あたりの発生費用」と「1個あたりの年間在庫費用」については、たとえば仕入れ単価が大幅に変動する、新たに倉庫を借り入れるなどの特段の事情がない限り、過去の実績データをそのまま使用しても問題ないでしょう。

まとめ

安価な原材料や商品はその在庫量について案外気を使わないものです。

しかし、これらの在庫もまとまれば金額的に大きくなります。

また、このような在庫の増加があなたの経営の足を引っ張ることが多いのです。

在庫管理がどうもうまく行かないという方は、こういった在庫が原因である可能性があります。

比較的安価で注文のロットサイズの大きい商品に適した定量発注方法という方法があります。

この発注方法を理解し、実践することで、無駄な在庫を持たないようになるでしょう。

関連記事