あなたのビジネスの資金繰りが厳しいのは、営業収支が悪化しているからかもしれません。

受取手形や売掛金などの会社の主たる営業債権から得たキャッシュで支払手形や買掛金などを支払うことができると営業上の資金収支は改善します。

この営業上の資金収支を端的に表す指標に「売上債権対買入債務比率」があります。

この記事を読むことで、売上債権対買入債務比率について次のことがわかります。

- 計算方法

- 意味

- 目安

- 改善方法

あなたは、本質的な営業上の資金収支を改善する方法を知ることで、ビジネスの資金的な安全性を高めることができるでしょう。

1.売上債権対買入債務比率の計算方法

売上債権対買入債務比率は次のように計算します。

分子は売上債権です。

売上債権は受取手形と売掛金の合計です。

また、手形の割引をしている場合は割引手形を加算してください(受取手形は割引した分だけ減少しています)。

仮にすべての手形を割り引いている場合、受取手形残高がゼロになってしまいます。

手形を割り引いても、不渡りになれば割引人に遡及義務(支払義務)があります。

不渡りの場合は割り引いていないのと同じ(手形がもとに戻り、お金を返す)結果になりますので、割引手形は加算するのです。

分母は買入債務(仕入債務)です。

買入債務は支払手形、買掛金の合計です。

2.売上債権対買入債務比率の意味

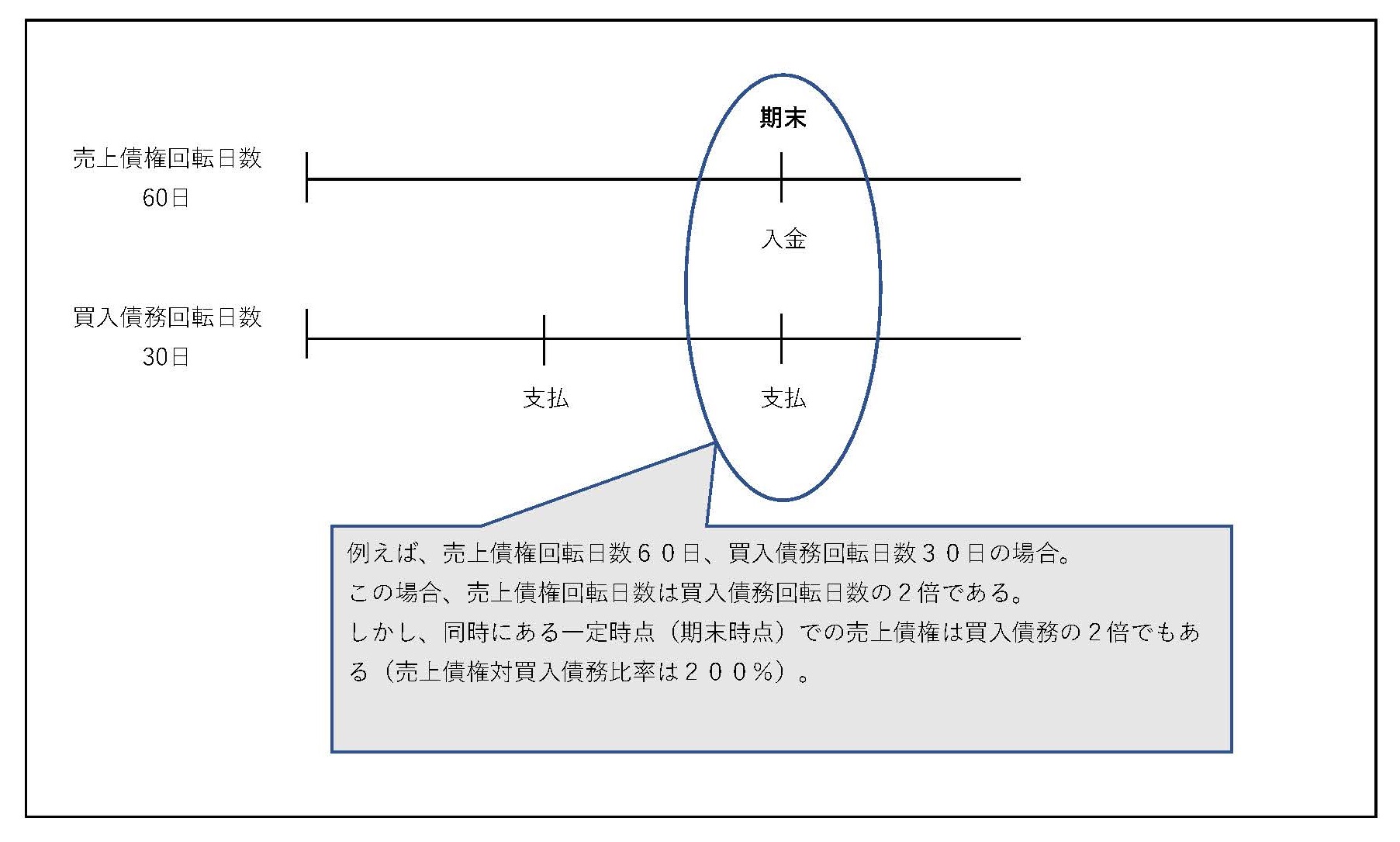

売上債権対買入債務比率はある一定時点(たとえば期末)に、売上債権が買入債務の何倍あるのかを示しています。

また、回転期間の分母を「売上」で計算している場合、売上債権回転期間が買入債務回転期間の何倍であるのかも示しています。

なぜなら、「売上債権回転日数÷買入債務回転日数=売上債権対買入債務比率」だからです。

なお、売上債権回転期間についてはこちらの記事で詳しく解説しています。

また、買入債務回転期間についてはこちらの記事で詳しく解説しています。

ビジネスは原材料などを買って製品を作り、販売することでお金を回収します。

このビジネスの資金的なサイクルを営業循環と言います。

この営業循環では、お金の支払いと回収の間にタイムラグがあります。

通常は支払が先で、回収は後になります。

たとえば、上の図のように売上債権回転期間が60日で、買入債務回転期間が30日だとします(売上債権回転期間が買入債務回転期間より2倍長い)。

この場合、買入債務の支払いが売上債権の入金までの間に2回あります。

この売上債権の入金までの運転資金は自己資金などで工面する必要があります。

売上債権の額が買入債務の額の2倍あれば、その入金額を次の入金までの間の支払資金に充てることができます。

つまり、このケースでは売上債権対買入債務比率が200%であれば、営業収支上は問題がないと判断しているわけです。

もちろん、実際の回収と支払期間のタイムラグは、計算した回転期間の差と一致するわけではありません。

しかし、実際のタイムラグと計算上のタイムラグとの差がそれほど大きいものでないなら、「売上債権>買入債務の状態」、売上債権対買入債務比率が100%を超えていれば営業上の資金収支状況は良いと判断しても問題はないでしょう(一般的な「支払先行」のパターン)。

言い換えれば、実際のタイムラグを考慮せずに(回収と支払いが同時期に起こったと仮定)、売上債権の回収資金を買入債務の支払いに充てることができれば、売上債権対買入債務比率は「良い」と判断しているわけです。

なお、売上債権対買入債務比率が100%を下回る会社もあるでしょう(現金販売が多い小売りなど)。

しかし、このような場合でも売上債権回転期間が極めて短い会社(たとえば、売上債権回転期間<買入債務回転期間)は、数値が示すほど資金繰りに苦しむことはないでしょう。

3.売上債権対買入債務比率の目安

売上債権対買入債務比率の業種別の目安を示すと次のようになります(「中小企業実態基本調査に基づく中小企業の財務指標」より)。

宿泊・飲食サービス業、生活関連サービス業・娯楽業は100%を下回っていますが、この比率だけで資金繰りが厳しいのではないかと判断するのは早計です。

なぜなら、現金販売がメインのビジネスは、売上債権対買入債務比率が100%を下回ることが多いからです。

ですので、流動比率、当座比率、固定長期適合率などと一緒に総合的に資金的な安全性を判断することが必要です。

なお、流動比率と当座比率、固定長期適合率についてはこちらの記事で詳しく解説しています。

4.売上債権対買入債務比率の改善法

売上債権対買入債務比率を改善するためには、計算式によると、売上債権を増加、買入債務を減少すれば良いということになります。

しかし、計算式の改善法を額面どおり受け取るのは良くないでしょう。

キャッシュフローの改善という点では、売上債権は早く回収し(売上債権は少なくなる傾向、回転期間は短くなる)、買入債務は支払を遅くする(買入債務は増える傾向、回転期間は長くなる)ほうが良いからです。

あなたの真の目的は売上債権対買入債務比率そのものを良くすることではなく、資金繰りの改善にあるはずです。

ですから、施策は実質的に資金繰りを良くする方法を取るべきです。

もしかすると、資金繰りが悪化しているのは次のような原因によるのかもしれません。

- 実際の入金期間と支払期間のタイムラグが大きい

- 不良債権、不良在庫などで寝ている資金が多い

- 固定資産と調達資金のバランスが崩れている

このような場合は、まずこれらの原因を解決することが先決です。

なお、それぞれの問題解決については、流動比率と当座比率、固定長期適合率、売上債権回転期間、買入債務回転期間の各記事の中で解説していますのでご覧ください。

まとめ

ビジネスは営業債務の支払が先行し、営業債権の入金が後からやってくるという循環を繰り返していきます。

ですので、2回目以降の循環では、営業債権の額が営業債務の額より大きく、その支払いに充てることができるなら、主たる営業上の資金収支は安全であると考えて良いでしょう。

この営業上の資金収支の安全性について端的にわかる指標が「売上債権対買入債務比率」です。

この比率の改善については、計算式からわかる施策ではなく、実施的な資金繰りを改善する方法をとるべきです。