棚卸というと、実地棚卸を思い浮かべる人が多いでしょう。

実地棚卸は時間もかかり、作業自体も大変であるため、決算書作成のための面倒な手続と思っている人も多いでしょう。

実は、棚卸は実地棚卸だけではありません。

棚卸には2つのやり方があるのです。

この記事を読むと、棚卸について次のことがわかります。

- 棚卸の2つの方法

- 2つの棚卸を実施すべき理由

- 棚卸が会社の在庫管理レベルを上げる理由

- 実地棚卸の実施方針

棚卸が形骸化していると思っている経営者の方は、当記事を読むことで、在庫管理にとどまらず、ビジネス全体の管理レベルを引き上げることができるでしょう。

1.棚卸しとは?

実は、棚卸には2つの種類があります。

一つは「帳簿棚卸(帳簿棚卸法または継続的記録法)」、もう一つは「実地棚卸(棚卸計算法)」です。

帳簿棚卸とは、商品等の受け払いの都度帳簿に記録するため、いつでも現在の在庫数量を把握できます。

実地棚卸は、一定時点(たとえば、決算期末日)の実際の在庫数量を数えることによって、在庫数量を確定します。

帳簿棚卸は商品等の受払を継続的に記録していくため、あるべき在庫数量(理論値)がわかります。

しかし、その理論的な在庫が実際に存在する在庫と同じであるとは限りません。

ですので、帳簿棚卸の場合は、実地棚卸も併用して行います。

一方、実地棚卸は実際の在庫は確定できますが、どのような過程を経てその在庫が存在するのか、つまり、明細がわかりません。

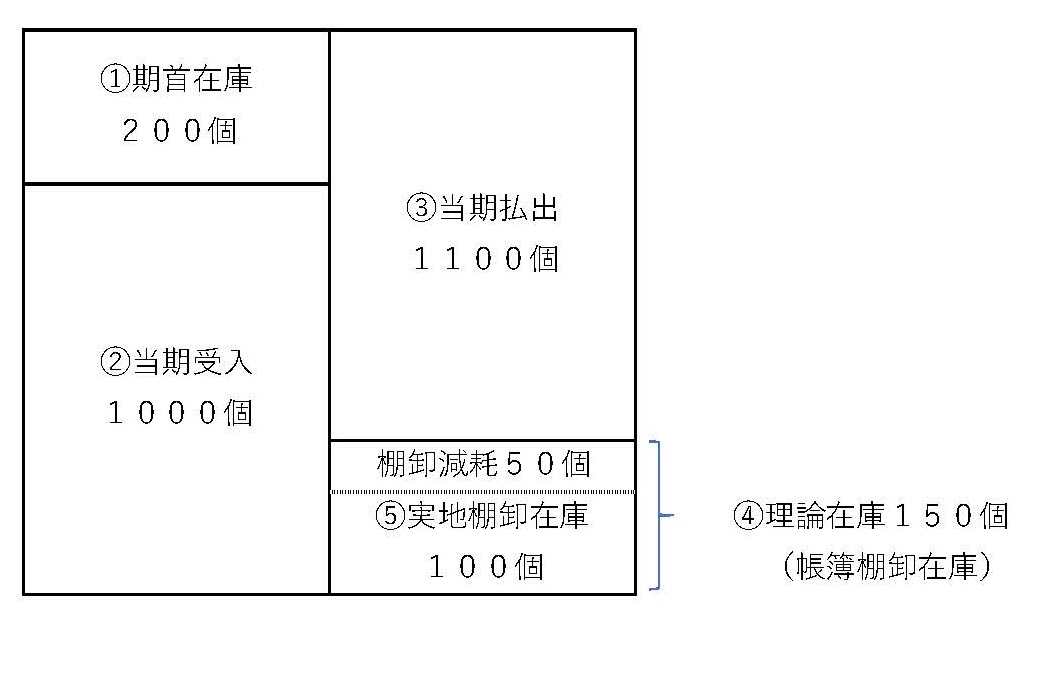

たとえば、盗難などにより在庫がなくなる棚卸減耗があった場合を考えてみましょう。

帳簿棚卸の場合は、受払いを継続的に記録しているので、期末の在庫は次のように計算できます。

④期末在庫=①期首在庫+②当期受け入れ-③当期払い出し

150=200+1000-1050

この計算から期末にあるべき数量は150個だとわかります。

ところが、⑤実際の在庫数は100個であったとすると、棚卸減耗により失われた50個は帳簿棚卸からだけではわかりません(帳簿上は在庫は150個だから)。

一方、実地棚卸だけの場合は実際の期末在庫をカウントするのですから、実際にある期末の在庫は100個であるとわかりますが、消えた棚卸減耗分50個を把握することはできません(払い出されたのか、盗難にあったのかなどがわからない)。

しかし、帳簿棚卸と実地棚卸を併用すると、帳簿棚卸による理論在庫150個と実際の在庫100個を比べることができるため、棚卸減耗50個を把握できます。

つまり、帳簿棚卸と実地棚卸が2つそろって有効な棚卸を実施できるということです。

2.2つの棚卸を実施すべき理由

棚卸は「正しい決算書を作成する」ために必要です。

在庫に関しての正しい決算書は帳簿棚卸による理論在庫量と実地棚卸による実際在庫量を比べることで実現します。

したがって、「帳簿棚卸」と「実地棚卸」の両方実施することが基本です。

帳簿棚卸だけでは棚卸減耗による在庫の減少を把握できませんので、在庫がその分だけ過大になり、また、棚卸減耗損が計上されないため利益(売上総利益)も過大になります。

一方、実地棚卸だけの場合は実際の在庫数量にもとづき売上原価を計算するため、棚卸減耗による損失は売上原価に含まれてしまいます。

そのため、売上総利益が正しく計算できない可能性もあります(注)。

なぜなら、棚卸減耗損は営業外費用あるいは特別損失として計上しなければならないこともあるので、そのような場合は売上総利益が過少計上になってしまうからです。

(注)棚卸減耗がないことは通常の状態ではありません。一般的に少額の棚卸減耗は起こることが普通です。通常起こり得るような棚卸減耗は「原価性」があるとして売上原価(あるいは一般管理費)に計上します。一方、異常な棚卸減耗は特別損失(あるいは営業外費用)として計上します。実地棚卸だけで行った場合、通常起こり得る範囲を超えた棚卸減耗損まで売上原価として計上されてしまいます。

なお、損益計算書の利益の見方についてはこちらの記事で解説しています。

3.帳簿棚卸と実地棚卸の実施で在庫管理をレベルアップ!?

帳簿棚卸は在庫の受払を帳簿に記録するだけだから、簡単だと思う人もいるでしょう。

しかし、実地棚卸と同じように帳簿棚卸も面倒な作業であることは変わりません。

しかし、このような面倒な作業を実直に続けるからこそ、あなたの会社の在庫管理レベルは確実に上がっていきます。

3-1.帳簿棚卸でレベルアップする

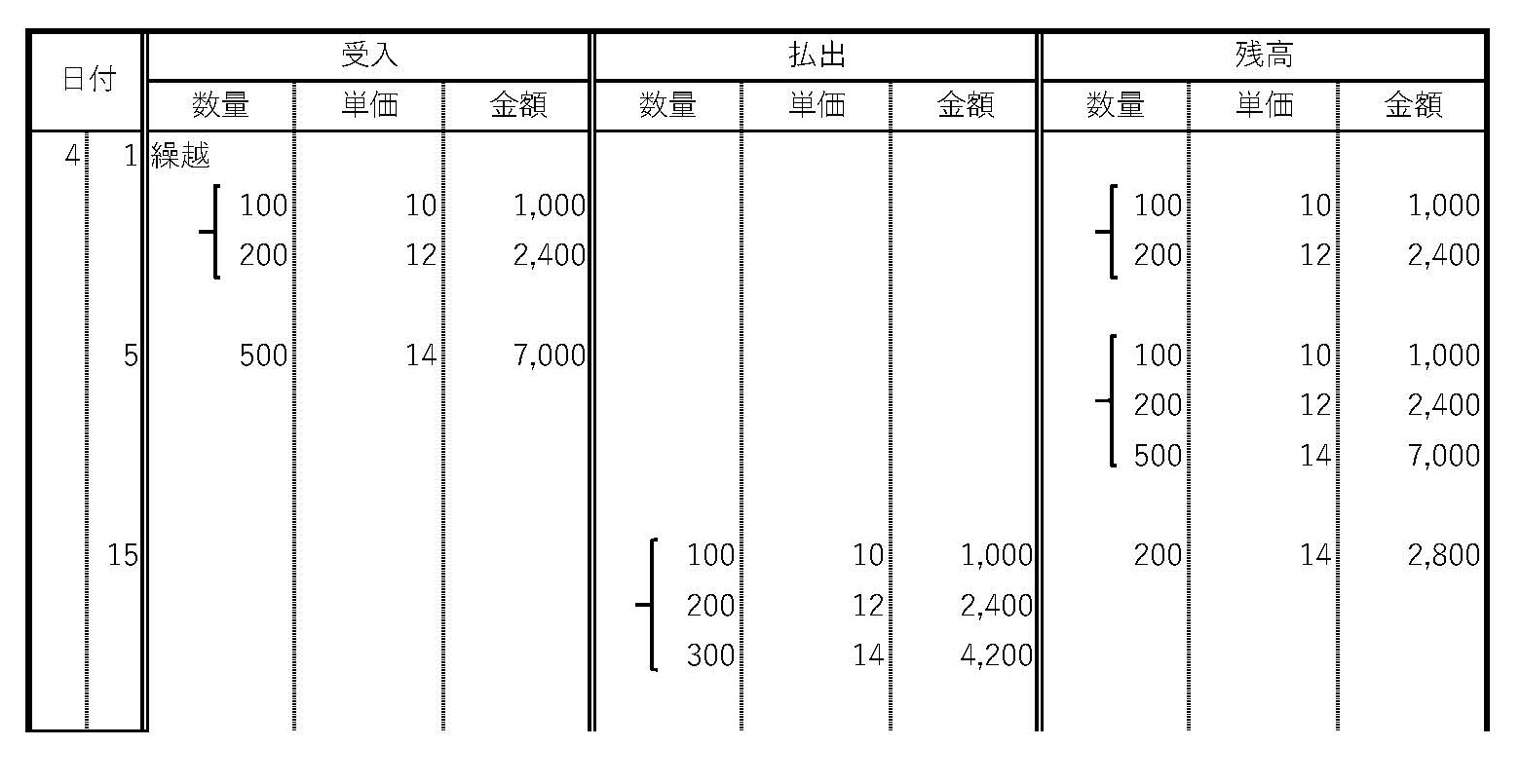

帳簿棚卸は受払台帳に記録します。

受払台帳は様々なフォームがありますが、「受入数(入庫数)」、「払出数(出庫数)」、「在庫数(残高)」欄は最低限必要です。

在庫の引当分を管理したいときなどは、該当欄を追加して自社に合わせて作成しましょう。

たとえば、受払台帳の基本的なフォームは次のようなものでもいいでしょう。

これは、在庫単価も記入することで、そのまま決算でも利用できます。

もちろん、受払台帳はアナログ的な帳簿ではなく、市販のソフトなどを使用して記録してもかまいません(お手頃な価格で機能的には十分なソフトが最近は多いです)。

継続的に在庫の受払を記録することで、在庫が一定量を下回ったら発注するといった在庫管理が可能になります。

なお、実際、受払台帳に記録すると、上手くいかないことに気付くはずです。

それは記録漏れや記録ミスが最初は頻繁に起こるからです。

簡単作業であると思うためか、忙しい時に後回しにしたり、いい加減に記録したりします。

そうならないように気をつければいいじゃないかと思うかもしれません。

しかし、心構えだけでは根本的な解決が難しいことは、経営のなかで他にもいろいろ経験しているはずです。

そこで、あなたは記録を正確に行うことができるような「しくみ」を考えるようになります。

一断面としての記録作業だけを見るのではなく、発注から払出に至るまでの一連の作業のなかで、効率的に、そして正確に作業を進めるのにはどうしたら良いか考えるようになるのです。

あなたのビジネスが成長し、他の人に作業を分担する時でも、混乱なくスムーズに組織を拡大できるようになるでしょう(「あの人は使えない」というような人の能力だけに頼らなくなります)。

3-2.実地棚卸でレベルアップする

実地棚卸を単なるカウント作業であると考えるのはもったいないことです。

実地棚卸を行うと、次のようなことがわかります。

- 作業が思うほどスピーディー、かつ正確にできない。

- 帳簿数と実地棚卸数の不一致が思う以上に多い

- 劣化した商品やほとんど動かない商品がある

作業が迅速かつ正確に行えないのは、「在庫の整理・整頓」をしていないからかもしれません。

在庫をあっちこっち探し出したり、在庫をすぐに取り出せなかったりすると作業効率が落ちます。

もちろん、在庫の整理・整頓ができていないと、棚卸のときだけでなく日常の出荷業務でもミスが起きやすくなることは言うまでもないでしょう。

特に、整頓に関しては在庫の置き場所(ロケーション)をしっかり定め、その場所に何があるかしっかり表示するといいでしょう。

人のやることですから、帳簿数と実地棚卸数がすべてのアイテムについて完全に一致することはありません(当たり前に起こるもの)。

しかし、その違いが大きい場合は重要な問題が潜んでいる可能性があります。

それは、実地棚卸のカウントミスであるかもしれませんし、そもそも帳簿記録にミスがあったのかもしれません。

いずれにしろ、差異の原因を究明することで、在庫管理の改善に役立てることができます。

なお、この差異の原因調査では、過去の入出荷記録を調べる場合もあります。

しかし、棚卸のタイミング(一年に一回)によっては膨大な入出庫記録を調べることになり、実務上実施することは困難になります。

帳簿棚卸では劣化した商品を発見することはできませんが、実地棚卸では劣化した商品を発見することができます。

繊細な扱いをしなければならない商品を雑に管理している(屋外に保管するなど)からかもしれませんし、先に出すべきものを出荷しなかったため残ってしまったからかもしれません。

あるいは、検品もれで当初から劣化したものを入庫してしまったのかもしれません。

また、動きのない商品は帳簿棚卸でも見つけることはできますが、得てして、そのような動きのない在庫に発注が行われ、安全在庫が多めになっていることもあります。

動きが鈍くなった在庫は現場がより早く気づいていることが多いでしょう。

帳簿記録に過度に頼ることなく、現場とのコミュニケーションをしっかりとることで、過剰在庫が多くなることを防ぐことができます。

実地棚卸を実施すると、帳簿だけでは見えてこない自社の課題や改善点を把握することができます。

帳簿棚卸、実地棚卸のいずれも期末残高を確定するというだけにとどまらず、もっと大きな意味があることがおわかりになったのではないでしょうか?

こういった地味な作業を嫌がらずに行い、改善策を考え続けることで、組織はレベルアップし、そういったことをしない企業と比べて大きな差がついていきます。

4.棚卸の実施方針

あなたの企業ではどのような棚卸をしているでしょうか?

実物をカウントしそれで終わっているかもしれません

あるいは、すでに完成された棚卸を実施しているかもしれません。

あなたが今までより有効な棚卸を行いたいと思っているとしても、実際に運用するのは大変です。

しかし、それはすべてのアイテムについて、同じような管理をしようと考えているからでしょう。

すべてを厳格に管理できるものではありませんし、また、それが合理的であるというわけでもありません。

ですから、まずは重要なアイテムについて重点的な管理を実施するといいでしょう。

なお、在庫の重要性をどのように判断するのかについてはこちらの記事で解説しています。

まとめ

実際、棚卸は大変な作業です。

しかし、棚卸は単に決算書を作成するための作業にとどまらず、ビジネスのまずい点を発見するのに役立ちます。

こうした地味な作業に真剣に取り組み、改善に向けて努力を続けることで、在庫管理にとどまらず、管理レベル全体を引き上げることになるでしょう。

関連記事