会社の利益のみに着目することなく、お金の流れを把握することは重要です。

いくら利益が出ていても、お金が回らなくなれば倒産します(黒字倒産)。

このお金の流れを把握するのに役立つものが「キャッシュ・フロー計算書」です。

最近の会計ソフトはキャッシュ・フロー計算書が組み込まれているものもあります。

もしかすると、あなたもキャッシュ・フロー計算書を作っているかもしれません。

しかし、十分に活用せずに、作成するだけで終わってしまっていないでしょうか?

1.キャッシュ・フロー計算書ってナニ?

1-1 キャッシュ・フロー計算書とは?

キャッシュ・フロー計算書は資金がどのように増えたのか、または減ったのかを示します。

キュッシュ・フロー計算書では、資金のことを「現金及び現金同等物」と言います。

現金同等物は中小企業の場合は「現金」と「預金」と考えていいでしょう(ただし、3カ月を超える定期預金などは資金に含まれません)。

1-2 キャッシュ・フロー計算書の全体構造

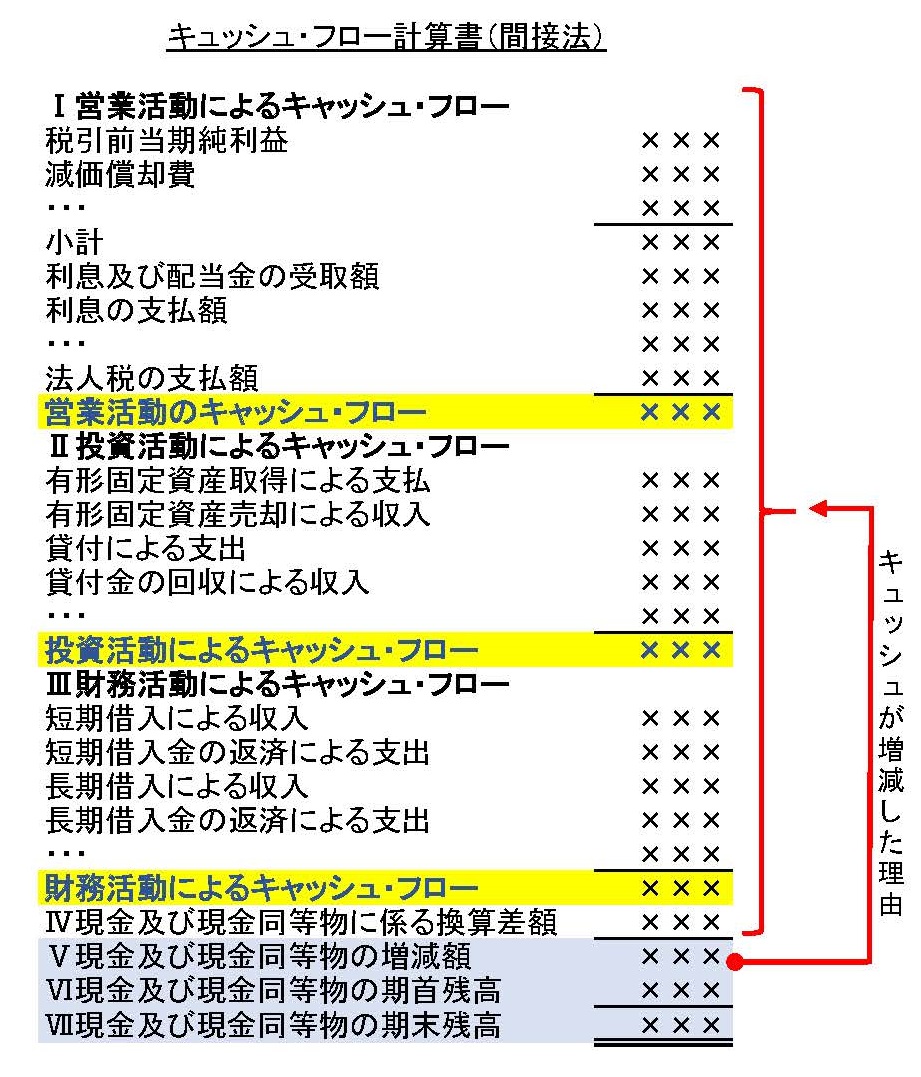

それでは、具体的にキャッシュ・フロー計算書はどのような構造になっているか見てみましょう。

上のキャッシュ・フロー計算書は間接法で作成されたものです。

間接法は基本的には当期と前期の貸借対照法をもとにキャッシュ・フロー計算書を作成します。

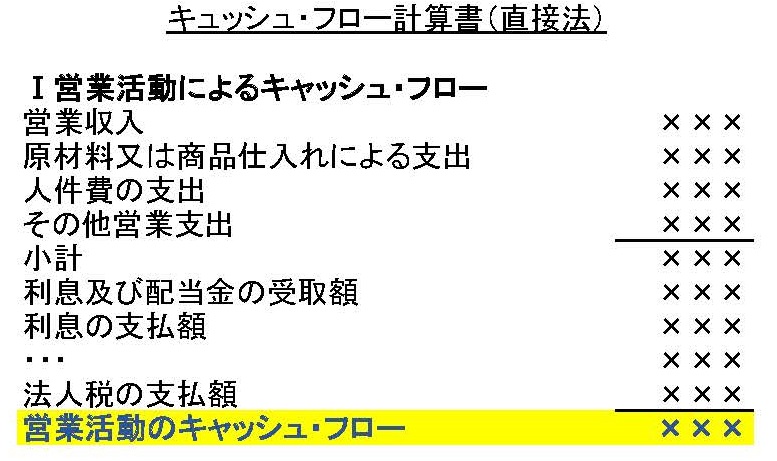

なお、間接法があるのですから、当然直接法という作成方法もあります。

直接法で作成した場合、営業活動によるキャッシュ・フローの区分だけが以下のように変わります。

直接法のキャッシュ・フロー計算書の方が、「営業収入」とか「原材料仕入れによる支出」とか馴染みやすい言葉が並んでいます。

しかし、直接法のキャッシュ・フロー計算書は作成に手数がかかるため、上場企業などではほとんど間接法で作成しています。

1-3 キャッシュ・フロー計算書を俯瞰して見るためのポイント!!

社長のあなたはキャッシュ・フロー計算書の作成方法などを詳しく知る必要はありません。

キャッシュ・フロー計算書を俯瞰して見るためのポイントはいたってシンプルです。

もう一度、キャッシュ・フロー計算書を見てください。

まず、水色の部分に注目しましょう。

「Ⅴ現金及び現金同等物の増減額」を「Ⅵ現金及び現金同等物の期首残高」に加減算することにより、一番下の「Ⅶ現金及び現金同等物の期末残高」を算定します。

そして、「Ⅶ現金及び現金同等物の期末残高」は、あなたの会社に3カ月を超えるような定期預金などがないなら、基本的に貸借対照表の「現金及び預金」と一致します。

次にあなたはこう思うでしょう。

「Ⅴ現金及び現金同等物の増減額」の理由が知りたいと・・・。

その疑問に応えるのが、キャッシュ・フロー計算書の水色より上の部分です。

つまり、上の部分は資金の増減の明細になっているのです。

ただし、細々とした部分まで理解する必要はありません。

あなたが知らないければならないのは、キャッシュが「営業活動」、「財務活動」、「投資活動」といった3つの活動区分から生じたということです(つまり、表の黄色の部分)。

1-4 まずは、各活動区分のキャッシュ・フローの見方を知る!

当然のことながら、キャッシュは会社の「営業活動」や「財務活動」、そして「投資活動」により生み出されます。

これを知ることが重要なのは、キャッシュ・フロー経営(現金預金の収支を重視した経営)の「望ましい型」がわかるからです。

逆を言えば、この「型」からはずれた経営をしていると、「黒字倒産」などの望ましくない事態を招くかもしれないということです。

それでは、キャッシュ・フロー全体の望ましい型について知る前に、それぞれの活動区分から生じるキャッシュ・フローの見方を解説します。

①「営業活動のキャッシュ・フロー」(以下、営業活動のC/F)

本業から生み出されるキャッシュなので、当然プラスでなければいけません。

これがマイナスというのは極端な話、100円で仕入れたものを90円で売っているようなものということです。

②「投資活動のキャッシュ・フロー」(以下、投資活動のC/F)

企業は設備などに投資し、維持・更新することで、より大きなキャッシュを獲得していくことが使命です。

したがって、積極的に投資している企業は資金が流出するため、投資活動のキャッシュ・フローはマイナスになります。

反対に、これがプラスになるのは、設備などの投資資産を売却したということです。

もちろん、設備の売却は一方的に悪いというわけではなく、不良資産の処分などによって資産の効率を図っているような企業はプラスになります。

③「財務活動のキャッシュ・フロー」(以下、財務活動のC/F)

たとえば、銀行から長期の借入をすればプラスになります。

反対に、返済すればマイナスです。

ですから、借入初年度は借入額の方が、返済額より大きいので、プラスになります。

その後は新たな借入がなければ返済していくだけなので、マイナスとなります。

以上から分かるように、営業活動のC/Fを除いて単純にプラスの状態がいいわけではありませんのでご注意ください。

1-5 キャッシュ・フロー的に最高の状態とは!!

各活動区分におけるキャッシュ・フローの見方を知ったうえで、全体としていかなる状態のC/Fが望ましいのかを説明します。

「設備投資は営業キャッシュ・フローの範囲で行う!!」

この経営の金言はC/Fの「最高の状態」を示しています。

つまり、投資活動のC/Fのマイナス(設備投資でお金を支出)は、営業活動のC/Fのプラスで賄うのが望ましい状態であるということです。

さらに、設備投資をしたとしても、営業活動のC/Fに余剰があれば、借入金の返済を行うことができるので、なおさら財務基盤が強化されることでしょう。

なお、営業活動のC/Fでは足りずに、長期借入金(財務活動のC/Fはプラス)で設備投資資金を賄うことが必ずしも悪いわけではありません(最高の状態とは言えませんが)。

参考 ➡ 固定長期適合率の改善で、資金繰り悪化を回避する!?

2.キャッシュ・フロー計算書を作っていないのですが・・・

C/F計算書はとても役に立つものでありますが、作らなければならないというものではありません。

上場会社のようにその作成が義務ではないからです。

また、通常はC/F計算書は事後的に作られれるので(一定期間終了後、たとえば決算時)、事前に資金が逼迫する危険性を知らせてくれるものでもありません。

しかし、いわゆるキャッシュ・フロー経営(資金収支を意識した経営)の点からは、C/F計算書のようなもので資金の流れをを把握することは重要です。

ですから、C/F計算書で必ずしもある必要はありませんが、資金繰表などでお金の流れを把握・管理すべきです。

参考 ➡ 借入できる資金繰り表

なお、中小企業庁からC/F計算書を簡単に作成できるツールが公表されています(無料)。

ご興味のある方はダウンロードして試しに作成してみるといいでしょう。

参考 ➡ 中小企業庁 会計ツール集

3.まとめ

キャッシュ・フロー計算書はお金の流れを把握するのに役立つものです。

お金の流れを把握することは、いわゆる“黒字倒産”などの事態を避けるためには必要不可欠です。

もし、あなたがキャッシュ・フロー計算書に代表されるようなお金の流れを把握する手段を持たないなら早急に持つ必要があります。