会社を設立する際、創業者は自由に出資額を決めて資本金を設定できます。

ところが、設立時の資本金額によってはその後の事業に有利・不利が生じるため、この自由さがかえって経営者を悩ませるケースがあります。

10万円、50万円、100万円、300万円、500万円。

これらが設立時の資本金としてよく設定されている金額です。

このように特定の金額に資本金が集中しているのは、多くの創業者があれこれ考えた末、自己資金の範囲でキリのいい金額を他社の事例に倣って資本金としていることが一因と考えられます。

そもそも資本金は、会社設立時の必要資金として創業者が会社に拠出する資金です。最適な資本金は、開業後に事業をうまく運営できるように事業計画から導かれるべきです。

このことを無視して、単純に「出せる資金」を資本金として事業をスタートした場合、予期しない資金不足のため大幅な事業活動の修正を余儀なくされることがあります。場合によっては、事業目的の達成が難しくなるほどの影響を及ぼします。

本記事では、事業計画とリンクした適切な資本金の決め方について解説します。

Ⅰ まず事業の必要資金をベースに資本金を決める

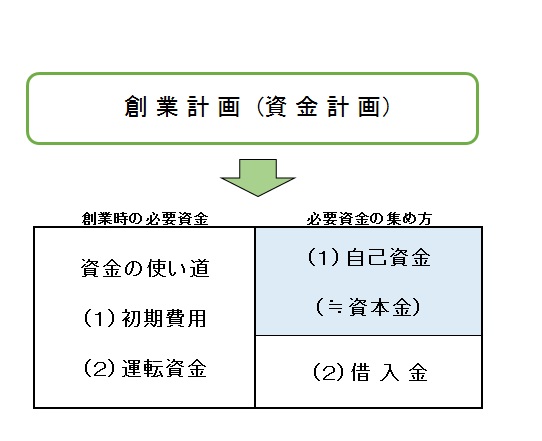

資本金決定で大事なことは、起業家がめざす事業活動のためには創業時点で資金がいくら必要か、その必要資金を自己資金と創業融資でそれぞれいくら調達できるか、という視点を持つことです。

1.創業時点で「必要な資金」とは

創業時の必要資金はカネの使い道により初期費用と運転資金に分類できます。初期費用を投じることで営業は開始できるようになりますが、その後の運転資金を慎重に見積もることが特に大切です。

(1)初期費用

事業をスタートさせるための資金です。

・設立費用(登録免許税、専門家の報酬、支払手数料など)

・開業資金(オフィス契約費、設備・内装費用、備品・事務用品購入費など)

(2)運転資金

開業直後は支出をまかなう十分な収入が確保できない期間が生じてしまうのが通常です。事業が軌道に乗るまでの資金不足を穴埋めするのが運転資金です。

仕入代金、人件費、営業活動費、オフィス賃借料、広告宣伝費、その他諸経費の支出が運転資金でまかなわれます。

設立から数か月は売上がなくても事業が続けられる資金を確保しておくことが安全と言われます。ただし、事業を始める企業には、創業前から見込み客を確保して最初から売上がたつ会社もあれば、ゼロから販売先を開拓しなければならない会社まで様々です。

実際の運転資金は、自社の状況を個別に検討した資金繰り計画から見積もる必要があります。特に、顧客ゼロからスタートするなど売上の不確実性が高い場合は、悪いシナリオが現実となっても生き残れるよう運転資金を厚めに確保できると安心です。

2.「必要な資金」の調達方法

創業時に必要な事業資金は、自己資金と借入金で準備します。

(1)自己資金

自己資金は創業者が事業に投資するために蓄えた自己所有の資金です。自己資金額が原則として資本金の額となります。

(2)借入金

創業時に必要な資金をすべて自己資金で準備できない場合は、金融機関から融資を受けるという選択肢があります。

創業時は自己資金の額が多いほど融資可能額が多くなります。現実的な融資可能額は、自己資金と同額から2倍程度までが一応の目安となります。

例えば、創業時に500万円の融資を希望する場合には、必要な自己資金の目安は少なくとも250万円となります。

3.創業計画(資金計画)から導かれる「資本金額」

「資本金額」=「創業時の必要資金」-「借入予定額」

Ⅱ メリット・デメリットを考慮して修正する

それぞれの企業の業種や事業形態は様々であるため、事業のために必要な資金は小さくすむこともあれば、逆にかなり大きな金額となることもあります。以下では、設立時の資本金の大小に関しての注意点をまとめました。

1.小さい資本金の注意点

必要資金の一部を借入金で調達することで自己資金を抑制することができますが、小さな資本金には次のようなデメリットもあります。

(1)財務の安全性が低くなる

開業直後は収益より費用が先行して赤字となることがあります。資本金が極端に少ないと、この赤字で資本金を食いつぶし、たちまち債務超過に陥る危険が高くなります。

たとえ債務超過は回避できたとしても、極端に悪い自己資本比率、有利子負債比率は、金融機関から融資を受ける障害となる場合があります。

(2)対外的な信用が得られない

資本金は初めて取引する相手の信用力の判断材料です。特に会社設立から間もない会社が極端に小さい資本金である場合は、信用力が乏しいと判断され、取引を断られる可能性があります。

会社を設立して事業を開始するには、ある程度のまとまった資金が必要になります。仮に資本金が数十万円しかないとしたら、初期費用を支払った後には運転資金として使える資金はほとんど残らないはずです。このような会社と取引するとしたら、約束通りの商品やサービスをきちんと提供してくれるのか、代金をきちんと回収できないのではないかという懸念が生じるためです。

一般の事業会社との取引を予定している場合は、極端に小さい資本金は避けた方が無難です。

(3)許認可事業を始める場合

許認可が必要な業種では、一定額以上の資本金が営業開始のための事実上の要件となる場合があります。

例えば、一般建設業では500万円以上の資本が必要です。

2.資本金が一定額以上の場合の税負担

資本金を増やすことは財務体質の強化や対外的信用を高めるといったメリットがあります。ただし、一定の金額を超えると消費税や法人住民税均等割の負担が重くなる可能性があります。

特に資金的な影響が大きいのは消費税です。資本金が1000万以上の会社は、設立後第1期、第2期の免税の特例を受けることができません。

ただし、必要な事業資金が1000万円以上となる場合でも次の方法により免税事業者としてスタートできる可能性があります。

①資金の一部を借入れによって調達する(自己資金の一部を出資ではなく貸付金として投資することもできます)ことで資本金を1000万円未満とする。

②創業者の出資金の一部を資本金に組み入れないで資本準備金とすることで、資本金を1000万円未満とする。

Ⅲ まとめ

適切な資本金を決定するためには、その前提として創業計画全体がしっかりしていることが重要になります。

創業計画から導かれた「必要な資金」をベースとした資本金でスタートした場合と、会社設立までに蓄えた「出せる資金」を単に資本金とした場合とでは、その後の事業成果や資金繰りに大きな違いが出る可能性があります。