有形固定資産は減価償却をします。

減価償却にはいろいろな機能・効果があると言われています。

しかし、この減価償却の機能について誤解されている経営者の方もいるようです。

この誤解が多い減価償却の機能、特に「節税機能」と「自己金融機能」について詳しく解説します。

まず、減価償却の考え方を理解する!

車などの有形固定資産は時の経過に伴い、または使用することにより価値が失われていきます。

購入した当初はピカピカしていた車も5年くらい乗れば、大抵くたびれてきます。

実際、中古車を売却するときは安い値段でしか売れません。

これは、使用によって当初の価値が失われているからです。

帳簿上、車などの有形固定資産は購入価格(厳密には購入価格+付随費用=取得原価)で記帳されます。

しかし、使用や時の経過(仮に使用しなくても“モノ”は朽ちていきます)によって失われた価値を反映せずに、当初のままの購入価格で帳簿に記録しておくと、帳簿は価値の実態を表さないことになってしまいます。

そこで、有形固定資産の価値を正しく表すように、帳簿価格を修正する必要があります。

この帳簿価額を正しくする手続きが減価償却です。

「価値の減少っていってもどうやって計算するの?たとえば車の場合、大切に乗る人と雑に乗る人がいるじゃない?こういった場合、当然、価値の減少に違いはあるんだよね」

確かに、価値の減少を厳密に測れるなら、本当はそれが一番いいわけです。

また、厳密に測れるなら個々の状況によって価値の減少分に違いが出るのは当然です。

けれども、価値の減少を厳密に測ることは難しいし、仮にできたとしてもお金や時間が余計に掛かったりします。

そこで、実務上は固定資産の種類によって使用できる期間を定め(法定耐用年数)、その期間に応じて価値の減少分を計算していきます(つまり、仮定計算)。

減価償却の計算方法は?

減価償却の計算自体はそれなりに難しいものです。

しかし、社長であるあなたは減価償却の計算ができることを目的にする必要はありません(減価償却の計算ソフトや税理士に聞きましょう)。

重要なのは減価償却の考え方とその効果を知ることだからです。

ですから、計算方法はざっくり理解してください。

実務上は法定耐用年数、つまりその固定資産の使用できると仮定された期間で減価償却費を計算していきます。

そして、この法定耐用年数の期間でどのように価値が減少していくのかについて、原則として2つの考え方があります。

一つは毎年、一定額の価値が減少していくという「定額法」という考え方。

もう一つは、使用を始めた最初は価値の減少が大きく、後にいくほど価値の減少が少なくなるという「定率法」という考え方です。

つまり、「定額法」では減価償却費が毎期一定額計上されるのに対して、「定率法」では償却初年度の減価償却費が一番大きく、その後徐々に計上される金額が小さくなっていきます。

具体的に見てみましょう。

今、ある有形固定資産を200万円を期首に購入したとします。

法定耐用年数は5年です。

①定額法

定額法は毎期一定額が計上されるので、200万円を5年で割れば簡単に計算できます(200万円÷5年=40万円)。

実務上は、償却率というものが用意されているので、取得原価200万円に償却率0.200(1年÷5年=0.200)を乗じて計算します(200万円×0.200=40万円)。

②定率法

定率法にも償却率というものが用意されています(定額法と違い、償却率の計算は少々複雑ですが知る必要はありませんよ)。

つまり、200万円×0.400(償却率)=80万円(初年度計上額)で計算できます。

ちなみに2年目以降は、前年度の減価償却費を差し引いた後の有形固定資産額に上記の償却率を掛けて計算します。

1年目:200万円×0.400=80万円

2年目:(120万円(200万円-80万円))×0.400=64万円

3年目:(56万円(120万円-64万円))×0.400=22.4万円

4年目・5年目:同様に計算していきます。

定額法が5年に亘り、毎期40万円の減価償却費が計上されるのに対して、定率は、1年目80万円計上された後は、徐々に計上額が減少しているのがわかるでしょう。

なお、減価償却は税務の改正が頻繁にあったたため、固定資産の取得年度により計算方法に違いがあります。

減価償却の“考え方”に違いはありませんが、気になる方は顧問の税理士先生にお尋ねください。

減価償却の機能とは?

①期間損益の適正化

減価償却の機能の一つ目は「期間損益の適正化」です。

たとえば、5千万円の製造設備を購入したとしましょう。

固定資産は、使用可能な期間に亘って設備を活用することにより、売上を上げていくものです。

もし、この5千万円全額を購入した年度に費用として計上すると、固定資産の使用目的とずれてしまいます。

ですから、使用に応じて「減価償却費」という費用を計上し、その年度の売上と対応させていくことが正しい(適正である)のです。

②自己金融

もう一つは「自己金融」という機能です。

減価償却費自体は現金支出(キャッシュ・アウト)しない費用です(大部分の費用は現金支出を伴う)。

ですので、毎期の減価償却費の分だけ“資金”が会社内部に貯まっていくということになります。

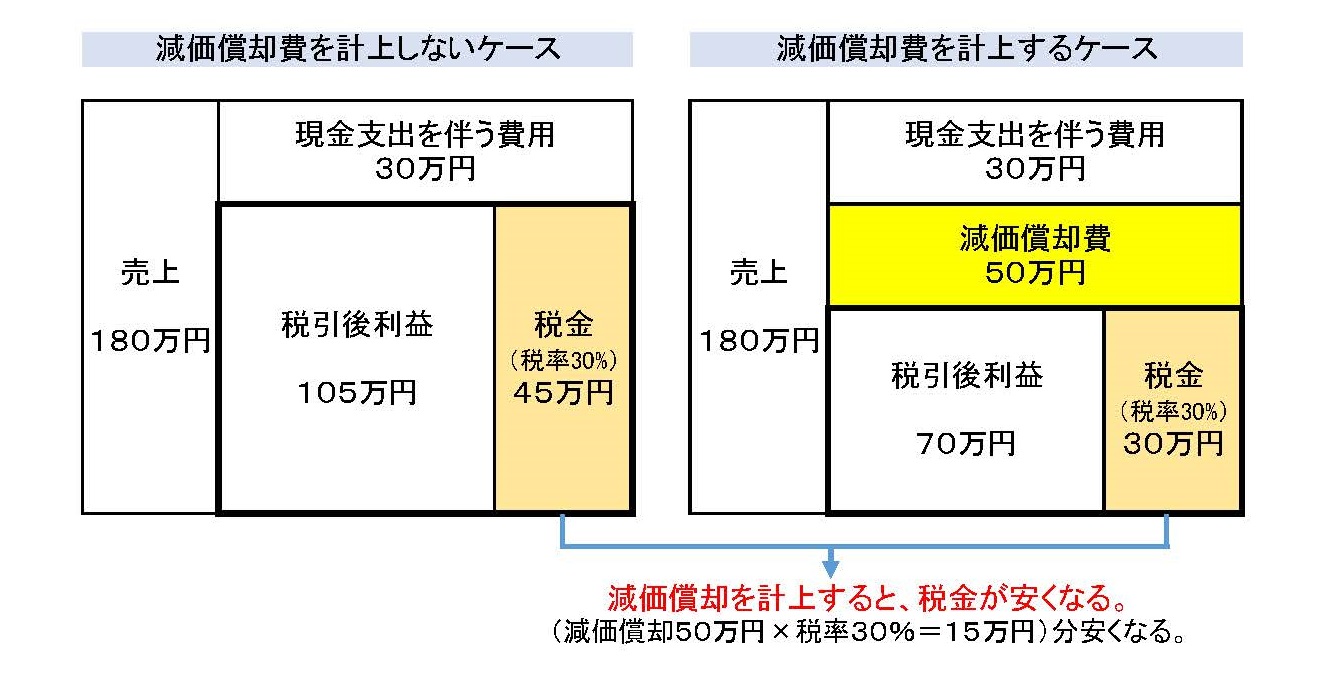

今、売上が180万円、通常の現金支出を伴う費用が30万円、減価償却費が50万円であったとします。

その年度に売上は現金で回収し、現金支出を伴う費用も支払いが済んでいます。

利益を計算すると、

売上180万円―現金支出を伴う費用30万円-減価償却費50万円=利益100万円

となります。

一見すると、100万円の利益分だけ「お金」が増えているように思えます。

しかし、現金支出を伴わない減価償却費50万円が引かれれていますので、実際に会社に残った「お金」は、

利益100万円+減価償却費50万円=会社に貯まったお金150万円

ということになります。

つまり、減価償却費50万円分だけ余計に、会社内部にお金貯まったということです。

③固定資金の流動化

固定資産を購入した資金は固定資金と言います。

製造業の場合、製造設備のような固定資産に対して減価償却を行うとそれは製造原価な中に入ります。

つまり、減価償却によって、固定資金が棚卸資産という「流動」資産に変わったということです。

さらに、その棚卸資産が販売され、売掛金、現金預金といった「流動」資産に次々に変わっていきます。

このように固定資金が売掛金や現預金のような流動資産(流動資金)に変わるので「固定資金の流動化」の働きが減価償却にはあると言われるのです。

減価償却費は勝手にお金が貯まっていく?

減価償却は「節税」効果があると言われます。

それは次の図のように減価償却費を計上することにより税金が安くなるからです。

確かに、単年で見ると、減価償却費は「節税」効果があります。

しかし、財務的な観点では、減価償却の最も注目すべき効果は何といっても「自己金融」効果であり、「節税機能」はこの「自己金融機能」の一つの側面に過ぎません。

それでは、「自己金融」の効果を詳しく見てみ行きましょう。

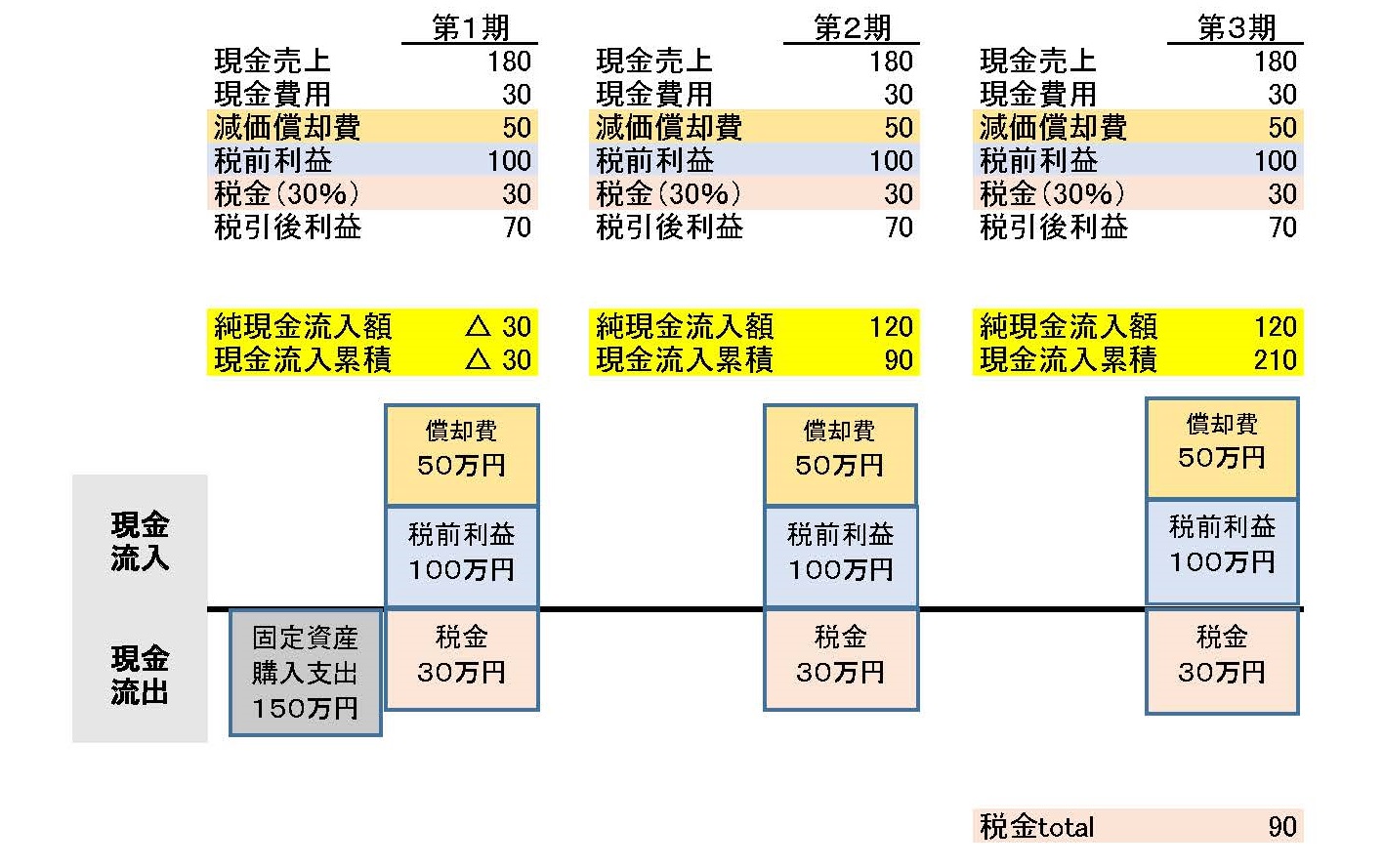

例示として、期首に耐用年数3年の固定資産150万円を現金で購入したとします。

そして、毎期の売上は180万円、通常の現金支出を伴う費用が30万円、減価償却費が50万円だったと仮定します。

各年度に売上は現金で回収し、現金支出を伴う費用も支払いが済んでいるとします。

また、税金については、発生年度に確定し支払いを済ますものと仮定します。

まず、減価償却費を計上するケースです。

図の上の部分は損益計算書、下の部分はキャッシュ・フローを示します。

毎期同じ経営状態なので、税引後利益はは70万円で一定しています(損益の適正化)。

さらに、キャッシュ・フローを見ると、毎期安定的に50万円の資金が流入しているのがわかります。

この固定資産の使用期間を通じて、固定資産に投下した資本150万円はすべて回収されました。

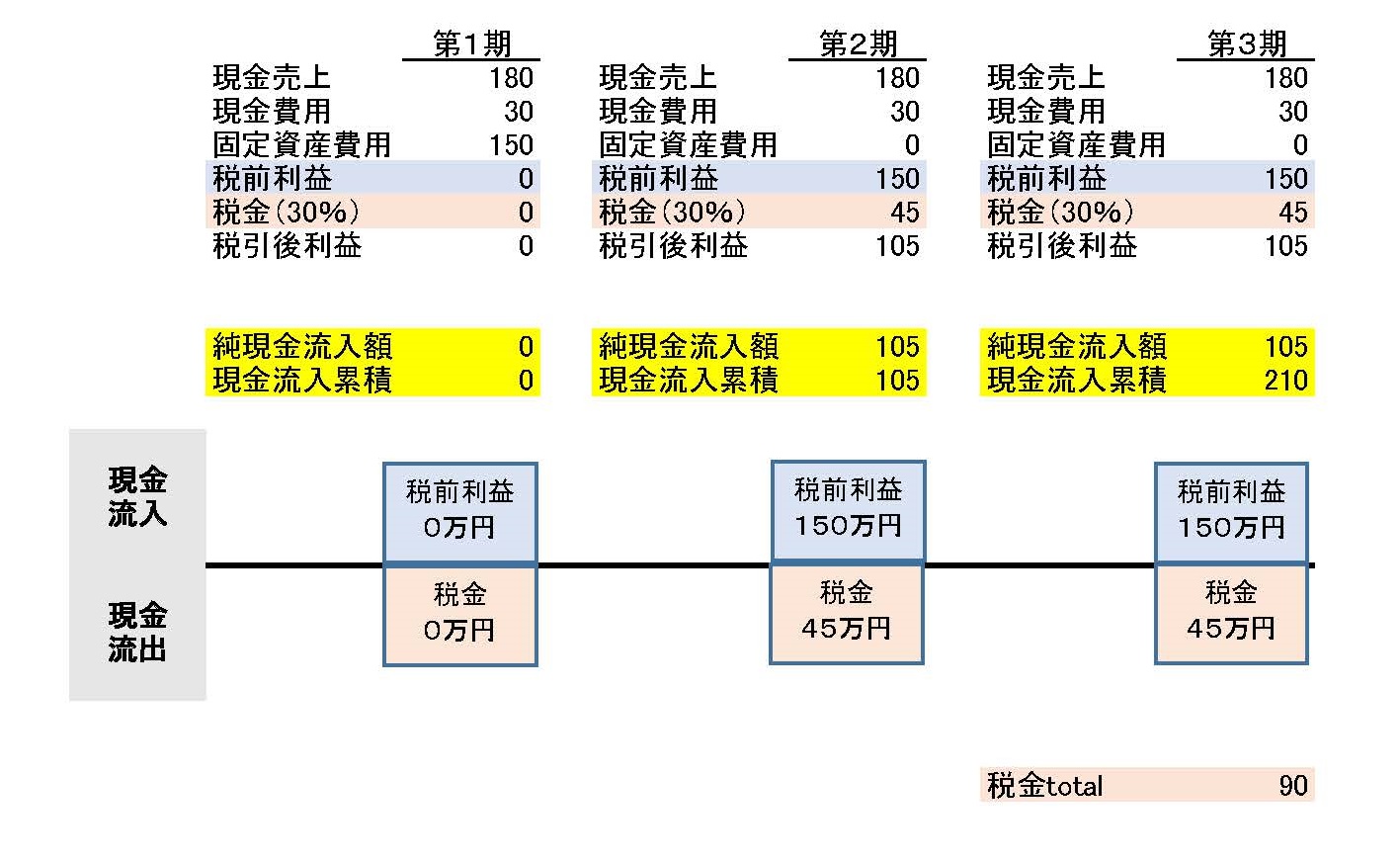

それでは、参考に減価償却費を計上しないケースを見ましょう。

固定資産の購入額全額が購入した年度に費用にできるものとします。

経営状態が同じにもかかわらず、期間損益は計上するケースと比べてでこぼこしています。

さらに、安定して減価償却相当額の現金が流入していません。

つまり、損益の結果によって現金流入額がダイレクトに影響を受けるということです。

税金について見ましょう。

減価償却費を計上しないケースでは、初年度の税金はゼロですが、その後は減価償却費を計上するケースより多くなっています。

しかし、トータルでみれば、どちらも税金は90万円で同じです。

一括で費用処理できる方が税金の繰延効果は確かにあります(後から税金を払う方が、払うまでの間にお金を運用して利益を増やせる可能性がある)。

けれども、税金の支払い額が少なるのかという点では、減価償却の「節税」効果はありません。

同じように、最終的な現金流入の累積額も同じ額になります。

減価償却の「自己金融効果」により、あたかも減価償却費を計上しない場合よりも、現金が増加すると思う人もいるかもしれません。

しかし、減価償却費の「節税効果」と同じように、こちらもトータルで見ると現金が増加するわけではないのです。

けれども、経営における投資活動は固定資産に投下した資金を回収し、次の投資に備えることが重要ですので、減価償却費相当額の資金が安定的に流入するということは重要です。

仮に、毎期計上した減価償却費相当額を何も考えずに機械的に定期預金に預けれるとすれば、その固定資産の更新時には購入金額が預金口座に貯まっています。

中には、減価償却費を計上せずに固定資産を一括に費用計上したとしても、毎期計画的に次の投資のためにお金を貯めていけばいいのではないかと思う方もいるでしょう。

しかし、財務的に見れば、次の投資に備えて毎期「計画的」にお金を貯めていくこと自体が既に減価償却費の考え方そのものです。

減価償却費の自己金融機能は、「なにも考えずに」減価償却費相当額を貯めていけば、自然に再投資のためのお金が貯まるということが肝なのです。

なお、この事例は、固定資産の購入によって売上を拡大できたため、投下資本を回収できたのです。

固定資産を購入しても、売上の拡大や費用の削減に効果を発揮しないなら、「自己金融」効果はうまく働きません。

その意味で、その投資が損か得かの判断、つまり「設備投資の経済性(管理会計の分野です)」をしっかり事前に把握しなければならないことは言うまでもありません。

設備投資の経済性計算については、またの機会に記事にしたいと考えています。

まとめ

減価償却を通じて「節税」できるから、固定資産を購入するといった判断は、減価償却の効果の一面を捉えているに過ぎません。

減価償却には、固定資産に投下した資金を早期に回収し、次の投資のための資金を社内に蓄える「自己金融」というスゴイ効果があります。