自社の効率性を分析し、診断するツールとして生産性分析があります。

この生産性分析では「付加価値」というものを使います。

しかし、日常の会計実務では付加価値をほとんど使わないため、非常にとっつきにくいと感じる人もいるでしょう。

この記事を読むことで、付加価値の本質的な意味を理解することができ、「付加価値」を使用する生産性分析などで十分に使いこなすことができるようになります。

1.付加価値とは?

付加価値とは企業が生産活動により新たに生み出した価値のことです。

付加価値は会計実務のなかでほとんど出てこない概念のため、生産性分析で出くわすと面食らう人も多いでしょう。

わざわざ付加価値を使わなくとも、生産活動により新たに生み出した価値なら利益で良いではないかと思う人もいるでしょう。

しかし、違う言葉を使っているのですから、当然に利益(売上総利益)と付加価値はその意味が違います。

2.付加価値の計算

次の2つの方法が付加価値の代表的な計算方法です。

- 加算法

- 控除法

加算法は付加価値を次のように計算します。

付加価値=①人件費(製造費用・販管費)+②支払利息+③減価償却費(製造費用・販管費)

+④賃借料(製造費用・販管費)+⑤租税公課+⑥経常利益

一方、控除法は付加価値を次のように計算します。

付加価値=売上高-外部購入価値(原材料、購入部品費、運賃、外注加工費等)

なお、「あきんどう」では、経営分析の目安として「中小企業実態基本調査に基づく中小企業の財務指標(一般社団法人 中小企業診断協会編)」を利用しますので、付加価値を「加算法」で算定しています。

3.付加価値計算の本質的意味

付加価値は、労働や資本などの生産要素の貢献によって新たに生み出した価値です。

付加価値は、それら生産要素に分配していくものです。

3-1 控除法の考え方

付加価値は経済学的な考え方が参考になります。

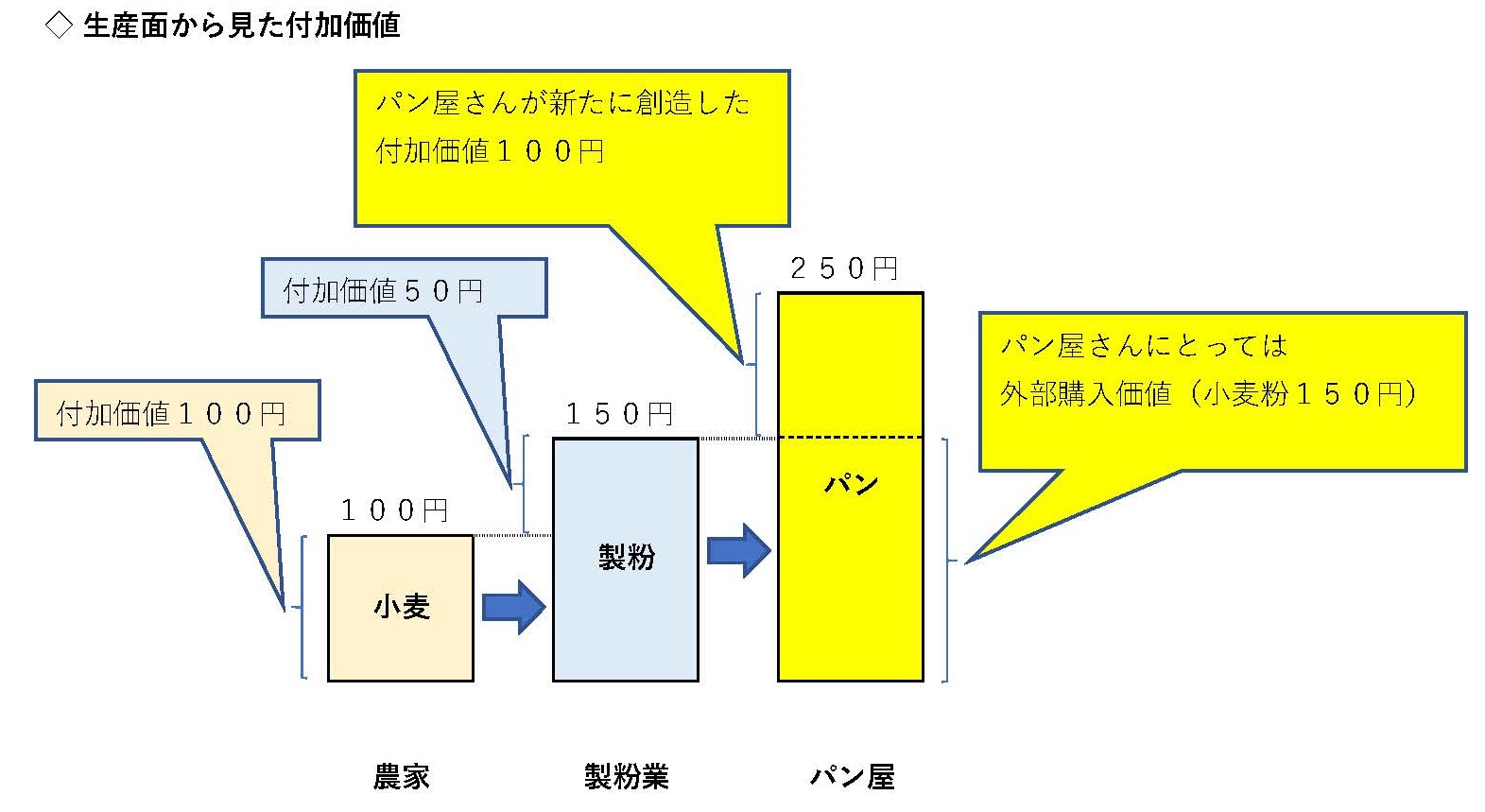

たとえば、パン屋さんの付加価値はどのように計算するのかを見てみましょう。

小麦農家が小麦を作り、製粉業者へ100円で売ります。

この場合の小麦農家の付加価値は100円です。

次に、製粉業者は小麦農家から仕入れた小麦で小麦粉を作り、それをパン屋さんに150円で売ります

付加価値は新たに生み出した価値ですので、製粉業者の小麦粉価格から(小麦農家が生み出した)「小麦」代を控除します。

続いて、パン屋さんは製粉業者から仕入れた小麦粉でパンを作り、消費者に250円で売ります。

パン屋さんの付加価値は250円から小麦粉の代金150円を控除した100円になります。

つまり、パン屋さんの付加価値の計算は、売上250円から外部購入費用(小麦粉150円)を控除しています。

これが、控除法の考え方です。

「会計脳」にどっぷりつかっている人には、付加価値を利益と同じように考えてしまうので、なぜ外部購入価値(小麦粉代)だけ控除して、人件費などを無視するのか(つまり、控除しないないのか)わからないかもしれません。

それは、次に説明する「加算法」の考え方を知ればわかります。

3-2 加算法の考え方

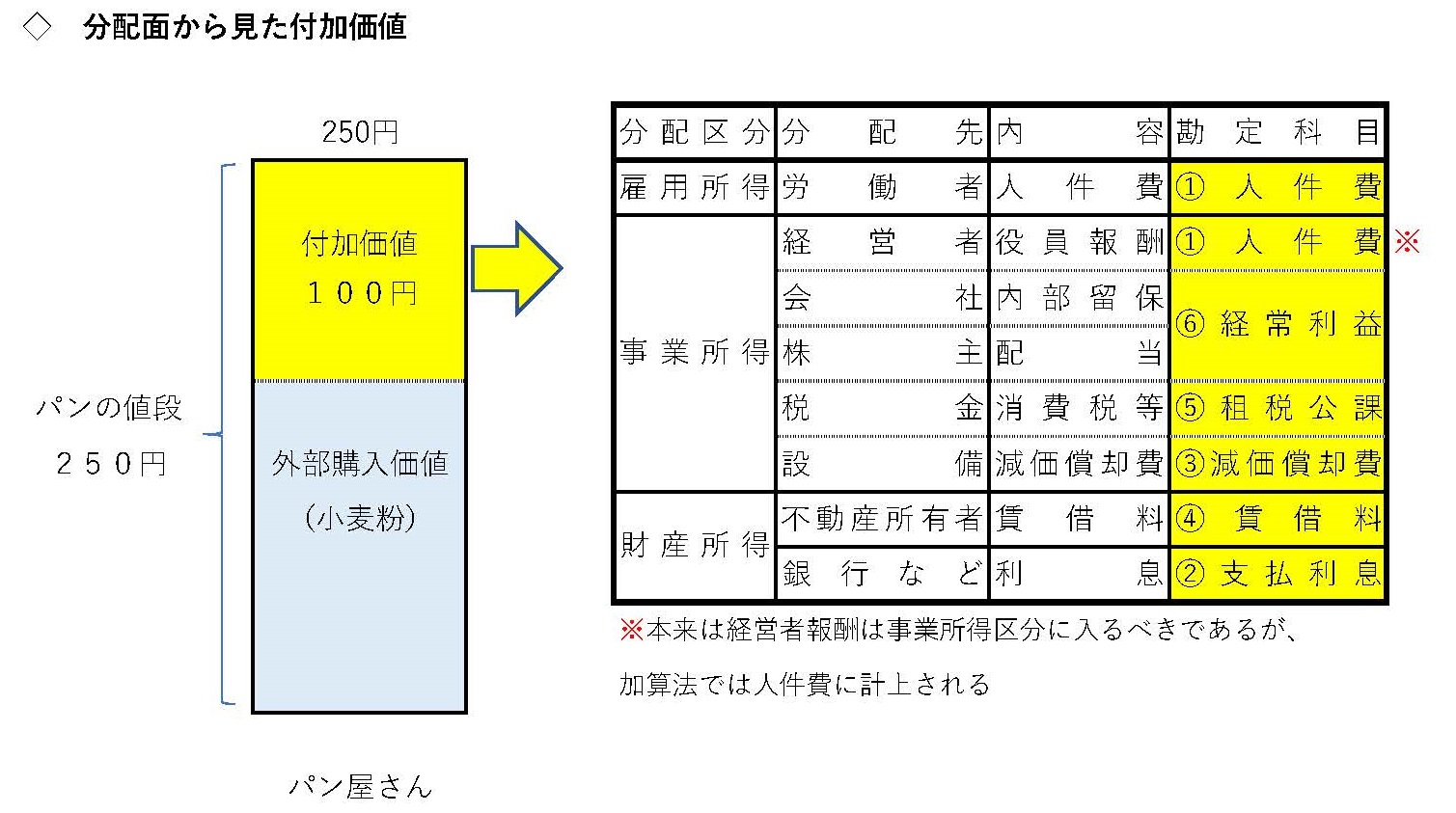

パン屋さんが新たに創造した付加価値はそれで終わりではなく、付加価値を生み出すことに貢献した生産要素に分配していきます。

生産要素を提供した側から見れば、「価値の取り分」です。

新たな付加価値を創造するための生産要素としては「労働、資本、財産」の3つを考えます。

そして、付加価値は、次のように生産要素を提供した者の所得となります

- 労働~労働力を提供した労働者の取り分 → 雇用者所得

- 資本~資本を提供した者の取り分 → 事業者所得

- 財産~土地やお金を貸し付けた人の取り分 → 財産所得

つまり、創造した付加価値が誰かの所得になると考えると、この3つしかないわけです。

事業者所得は込み入っていますので解説します。

なお、「事業者所得」は所得税法の「事業所得」とは違い、いわば資本提供者である「会社」の取り分を意味します(事業所得は経営者の取り分)。

一口に会社といっても、株主、経営者や機械設備などや国が関わっています。

「会社は誰のものか」という議論は脇に置いて考えると、会社の取り分である付加価値は会社のなかで次のように分配されます。

- 株主

- 経営者

- 国(消費税など間接税の受取先)

- 設備(生産による価値の減少分を補うために確保しておく)

- 会社(内部留保、残りの分)

ここで、消費税はあるけど、法人税や所得税などの国の取り分はどこにあるのかと疑問に思う人もいるでしょう。

所得税は給料や役員報酬に含まれていますし、法人税は内部留保の中に入っています。

給与などの人件費を手取分と所得税に分けて考えると、確かに分配先は明確になります。

しかし、分配先を明確にすることが目的ではなく、「誰かに分配」するべき付加価値を「漏れなく」計上するためですので、あえて複雑にする必要はありません。

もう一度、「分配面から見た付加価値」の図を見てください。

一番右側の勘定科目欄の項目が「加算法」の計算要素と一致していることがわかるでしょう。

要するに、付加価値の「加算法」は、新たに作り出した付加価値を生産要素にどのように配分しているのかといった分配面から捉えて計算しているのです。

4.加算方式と控除方式どちらがいい?

加算方式と控除方式は付加価値を別の面から捉えて計算しているだけですので、理論上は一致します。

ですから、どちらで計算しても構いません。

強いていえば、分析に利用する他社データと同じ計算方法を選べばいいということになります(理論上は一致しますが、実際には両計算方法は一致しないため)。

5.付加価値と利益の違いは?

売上総利益と付加価値では意味合いが違います。

付加価値は、文字通り新たな価値を生み出す力を表します。

これは従業員などに分配するまえのグロス(GROSS)としての価値で、いわば会社の存在意義(生産要素に分配できる価値を生み出したか)、社会貢献度を図る概念といってもいいでしょう。

ですから、付加価値を会社に分配した後の利益とは違います(付加価値>売上総利益)。

控除法では売上総利益と付加価値は近い感じがしますが、実際の数字は違います。

付加価値は最大のコストである人件費(製造費用)を含むからです。

それでも付加価値と似ている売上総利益(粗利)を利用しても良いのではないかと思う人もいるでしょう。

おそらく自社だけでなく、比較のための他社も同じ計算をしなければならないと考えて面倒に感じるからでしょう。

しかし、利用しやすい中小企業庁のデータもありますので、わざわざ他社の付加価値まで計算する必要はありません。

ですので、意義、比較の点から付加価値をしっかり計算することをお勧めします。

まとめ

付加価値は会計ではほとんどお目にかかることがないので、よく理解できないという人もいるでしょう。

しかし、「付加価値」という概念を利益とは別に使っているわけですから重要な意味があります。

付加価値の計算はその考え方を理解すれば計算のための暗記でない本当の姿が見えてきます。