一部のお金に恵まれた起業家を除いて、資金をどう工面するかとい悩みを抱えている起業家は多いでしょう。

- あと、5、6百万円の資金があれば起業できるのに・・・

- 2、3百万あればいいんだけど・・・、少額の事業資金を貸してくれるとこはあるのかな?

日本政策金融公庫の融資は、このような起業家を資金面からサポートしてくれます。

融資に慣れていない起業初期の経営者にとって、公庫の利用可能な融資は案外分分かりにくいものです。

この記事では、創業期にあなたが利用可能な日本政策金融公庫の融資を3つ紹介します。

そして、この融資が実行されるまでのステップを知ることで、融資のためにあながしなければならないことが分かるようになります。

その結果、利用可能な融資制度に焦点を合わせて計画的に行動することが可能になり、あなたの起業計画を資金不足で停滞させることなくベストなタイミングで起業できるでしょう。

1.利用可能な創業融資制度とは?

創業前、あるいは創業初期の段階で、単独であなたにお金を貸してくれる民間金融機関はありません(プロパー融資という)。

このため起業家(株式会社などの法人経営者、個人事業主)のあなたが利用できる融資制度は次の2つだけになります。

- 政府系金融機関である日本政策金融公庫の創業融資

- 自治体融資(制度融資)

なお、自治体融資については次の機会に詳しく書きます。

ビジネスの借入というと、1千万円を超えるような金額をイメージし、少額の融資を申し込むことに躊躇する方も多いと思います。

公庫の融資実績を見てみましょう。

日本政策金融公庫の総合研究所の「2015年新規開業実態調査」によると、「金融機関等からの借入」は平均866万円です。

また、借入した方の31%は300万円以下の金額です(日本政策金融公庫「ニュースリリース(H28.5.11)」。

2.日本政策金融公庫の創業融資3選?

新たに起業する人が利用可能な日本政策金融公庫の一般的な融資は次の2つです。

- 新規開業資金

- 女性、若者/シニア起業家支援資金(以下、起業家支援金)

この他に起業家向け融資制度として「新創業融資制度」というのがありますが、これは「新規開業資金」などの特例措置です。

「新創業融資制度」のみを申し込むことはできません(だから、特例措置)。

この制度を利用するためには「新規開業資金」などを利用したうえで、「新創業融資制度」の条件に合致すれば利用することができます。

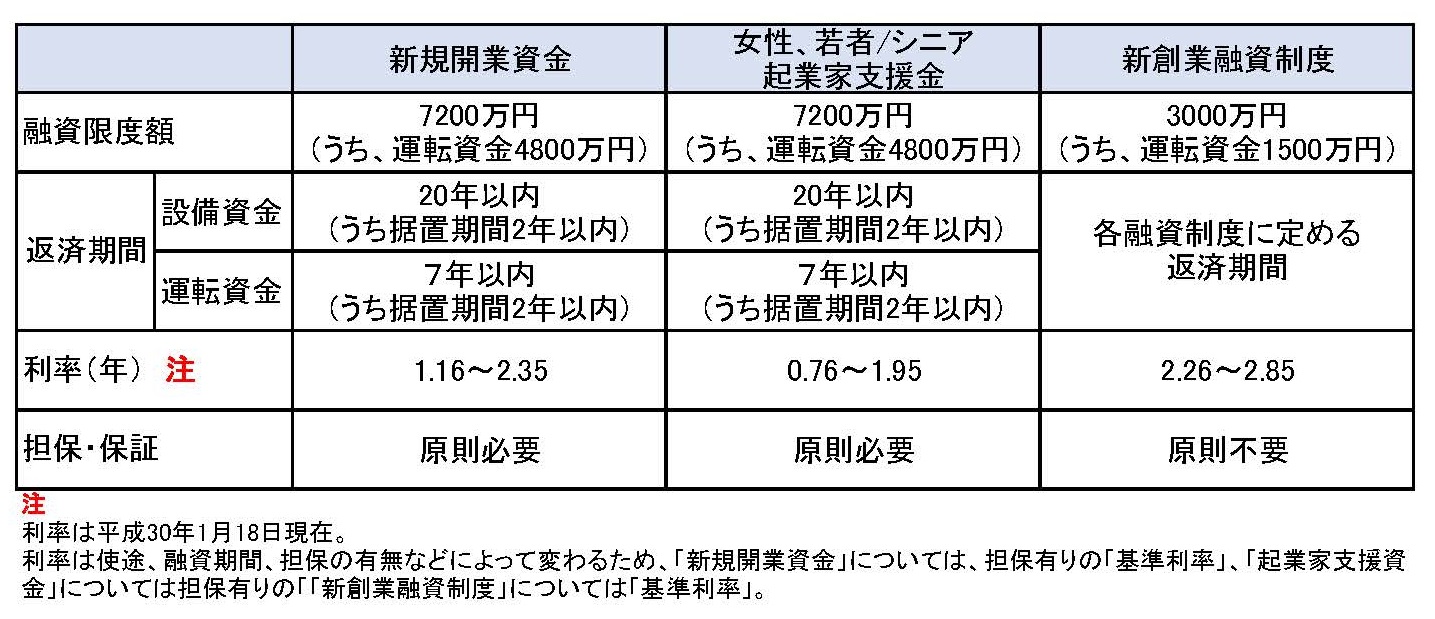

さて、これら融資制度の内容は概要を示すと次のようになります。

融資内容については、「新規開業資金」と「起業家支援金」は利息を除き同じです。

新創業融資制度だけは、融資限度額は少なくなり、利率は高くなっています。

新創業融資制度は、原則として、担保・保証が不要であるため公庫にとってリスクが高いため、貸出金額が少なくなりますし、金利も高くなります。

〇ここで、「借入」についての普遍的な原則を復習しておきましょう。

お金の「貸し手」にとって、貸したお金を回収できないことと、貸し賃(つまり利息)が取れないこと(儲けがないため、ボランティアになる)が一番怖いわけです。

ですから、お金を取りぱっぐれる可能性がある場合、貸し手は防衛のため次のような行動をとります。

・そもそも貸さない、貸すとしても金額を極めて少なくする。

・貸付期間をなるべく短くして早めに回収する

・元本(貸したお金)が回収できなくても損しないように担保・保証をとる。

・利息にリスクを上乗せする

2-1新規開業資金について

①新開業資金を受けられる人

この融資の対象者は、一定の要件を充たす新たに事業を始めようという人、事業開始後7年以内の人です(新規開業資金についてはコチラをご覧ください)。

それでは、一定の要件とは何か、融資対象者をもう少し詳しく見てみましょう(詳しい説明はコチラです)。

なにやらごちゃごちゃと難しいことが書いてあるので、自分が融資を受けることができるのか不安になる方もいるかもしれません。

しかし、よく読むと次のような人も対象であると書いてあります。

9.前1~8までの要件に該当せず事業を始める方であって、新たに営もうとする事業について、適正な事業計画を策定しており、当該計画を遂行する能力が十分あると公庫が認めた方で、1,000万円を限度として本資金を利用する方

つまり、あなたが1千万円以内の融資を受けたいなら対象者になります。

ちなみに、「事業計画」や「当該計画を遂行する能力」については、融資審査項目なので、この要件に限った話ではありません。

②新規開業資金のメリット・デメリット

この融資の最大のデメリットは原則として担保・保証が必要であることです。

一方、つぎのようなメリットがあります。

- 融資審査が比較的通りやすく、また金利も低めに設定されている

- 自己資金が要件になっていない

メリットの一番目は当たり前の話です。

銀行としては返済不能のリスクが担保・保証で減少しているので、貸しやすいし、また、金利に返済不能リスクを上乗せする必要がないのでその分安くなります。

メリットの自己資金要件については、額面どおりに受け取らない方がいいでしょう。

実際、公庫の総合研究所「2017年度新規開業実態調査」によると、金融機関等からの借入金の32%強は自己資金を準備しています。

ですから、少なくとも必要な融資額の30%以上は自己資本を準備するといいでしょう(自己資本が極端に少ないケースよりも融資は通りやすくなります)。

なお、「借入金」と「自己“資本”」のバランスで財務の安全性を見る有利子負債比率という財務指標があります。

この比率は、「有利子負債(借入金)÷自己資本」で計算されますが、安全だと言われる目安は100%以下です。

つまり、この比率を念頭に置くと、自己資金と同額の借入をすることが望ましいということになります。

2-2女性、若者/シニア起業家支援金について

①起業家支援資金を受けられる人

起業家支援資金を受けられる人は新規開業資金のようにごちゃごちゃしておらず、極めてシンプルです(詳しくはコチラをご覧ください)。

借りられる方は、次のいずれかの要件を充たす、新たに事業を始めようという人、事業開始後7年以内の人です。

- 女性

- 35歳未満(若者)

- 55歳以上(シニア)

新規開業資金に比べて対象範囲がとても広く感じるでしょう。

この融資の対象者でないのは、35歳以上から55歳未満の男性だけです。

これは国策として、女性、若者、シニア起業家をサポートしようという政策の表れでもあります。

そして、これは利用対象者だけでなく、利息が低めに設定されていることからも分かります。

ですから、この条件に該当する方は新規開業資金よりこちらの利用を検討してみてもいいでしょう。

②起業家支援資金のメリット・デメリット

メリット、デメリットとともに、利息を除いて新規開業資金と同じです。

利息は3つの融資の中で一番低く設定されています。

なお、自己資金についての留意点は新規開業資金と同じです。

2-3新創業融資制度について

①新創業融資制度を受けられる人

注目の新創業融資制度ですが、この融資を受けるには以下のすべての要件に該当していなければなりません(新創業融資制度について、詳しい情報はコチラをご覧ください)。

少し長くなりますが引用します。

1.創業の要件

新たに事業を始める方、または事業開始後税務申告を2期終えていない方

2.雇用創出等の要件

「雇用の創出を伴う事業を始める方」、「現在お勤めの企業と同じ業種の事業を始める方」、「産業競争力強化法に定める認定特定創業支援事業を受けて事業を始める方」又は「民間金融機関と公庫による協調融資を受けて事業を始める方」等の一定の要件に該当する方(既に事業を始めている場合は、事業開始時に一定の要件に該当した方)

なお、本制度の貸付金残高が1千万円以内(今回のご融資分も含みます。)の方については、本要件を満たすものとします。

3.自己資金要件

新たに事業を始める方、または事業開始後税務申告を1期終えていない方は、創業時において創業資金総額の10分の1以上の自己資金(事業に使用される予定の資金をいいます。)を確認できる方

ただし、「現在お勤めの企業と同じ業種の事業を始める方」、「産業競争力強化法に定める認知特定創業支援事業を受けて事業を始める方」等に該当する場合は、本要件を満たすものとします。

(なお、下線部は執筆者)

それではまず、創業の要件について解説します。

新規開業資金、起業家支援資金は事業開始後後7年以内でも融資を受けらますが、新創業融資制度は事業開始後2期目の申告を終えると融資を受けられません。

創業融資は申込から決定まで1カ月ほどかかるため、2期目の申告期限の遅くとも1カ月前に申込を済ませる必要があります。

続いて、雇用創出要件です。

この点については、新規開業資金と同じで1千万円以内の融資ならこの要件を充たします。

ですから、1千万円以内の借入を考えている起業家にとって問題とならないでしょう。

最後は自己資金要件です。

新規開業資金、起業家支援金にはない、この融資にだけ付加された要件です。

この融資を受けるためには基本的に“「創業資金総額」の10分の1の自己資金を「確認」”できなければなりません。

事業を始めるためには、店舗家賃、器具備品代、商品仕入代、広告宣伝費などの諸経費等が掛かりますが、これらの総額を「創業資金総額」と言います。

また、「自己資金」とは事業に使用される予定の資金であり、基本はあなた自身が貯めたお金です。

そして、この自己資金のポイントは“確認できる”ことです。

つまり、自分の通帳に入金されたお金でなければなりません(タンス預金はダメ)。

ただし、「親、兄弟、親せきからの贈与されたお金」も自己資金として認められます。

この場合、親などからの借入金と疑われないように、贈与契約書の作成などをし、贈与であることをしっかり説明できるようにしましょう。

また、事業のためにすでに支払ったお金(たとえば、店舗の敷金など)も、自己資金(みなし自己資金という)として認められますので、証拠書類はしっかり管理しておいてください。

〇自己資金と資本金

この自己資金要件が必要なのは、1期目の申告が終わるまでです。

これは、申告が終了すれば、決算書により「資本金(元入金)」が分かるからです。

決算が終わるまでは、準備したお金が本当に事業に使用されるか分からないので確認作業を行うのです。

つまり、自己資金は資本金になる予定のお金ということです。

②新創業融資制度のメリット・デメリット

大きなデメリットは他の創業融資と違い自己資金要件があることです。

しかしながら、新規開業資金や起業家支援金は自己資金要件がないものの、なるべく多く準備していた方が融資に際しては圧倒的に有利です(ですから自己資金要件のない他の融資制度も特段メリットであるとは言えない)。

反対に、新創業融資の場合も創業資金総額の10分の1で良いからと言って額面どおりに受け取らずに、自己資金を多く準備しておきましょう。

その他利率が他の融資に比べて高めになっていますが、これは貸倒リスクを考慮すると仕方のない面です。

この融資の最大のメリットは、原則として担保・保証がいらないということです。

これは担保となるものがほとんどないシニア以外の起業家にとっては大きなことです(資金面での起業のハードルが下がる)。

2-4 補足:生活衛生企業育成資金

飲食店、美容業、理容業などの生活衛生関係の事業を創業しようとする人または創業後おおむね7年以内の人が利用できる融資です(特別貸付)。

生活衛生企業育成資金についての日本政策金融公庫ホームページはコチラです。

また、生活衛生関係の事業についてはコチラをご覧ください。

3.融資実行までの道のり!

融資が実行されるまでのステップは次のとおりです。

融資申し込みから決定まで平均3週間程度かかります。

3-1 ステップ1:ホットライン、最寄りの公庫窓口で相談

ホットライン(電話相談)もありますが、なるべく窓口での相談をお勧めします。

相談は疑問があれば何度でもしましょう。

ホットラインはコチラです(選択番号:0(ゼロ)番)

3-2 ステップ2:借入の申込・提出

窓口へ相談に行った方はもらえますので記入して提出します。

また、インターネットでの申し込みも可能です。

3-3 ステップ3:面談日時の決定と必要書類の作成

面談日時、その時必要な書類(創業計画書など)の連絡が公庫からあります。

創業計画書などの必要書類を受領してから作成に取り掛かっても時間の面(決定から申し込みまで3週間程度しかない)で厳しいことを理解しましょう。

この段階で慌てて作成しても、融資を受けられるような創業計画書の作成は、ほぼ無理と考えていいでしょう。

ですから、ステップ1の相談で、あなたが受ける融資のためには何をしなければならないか明確にし、そのための準備をステップ2(融資の申し込み)までにほぼ終わらせておく必要があります。

なお、創業融資の基本的な知識を得るためのガイドブックが日本政策金融公庫のホームページで入手可能です。

以下の手引きをダウンロードして事前に勉強しておきましょう。

3-4 ステップ4:面談の実施

提出した創業計画書に沿って質問されます。

また、代表者が「信用(お金をしっかり返す)」できる人か質問を通じて確認します。

3-5 ステップ4:融資可否の連絡と実行

後日、公庫から融資の可否の連絡が来ます。

融資が決定されると、指定の銀行口座に融資決定額が振り込まれます。

なお、融資が拒絶された場合、今後のために、その理由等を担当者から聞いておきましょう。

4.創業計画書とは?

創業計画書の内容は、公庫のフォームでは次のとおりです。

- 創業の動機

- 事業の経験等

- 取扱商品・サービス

- 取引先・取引条件等

- 必要な資金と調達方法

- 事業の見通し

記載すべき内容について、一度作成してみることをお勧めします。

なお、「創業計画書」と「創業計画書の記入例(業種別)」は日本政策金融公庫のホームページで入手可能です。

ただし、公庫の創業計画書は簡易版と言ってもいいでしょう。

ですから、収支計画書(創業計画書では「6.事業の見通し)は詳細なものを作るべきです(特に1千万円近い高額融資を受ける方)。

また、資金繰り計画表を作成すれば融資の成功確率がかなり高まりますので、作成しましょう。

なお、「月別収支計画表」、「月別収支計画書記入例」、「資金繰り表」、「資金繰り表記入例」も「創業計画書」と同じアドレスで入手可能です

5.融資が拒絶された場合どうなる?

残念ながら、融資を受けられない方もいるでしょう。

この場合、6カ月から1年は公庫への申込が難しくなります。

もし、収支計画の甘さなどが原因だとしたら、むしろ借りられないことは良いことかもしれません。

利益が思ったほどでずに、借金の返済に大変苦労していたかもしれないからです。

ですから、断られたからと言って悲観的にならずに、次回の申請に向けて改めるべきところは改善していきましょう。

6.まとめ

起業家を資金面からサポートする金融機関が日本政策金融公庫です。

開業資金が足りずに起業を躊躇している起業家の力強い見方です。

もちろん、政府系とはいえ金融機関である以上、「貸し手」側の冷徹な論理に従います。

しかしながら、国の政策(起業家を増やす)に基づく融資であるため、起業家を応援しようという強い意思が感じられます。

ですから、借り手である私たちも「お金があればなんとかなる」で借りるのではなく、起業後の経営で確実に返済できるという確信を持って賢く利用しましょう。