会計は記録整理術です。

何を記録するのかというと「取引」という事実です。

しかしながら、「取引」という事実の本当のところが分かるのはあなただけです・・・。

取引の現場に立ち会うわけでもない第三者は請求書などの証憑書類で事実であろうと判断します。

しかし、証憑が取引の事実を表していないとしたら・・・

事実を知るのはあなただけです・・・

会計は取引を記録・整理し、決算書を作っていく作業です。

そして、記録する取引事実は領収書や請求書などの証憑書類に基づいて行います。

しかし、本人以外の者は立ち会ったり、ビデオ撮影でもしていない限り、証憑書類を見ても本当のところは分からないのです。

つまり、この証憑書類すべてが事実としての「取引」を表しているとは限らないということです。

そう言えば、某都知事が公私の費用をごちゃまぜにしていました。

この事例は、証憑からだけでは“事実”を知ることが難しいことを示しています(その後、ほぼバレましたが)。

某都知事はホテルの領収書を証憑として収支報告書(会社の決算書みたいなもの)に記録していました。

参考 ➡ 某都知事の領収書

某都知事は、正月にこのホテルで出版社社長と会議を行ったということで、会議費として記録していたようです。

この領収書からは具体的な事実は見えてきませんので、そう言うならそうだろうとしか言えません。

しかし、あなたもご存知のように、ホテルは明細書を出します。

某都知事のものではありませんが、同じホテルの明細書です。

参考 ➡ 都知事が利用したホテルの明細

某都知事は、これを証憑として利用せずに敢えて、下の部分を切り離して利用しました。

なぜなら、明細を付けてしまうと百歩譲って会議が実際に行われたとしても、全額を会議費にするっていうのはおかしいだろうと分かってしまうからです。

もちろん、人間ですからミスはあります、ミスは・・・。

大企業の決算書はミスがない完璧なものだと思っている人もいるかもしれません。

しかし、利益の3%ぐらいの間違いはあるものなのです。

この間違いを極力少なくしていくことは当然ですが、人間のすることですからゼロには出来ないでしょう。

また、それくらいの間違いであれば、その会社の株式を買いたいと思っている人たちの判断ミスを招かないから許されるのです。

けれども、どうしても見過ごせないミスもあります。

それは意図的な間違い(専門用語で“不正”といいます)です。

某都知事のやったようなこと、あるいは、最近では東芝の経営陣がやったようなことです。

どちらも、確定したわけではありませんが、怪しいことこのうえありません。

なぜ意図的な間違いが見過ごせないかというと、ざっくり言うと「他にもやってるだろう」と思わせてしまうからです。

仮に、より大きな不正が見つかったとしても、ペナルティーなどを受ければ一応完結します。

しかし、それで済む話かというとそんなこともなく、ビジネス全体に悪い影響を及ぼします。

麻薬と同じ!?

某都知事は東大卒のエリートらしいですが、そういった人でもやらかします。

むしろ、昔やんちゃだったという人の方が“筋が通った”行動をしたりするように思います。

思うに、頭のいい人は短期的な利益にばかり目を向けてしまい、筋の通った長期的な考え方が出来ていなからでしょう(“筋”というぐらいですから、長いイメージがあります)。

おそらく、某都知事も最初は「ほんの少し」という気持ちで始めたのだと思います。

しかし、やっているうちに、「なんか得した気分」や「上手く騙して、得してしまう俺って頭いい」などの気持ちが強くなっていったのでしょう。

そうなると、脳内から快楽物質が出まくり「今」しか考えられなくなります。

そして、行動はどんどん大胆になっていきます。

「今の快楽」におぼれ、長期的にどうなるかを考えないのは麻薬と同じです(麻薬と違うのは禁断症状がないので止めるのは簡単ということです)。

麻薬は心も体もボロボロになりますが、事実を歪めるような会計はあなたのビジネス全体にどんな影響を及ぼすのでしょうか?

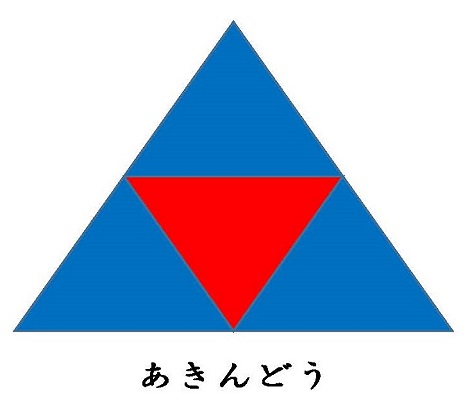

ロゴを使って説明すると・・・

このブログ「商道(あきんどう)」のロゴは次のとおりです。

真ん中の赤い三角形は「経営マインド(経営者の考え方、経営哲学)」を表しています。

そして周りの青い三角形は「販売力」、「資金力」、「会計力」を表します。

このロゴを使って、事実を歪めるような会計がビジネスにどのような影響を及ぼすかお話しします。

青い三角形の一つである「会計力」を歪めてしまうと、それに接する赤い三角形の「経営マインド」が歪められます。

某都知事に対して、多くの人が持った「カネに汚い人は、心が汚い」というイメージでも分かると思います(実際はどうかわかりませんが、少なくとも「汚いことをするけど、心はとてもきれいだ」とは思わないでしょう)。

そして、「経営マインド」が歪められると、今度はそれに接する他の三角形「販売力」や「資金力」に影響を及ぼします。

販売活動では、たとえばお客様を騙しても売りつけるようなことをします。。

また資金調達では、「アイツはお人よしだから、騙して金を出させよう」というようなことを考えます。

“悪い”経営者からは人が離れていくので、経営が上手くいくはずがありません。

あなたが某都知事と付き合いたくないと思うのと同じです。

以上のお話しは「精神論」に過ぎないかもしれません。

しかし、小さな穴がやがて大きなダムの決壊を招く可能性もあると、経営者は心に留めておくことも重要ではないでしょうか?

なお、会計を大きく歪め、それが摘発されると税務署から多額のペナルティーを課されます。

そうすると、その資金をどうやって調達するか大変苦労することになります。

証憑はあなたを守る武器だ!!

取引事実が本人以外は分からないからと言って、それを自分の利益のために利用すると手痛いしっぺ返しを受けます。

メディアにあれだけ露出していた某都知事は、今後表舞台に立つことはないでしょう(余計なお世話ですが、どうやって食べていくのでしょうか?)。

税務署のような第三者は、疑問に思うことをあなたにいろいろ聞いてくるでしょう。

事情がよくわからない第三者に、事実は記録したとおりであると証明するのが証憑の本来の役割です。

証憑は、あなたを守る武器なのです。

某都知事も最初から明細書を付けて、会議に使った分だけの費用(例えば会議室の料金やコーヒー代)を収支報告書に記載すれば良かったのです。

加えて、その会議の時間や出席者、内容などを記載した会議録も準備しておけば完璧だったでしょう。

証憑を自分を守る武器だと考えていれば、正月に会議などおかしいと疑念を持たれたとしても反証できたのです。

請求書や領収書などは、たかが証憑と思わないで、あなたを守る武器と考えてしっかり管理することが重要です。

まとめ

会計は取引事実を表す証憑にもとづいてそれを記録し、最終的に決算書を作っていきます。

しかし、取引をした本人以外は、本当の事実はわかりません。

このことを利用してよこしまなことを考えると、手痛いしっぺ返しをくらいます。

第三者は、取引の実態を請求書などの証憑書類から判断する以上、疑念を持たれても取引事実を証明できるようにしっかり管理すべきです。

なぜなら、証憑はちょっとした利得のために利用するものではなく、第三者の疑念からあなたを守る強力な武器だからです。

{kind=link}