借入金の負担が重いと感じる経営者の方は多いでしょう。

実際の返済資金を工面するために苦労しているので厳しい状態はわかると思います。

しかし、自社の状態を客観的に判断できる経営指標があれば良いと思ったことはないでしょうか?

実は、借入金月商倍率という簡単な経営指標を使えばわかります。

この記事を読むことで、借入金月商倍率について次のことがわかります。

- 計算方法

- 意味

- 目安

- 改善方法

借入金月商倍率で自社の状態を客観的に判断し、改善に向けて努力することで、借入金の重荷で苦しむことはなくなるでしょう。

1.借入金月商倍率の計算方法

計算はシンプルです。

分子は長期・短期の借入金、社債を発行している方は社債も加算します。

分母は(年間の)売上高です。

上の式で「12」を掛けていますが、これは「12ヶ月」という意味です。

「12」を掛けないと、年間売上高に対して借入金はどのくらいあるかという計算になってしまいます。

当然、分母を「売上高÷12ヶ月(分母で平均月商を出す)」としても計算結果は同じになります。

2.借入金月商倍率の意味

借入金月商倍率が低ければ、借入金の返済能力が高いと言えます。

つまり、借入金月商倍率は数値が小さいほど良いと判断します。

たとえば同じ5百万のローンを組むとしても、月商が100万円の会社と50万円の会社では、資金的な余裕は100万円の会社であることが分かるでしょう。

この場合、月商100万円の会社の借入金月商倍率は「5(倍)」となり、25万円の会社は「10(倍)」となります。

借入金月商倍率は計算要素としては売上高と借入金が分かれば簡単に計算でき、しかも直感的に理解しやすい指標です。

しかし、注意が必要です。

それは、返済のための現金が実際にあるかどうかは、わからないということです。

さきほど、例に出した月商100万円の会社が賃料の高い物件を借りて商売していたらどうでしょう。

この会社は賃料、その他の費用の支払いで、実際の月次営業利益は20万円だったとします。

一方、月商50万円の会社の月次営業利益も同じく20万円です(なお、損益計算書の各利益の意味についてはこちらの記事で詳しく解説しています)。

借入金返済のための現金を生み出すもととなる営業利益はどちらの会社も20万円であるため、返済能力に差がなくなります。

「借入金は真っ先に払うし、必要とあれば小さいところを借りれば良いのだから、やはり売上が大きいほうが返済能力は高い」と思うかもしれません。

しかしながら、月商100万円を出せたのは、今ある店舗設備や人材など総合的なパフォーマンスの結果であるはずです。

ですから、店舗の縮小や場所の移転をすれば100万円の月商は難しくなるかもしれません。

また、借入金の支払いを優先して人件費を削るなどすれば、モチベーションが低下してしまい、これまた100万円の月商をあげることが難しくなるかもしれません。

このような注意点があるので、借入金月商倍率が良い(低い)からといって、安心しすぎることは危険です。

とはいえ、借入金月商倍率が低い会社の方が、返済能力が高い「可能性」はあるでしょう。

ですから、借入金月商倍率は時系列での推移を見て、返済能力の「可能性」自体が落ちていないか確かめることは重要です。

そのうえで、借入金の返済能力をキャッシュベースで見る「債務償還年数」を利用して、実質的な返済能力を判断するといいでしょう。

なお、キャッシュベースでの返済能力がわかる指標である「債務償還年数」については、こちらの記事で詳しく解説しています。

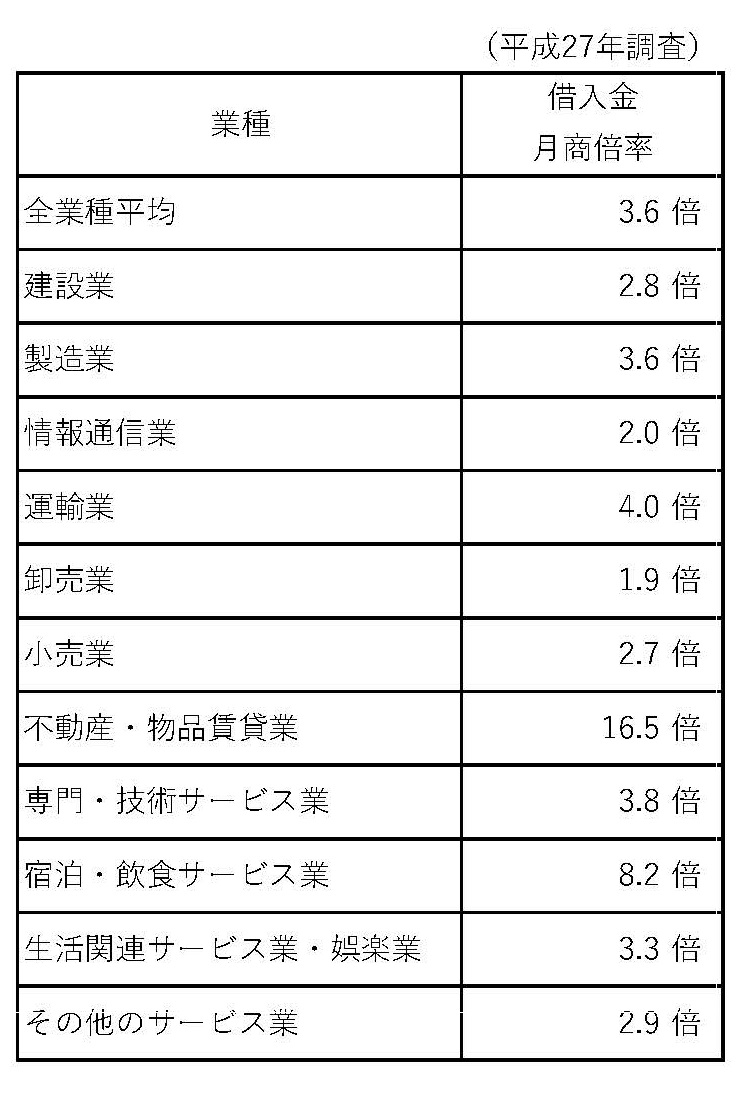

3.借入金月商倍率の目安

借入金月商倍率の業種別の目安は次のとおりです(「中小企業実態基本調査に基づく中小企業の財務指標」より)。

ちなみに、どの業種でも企業規模が大きい(従業員が多い)と借入金月商倍率は低い傾向があります。

4.借入金月商倍率の改善方法

計算式からわかる借入金月商倍率の改善方法は次のとおりです。

- 借入金の減少(社債がある場合は社債の減少も)

- 売上高の増加

無駄に借金をしていない限り(通常はあなたが望む借入額より融資額は少なかったはずです)は、借入金の減少はそう簡単にできるものではありません。

仮に、短期の借入金を減少させたとして、返済後は運転資金を確保しなければなりません(長期借入金の減少については固定長期適合率の記事を参考にしてください)。

運転資金の確保の根本的な方法は資金を生み出す大本である売上増加を図ることです。

つまり、借入金月商倍率を改善するためにフォーカスすべきは「売上の増加」ということになります。

あなたのマーケティングスキルが向上すれば(それがないから費用削減で対応することになる)、運転資金や設備資金の多くを自己資本で調達できるようになるでしょう。

そうすれば、借入金は返済できるようになり、借入金月商倍率はさらに改善します。

まとめ

あなたの借入金返済能力を簡単に見る指標に借入金月商倍率があります。

簡単に計算できるので、月次の推移を追っていけば返済能力が落ちていないか、換言すれば、借入金が経営上重荷になっていないかがわかります。