起業家は政府系の金融機関である日本政策金融公庫以外にはお金を借りることができないと思っている人もいるかもしれません。

実は、民間の金融機関も起業家のあなたにお金を貸し出します。

しかし、民間の金融機関が単独(プロパー融資)で貸し出すわけではありません。

都道府県(あるいは市町村)、信用保証協会と強調して、「制度融資」という仕組みで起業家を資金面からバックアップします。

制度融資は地方自治体単位で違いがあるため、起業家にとっては非常に分かりづらいものがあります。

この記事では、神奈川県及び横浜市を例に、起業家が利用可能な制度融資をやさしく解説しています。

もちろん、上記以外の地域で起業する方も制度融資の調べ方、また制度融資を受けるために何をすればいいかが分かるでしょう。

仮に金融公庫の融資を断られても、制度融資で資金を調達することも可能です(その逆もあります)。

制度融資を知ることはあなたの資金調達の幅を広げることになります。

ですから、起業家は日本政策金融公庫の融資だけでなく制度融資についても熟知し、上手に利用しましょう。

1.自治体による制度融資とはそもそも何か?

制度融資は、地方自治体(都道府県等)、信用保証協会(都道府県および特定の市)、金融機関の3者が協力して中小企業の資金調達をサポートする制度です。

それぞれの役割は一般的には以下のとおりです。

地方自治体:信用保証協会に無利子でお金を預ける(預託金)

金融機関:お金を中小企業に貸す。

信用保証協会:銀行が貸すお金に保証を付ける(返済できない時は代わって弁済)。

なぜ、このような3者で協力して融資する仕組みが必要なのでしょうか?

それは、中小企業の場合、一般的に「信用」がない、つまり借りたお金をきっちり返せない可能性が高いからです(創業前や創業後間もない企業なら信用はゼロに等しい)。

当然、貸したお金が返ってこないなら、銀行はお金を貸すはずがありません。

しかし、貸したお金が返ってこないときに、代わりに“資力のある”誰かが銀行に返済してくれれば貸してもいいと思うはずです。

残念ながら、中小企業の代わりに銀行に返済してくれるような奇特な人はほとんどいないでしょう。

そうなると、中小企業は銀行からの資金調達ができなくなります。

そこで、地域経済の要である中小企業のために、地方自治体が信用保証協会にお金を預けて、中小企業が公的な保証を得られるようにすることで、銀行から資金を借りやすくするような仕組みを作ったわけです。

このような3者協調による制度融資という仕組みにより、「信用」のない起業しようとする方や創業間もない企業でも公的な保証を得ることができ、低い利率など有利な条件で金融機関から融資を受けられるようになります。

2.起業家が利用可能な制度融資は?

実は、自治体による制度融資は各都道府県等で運用されているため、融資条件(利率など)が違います(ここが日本政策金融公庫の融資と違う)。

信用保証協会は47都道府県のすべてに、また、それとは別に横浜市、川崎市、岐阜市、名古屋市の4つの都市に信用保証協会があります。

この記事をご覧の各都道府県で起業する方は、「〇〇県 信用保証協会」とインターネットで検索してください。

あなたが事業を行う都道府県にある信用保証協会の、起業家向け制度融資詳細をご覧いただけます。

また、上の4都市以外の信用保証協会を持たない“市町村(又は東京都の場合は23区も)”でも創業融資を行っているところもあります。

こちらも「○○市 創業融資」などといった検索を行うと、該当があればヒットするはずです。

なお、ここで言う“市町村”は基礎自治体としての市町村のことをいい(つまり、首長、地方議会がある)、地理上の市町村(首長、地方議会がない)には制度融資はありませんので留意してください。

さて、各都道府県の制度融資は各自ご覧いただくとしまして、この記事では具体的に神奈川県、そして横浜市の制度融資を例としてみていきましょう。

他県または他市町村の制度融資とはまったく同じではありませんが、参考になるでしょう。

3.神奈川県の制度融資

起業しようという方、または創業して間もない方が受けられる融資制度は、神奈川県の場合、「創業支援融資」になります(詳細はコチラをご覧ください)。

その他に上述の「創業支援融資」の特例としての「創業特例」、また「スタートアップ融資」というものがありますが、融資対象が絞られ、ハードルが高いため、この記事では省略します。

3-1 融資対象は?

「創業支援融資」はNPO法人を立ち上げる方以外のほとんどの起業家は借りることができます。

融資の対象者を詳しくみると、次のようになります。

ア.現在事業を行っていない開業前の個人で、次のいずれかに該当する創業者

ⅰ.神奈川県内で1カ月以内に新たな個人事業を開業予定の方

ⅱ.神奈川県内で2カ月以内に新たな法人事業(NPO法人を除く)を開業予定の方

イ.開業してから5年未満の中小企業(NPO法人を除く法人、あるいは個人)

なお、開業前に融資を受ける場合、飲食業や建設業など許認可等が必要な事業については、原則として当該許認可を取得していることが必要になります

3-2 融資限度額は?

「創業支援融資」の限度額は2,500万円です。

日本政策金融公庫総合研究所の調査によると、中小企業の金融機関等から借入額は平均1千万円以下なので、平均的な起業準備者はこの限度額で十分なはずです。

3-3 利率など?

「創業支援融資」の利率は、2.0%以内です。

この他に、「創業支援融資」は借入に対する利息とは別に信用保証協会への保証料というものが必要です。

保証料は、信用力のない起業家に対して信用保証協会が保証を付けるための“料金”です。

この信用保証により、神奈川県の「創業支援融資」は、利子率の他に、保証料率0.8%(神奈川県補助後)がかかってきます。

なお、上記の利率、保証料率ともに平成29年7月4日現在のものです。

3-4 融資期間は?

融資期間は、運転資金、設備資金の別にかかわらず、1年超10年以内です。

なお、1年以内の据置期間の設定ができます(据置期間は利息だけの返済)。

3-5 担保・保証の有無は?

創業支援融資は不動産などの担保は法人、個人事業ともに不要です。

保証については、法人と個人事業では違います。

会社などの法人を設立し、事業をしようという方は、信用保証協会へ保証を依頼するにあたり、代表者が連帯保証人になる必要があります(保証必要)。

一方、個人事業をしようという方は“原則”保証は不要です。

なお、株式会社などの法人を設立した場合、その会社が銀行からの借入金を返済できなくなると、最終的には信用保証協会が銀行に返済します(代位弁済)。

この場合、代表であるあなたは借金から逃れられるわけではなく、今度は信用保証協会に対してお金を返済しなければなりません。

3-6 自己資金要件は?

開業前で1千万円以内の融資であれば、自己資金は必要ありません(開業すれば、“資本金”(元入金)があるので“開業前”だけこの条件が必要)。

しかし、必要がないからと言って、自己資金がまったくないというのは問題です。

ビジネスに対する覚悟を示すためにも必要な資金の30%ぐらいは少なくとも準備するといいでしょう。

一方、1千万円を超える金額を借りたい場合は、自己資金が必要とされます。

用意しなければならない自己資金は、1千万円を超える額と同額です。

たとえば、1,500万円を借りる場合は、自己資金として500万円を準備しなければなりません。

3-7 事業計画書について

開業前、開業後1年未満の場合は所定の事業計画書(創業計画書)の作成が必要です。

開業してから1年を超える場合は、決算書で事業の状況を把握することができるため、事業計画書の提出は明示されていません。

しかしながら、開業してから1年を超えた場合でも、融資を受けるのには事業計画書は必須であると考えてください(貸し手側の印象は断然良くなります)。

なお、事業計画書の様式(起業家支援資金 事業計画書)については、コチラからダウンロードできます。

3-8 基本的な手続きの流れ

金融機関への申し込みから融資実行までの期間はおおよそ1カ月半から2カ月程度です。

融資実行までのステップは次のようになります。

①事前相談

制度融資について分からないことが多い起業家は、実際の申し込みの前に、信用保証協会に相談に行くといいでしょう。

なぜなら、制度融資は信用保証協会の保証の可否で決まるからです。

なお、いきなり信用保証協会に相談に行くのは抵抗があるという方は、各地の中小企業センターなどに相談すれば創業融資の事、創業計画の作り方などについて無料で教えてくれますので利用しましょう(公的な創業支援を行っている機関についての記事はコチラです)。

上述したように、実際の申し込みから融資の実行までの間、わずか2カ月程度で事業計画書など必要書類を準備しなければなりません。

特に、融資を受けられるような事業計画書は一朝一夕で作成できるものではありませんので、少なくとも申込予定の6カ月前くらいには相談に行くといいでしょう。

②金融機関への融資を申し込む

神奈川県「創業支援融資」の取扱金融機関に必要書類を準備して申し込みをします。

なお、これから開業する方は取扱金融機関と取引がないかもしれませんが、この場合には①の事前相談で信用保証協会が適切な金融機関を紹介してくれるので安心してください。

たとえば、あなたがこれから開業し、1千万円以内の「創業支援融資」を受ける場合の必要書類は次のとおりです。

- 神奈川県中小企業制度融資申込書(コチラからダウンロードできます)

- 起業家支援資金事業計画書(ダウンロードはコチラ)

- 許認可等(飲食、建設業など)必要な事業の場合、許認可証等の写し

- 借入額の中に設備資金がある場合、見積書の写し

- 印鑑証明書(申込者及び連帯保証人)

- 必要に応じて住民票抄本(本籍地記載は不要)

③金融機関を通して信用保証協会に保証を依頼

このステップであなたがすることはありません。

④信用保証協会の審査

ここでもあなたがすることは基本的にはありませんが、審査において訪問や面談を行うこともあります。

⑤信用保証書の発行

審査の結果、保証を適当と認めたときは、申込金融機関に対して「信用保証書」を発行します。

⑥融資の実行

「信用保証書」に記載された条件で金融機関が融資を実行します。

4.横浜市の制度融資

上述したように横浜市(他に川崎市、岐阜市、名古屋市)は独自の信用保証協会があるので、都道府県とは別の制度融資があります。

横浜市の場合、「創業おうえん資金」、「女性おうえん資金」、「シニアおうえん資金」の3つが創業(起業)時に利用できる制度融資です。

この3つの融資の違いは保証料率です(その他の融資条件は同じ)。

つまり、女性やシニア(50歳以上)の方は「創業おうえん資金」を利用するより、保証料助成が多くなるため、該当する制度融資を利用したほうが有利になります。

ちなみに、「創業おうえん資金」の保証料率(市助成後)は0.225~0.950%(1/2助成)に対して、「女性おうえん資金」、「シニアおうえん資金」は0.1125~0.4750%(3/4助成)となります。

この記事では、一般的な「創業おうえん資金」について詳しく解説していきます。

なお、その他の市町村の制度融資については、たとえば川崎市なら、「川崎市 制度融資」と検索して各HPで詳細をご覧ください。

参考1:創業おうえん資金

参考2:女性おうえん資金

参考3:シニアおうえん資金

4-1 融資対象は?

「創業おうえん資金」はNPO法人を立ち上げる方以外のほとんどの起業家が利用可能です。

具体的には、次のようになります。

1.これから創業する方で、具体的な事業着手(注)が認められ、次のいずれかに該当する方

(1)1カ月以内に横浜市内で個人事業を開始する方

(2)2カ月以内に横浜市内で会社を設立し事業を開始する方

注:「具体的な事業着手」は、たとえば店舗物件を仮契約、法人の設立手続きを開始しているなどです。

状況により判断が異なるので、①の事前相談で確認するといいでしょう。

2.既に創業されている方で、次のいずれかに該当する方

(1)横浜市内で個人事業を開始し5年未満の方

(2)横浜市内で会社を設立し、5年未満の方

(3)横浜市内で個人事業を開始したのち、同一事業で会社を設立した方で、かつ個人事業を開始してから5年未満の方

3.事業を継続している会社により、新たに市内で設立(分社化)された会社で、設立の日から5年未満の方(市内で事業を継続しつつ、新たに市内で会社を設立(分社化)する方を含む)

横浜市の制度融資は、神奈川県の制度融資とは違い、2(3)と3が付加されています。

具体的に言うと、2(3)はいわゆる「法人成り」したケースです。

そして、3は、たとえば東京都で会社を設立し、その後に横浜市内で会社を設立するケースです。

しかし、その他は起業するのが県内か市内かという違いだけで、県の制度融資(「創業支援融資」)と同じです。

4-2 融資限度額は?

融資限度額は2500万円です。

なお、「創業おうえん資金」、「女性おうえん資金」、「シニアおうえん資金」の融資対象のすべに該当する方は、それぞれの融資に申し込むことは可能です。

しかし、3つの制度を併用した場合でも借りられる上限額は2500万以内で変わりません。

4-3 利率など?

利率は年1.9%です。

また、保証料率(市助成後)は0.225~0.950%です。

4-4 融資期間は?

運転資金は7年以内、設備資金は10年以内です。

ただし、12カ月以内の据置期間があります(上記融資期間は据置期間を含みます)。

4-5 担保・保証の有無は?

担保は原則として個人事業主・法人どちらも不要です。

保証人は法人の場合は原則として代表者、個人事業主の場合は不要です。

4-6 自己資金要件は?

横浜市の「創業おうえん資金」の場合、これから創業しようという人が1千万円以内の借り入れをする場合、自己資金は必要ありません。

1千万円超の借り入れをする場合は、超過した額と同額の自己資金が必要となります。

これは神奈川県の「創業支援融資」と同じです。

(補足説明)

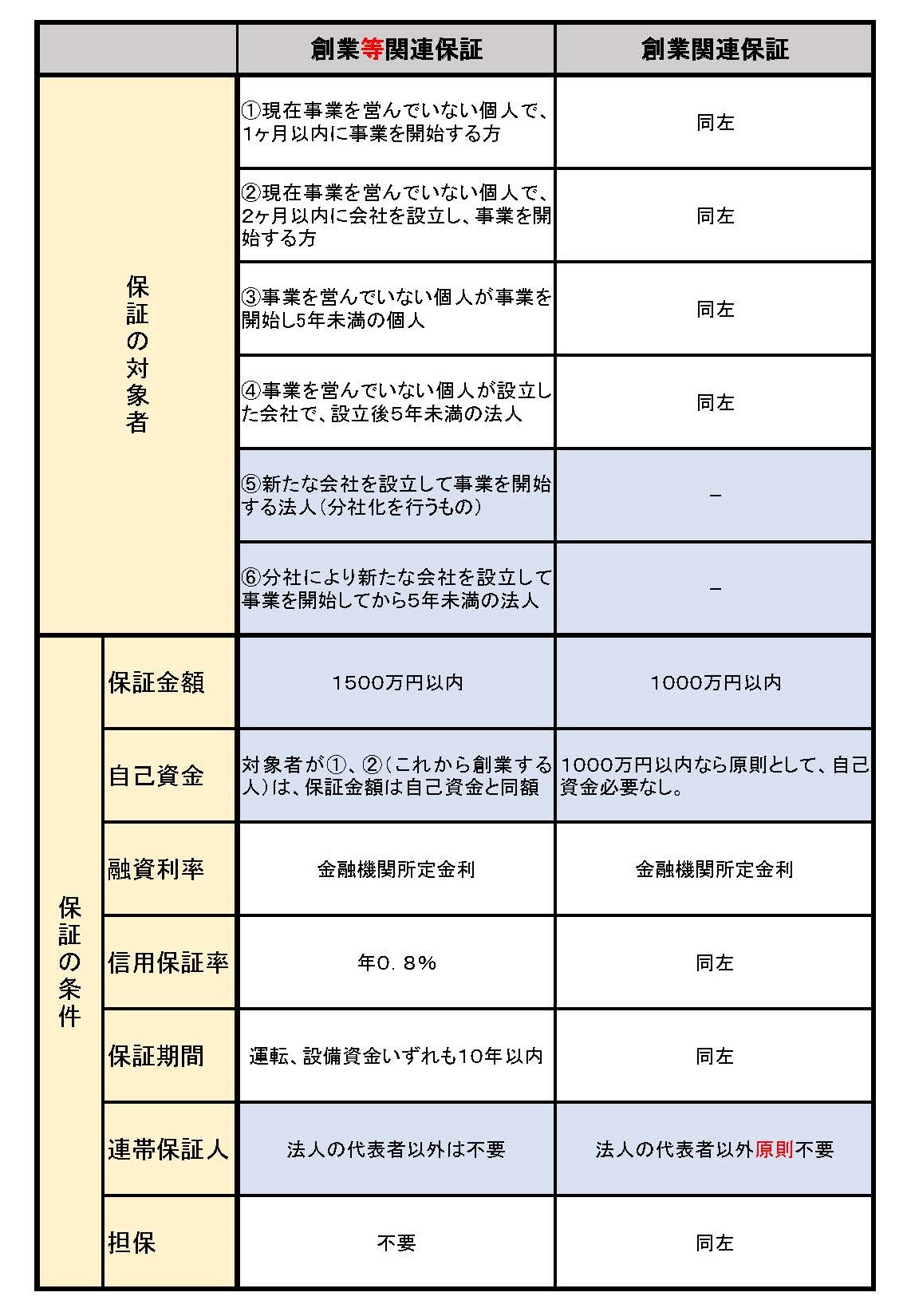

起業家向けの制度融資で信用保証協会が行う保証は2種類あります。

1つは「創業等関連保証」、もう一つは「創業関連保証」です。

両者の違いは以下の表のとおりです。

結論を言えば、1千万円以内の融資額でいいという起業家は、自己資金要件がないので(とは言え、まったく用意しないのは問題です!)、「創業関連保証」を利用するのがいいでしょう。

注:平成30年4月1日より、新しい信用保証制度が開始されます。

それにより、「創業関連保証」は保証限度額が1千万円から2千万円に拡大されます。

もちろん、都道府県の制度融資の保証限度額も同じように拡大します。

4-7 事業計画書について

もちろん、必要です(事業計画書ダウンロードはコチラ)

なお、創業前の方は「創業計画書」を、開業している方は「事業計画書」を使います。

4-8 手続きの流れ

申し込みから融資までの期間は基本的におおよそ1ヶ月半から2ヶ月程度です。

ただし、他の市町村の制度融資については3ヶ月程度かかる場合もありますので、融資の相談時にスケジュール等は確認しましょう。

また、市町村制度融資は、各自治体で必要書類や手続きのフローに違いがありますので、横浜市以外の市町村の制度融資をご利用の方は、該当のホームページや各自治体に問い合わせなどでご確認ください。

①事前相談

相談窓口は融資を受けたいと思う時に非常に迷うものです。

基本的には、信用保証協会のある4つの都市はその都市の信用保証協会(横浜市、川崎市、岐阜市、名古屋市)へ行かれるといいでしょう。

上記の都市以外で「市町村」の制度融資がある場合は、都道府県の信用保証協会に行くことになります。

いきなり信用保証協会に行くのは嫌だなぁと思う人は、各地域の中小企業支援センター(詳細はコチラ)に相談に行かれるといいでしょう。

②金融機関への融資を申し込む

「創業おうえん資金」の取扱金融機関に必要書類を用意した上で申し込みます。

なお、これから創業しようという方は取扱金融機関との取引がないと思いますが、①の事前相談で信用保証協会が適切な金融機関を紹介してくれます。

もしあなたが、これから法人を設立して創業しようというなら、具体的な必要書類は次のようになります。

- 資格申告書

- 創業計画書

- 許認可事業の場合は許認可証の写し

- 借入金の中に設備資金がある場合、見積書等の写し

- 申込人及び連帯保証人の印鑑証明

- 信用保証委託申込書(金融機関にあります)

- 必要に応じて住民票抄本

参考 ➡ 資格認定書、創業計画書のダウンロードはコチラです。

③金融機関を通して信用保証協会に保証を依頼

このステップであなたがすることありません。

④信用保証協会の審査

このステップもあなたがすることはありません。

⑤信用保証書の発行

審査の結果、保証決定した場合、依頼を受けた金融機関に「信用保証書」を発行します。

⑥融資の実行

「信用保証書」の条件に基づいて融資が実行されます。

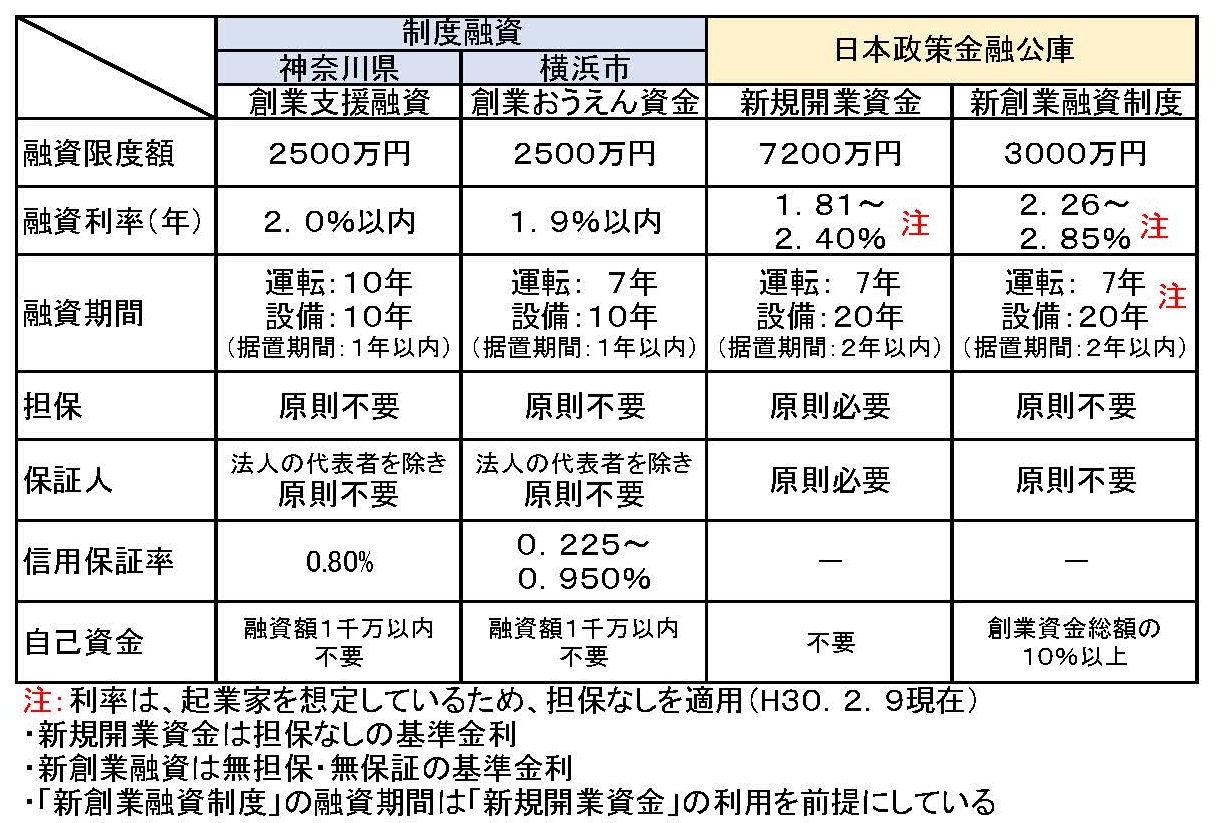

5.各創業融資を比較すると・・・

それでは、神奈川県の「創業支援融資」、横浜市の「創業おうえん資金」、そして、日本政策金融公庫の「新規開業資金」、特例としての「新創業融資制度」の融資条件を比較してみましょう。

なお、日本政策金融公庫に関する融資についてはコチラの記事で解説しています。

こういった比較をすると、利率(また保証率)などに目を奪われてしまいがちです。

しかし、融資される可能性、準備できる自己資金額、資金計画での資金を必要とするタイミング、金融機関などの担当者との相性(長くお付き合いするわけですから)など総合的に考えて決定したほうがいいでしょう。

ちなみに、利率が返済額にどの程度のインパクトを与えるのか最後に簡単なシミュレーションしてみます。

たとえば、500万円を5年で借りて、元利均等払いで毎月返済していくものとします。

もし、2つの創業融資制度の総合的な利率の差(金利+保証率)が0.1%なら、最終的に負担する利息額等の総額の差は1万3千円程度になります。

もちろん、1万数千円とは言え、大切な事業資金ですからなるべく負担を少なくするように考えることは重要です。

しかし、安い金利のところを選ばなかったといって、少なくともこの金額であなたの事業が資金的にまずくなることはないはずです。

まとめ

制度融資は日本政策金融公庫と同じように、本来は資金調達の難しい起業家を強力にバックアップします。

起業するにあたって外部資金が必要な方は日本政策金融公庫の融資の他、制度融資についてもしっかり頭に入れておきましょう。

なお、この記事は起業家向け融資について書いていますが、日本政策金融公庫、制度融資ともに開業後のあなたをサポートする融資メニューは他にもありますので、ご興味のある方はホームページ等をご覧になるといいでしょう。

なお、この記事は執筆時点の情報に基づいて書いています。