労働分配率は適正な人件費水準を示す経営指標の一つですが、コントロールが難しいのです。

難しい労働分配率について、この記事を読むことで次のことがわかります。

- 計算方法

- 意味

- 目安

- 改善法

労働分配率を理解することで、あなたのビジネスは優秀な人材を確保でき、円滑な借り入れなど資金調達にも困らなくなるでしょう。

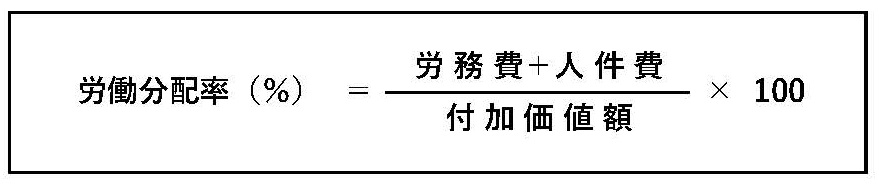

1.労働分配率の計算

労働分配率は次のように計算します。

分母の付加価値額は次の勘定科目の合計です。

- 労務費(製造原価)

- 減価償却費(製造原価)

- 人件費(販売費及び一般管理費、以下、販管費)

- 地代家賃(販管費)

- 減価償却費(販管費)

- 従業員教育費(販管費)

- 租税公課(販管費)

- 支払利息割引料(営業外費用)

- 経常利益

分子は労務費(製造原価)と人件費(販管費)の合計です。

なお、付加価値についてはこちらの記事に詳しく解説しています。

分母の「従業員教育費」は、いわゆる「加算法(日銀方式)」にはない項目です。

従業員教育費を付加価値に入れて計算しているのは中小企業庁の統計資料がそうしているからです。

これは、従業員教育費を雇用者に対する「人件費」の一部であると考えているからでしょう。

また、こう考えることに問題があるわけでもありません。

2.労働分配率の意味

労働分配率は付加価値に対する人件費の負担割合を示します。

付加価値は会社の生産活動で創造した新しい価値であり、その付加価値を生み出すことに貢献した生産要素(労働、資本、土地など)に分配していくものです。

生産要素間には、生み出した付加価値を取り合う関係があります。

労働分配率は従業員と役員の付加価値に対する取り分割合を示しているとも言えます。

ですから、労働分配率は、高い方が良いとか、低い方が良いとかは一概には言えません。

1つの生産要素である労働への分配が偏るのも問題があるわけです。

たとえば、労働分配率が90%であったとすれば、その他の生産要素の提供者である株主(資本の提供者)や財産の提供者(工場の土地など賃貸人)への分配が少なくなってしまいます。

いわば、付加価値は経済社会の一員である企業の存在価値を示すといえます。

付加価値を増加させることが企業の社会的な使命であり、各生産要素への分配をバランス良くすることが望ましいでしょう。

3.労働分配率の目安

業種別の労働分配率の目安は次のとおりです。

全業種平均で70%弱です。

ちなみに、大企業は60%を下回ります。

大企業は株主が多いなど各生産要素間の構造が中小企業とは違いますので、この水準になるのでしょう。

4.労働分配率の改善方法

労働分配率は、改善を考えることが非常に難しい比率です。

確かに労働分配率が高いのは、経営者や従業員にとって望ましいことです。

しかし、株主などその他の者にとっては取り分が減りますからうれしいことではありません。

労働分配率は各生産要素間とのバランスを考えて、適正な水準にする必要があります。

そして、この適正な水準は各社の事情(従業員の雇用形態や年齢構成、他の生産要素との関係)などにより、一律に示すことはできません。

なので、上で示した目安を参考に、当面は業界標準と比べて高すぎるなら低くするようにし、逆に低すぎるなら高めるようにすればいいでしょう。

最も良いのは、労働分配率の比率自体の改善を目指すのではなく、「付加価値」の増大を目指すことです。

働いている人数が同じならば、労働分配率が同じにしても給料などの絶対額が増える可能性があります。

そして、付加価値の増大は「経常利益」の増大、もっと言えば売上高を増加させることです。

まとめ

労働分配率は人件費の生産性を判断する経営指標です。

改善は非常に難しいですが、この比率を深く理解することで、良い人材を確保するだけでなく、円滑な資金調達もできるようになるでしょう。

関連記事