在庫管理を効率的にやりたいと思う経営者は多いでしょう。

人やお金、時間に余裕がないので、そもそも在庫の効率的な管理をあきらめている人もいるかもしれません。

大企業だけが在庫管理を効率的に実施できるというわけではありません。

中小企業に実施可能なシンプルで簡単な方法もあります。

本記事で紹介する在庫の重点管理の方法により、今までの人材で、費用を掛けずに在庫管理を効率的に実施することができます。

1.在庫のABC分析とは?

ABC分析は重点分析とも言い、管理の対象となるもの(たとえば、在庫)を重要度によってA、B、Cにグループ分けし、それぞれの重要度に応じた管理を実施するために行います。

ABC分析は在庫管理だけでなく、得意先管理や仕入先管理などにも活用できます。

たとえば、売上高の大きな得意先、または入金の遅れがちな得意先などについて効率的に管理するためにも役立ちます。

在庫管理にABC分析を活用すると、在庫を効率的に管理することができます。

現代では消費者のニーズが多様化しているため、取り扱う商品点数が多くなる傾向にあります。

そのような数多くの商品を扱わなければならないなか、すべての商品を同じように管理することは非効率です。

特に人材不足に悩む中小企業にとってはなおさらのことでしょう。

たとえば、在庫の動きの活発なものは重点的に管理し、そうでないものについては緩めの管理をします。

こうすることでメリハリのある効率的な管理が実施可能になります。

なお、在庫管理分野では、主に倉庫のレイアウトの設計や発注方式の選択に、この分析手法を使います。

2.在庫にABC分析を活用する方法

2-1.ローレンツ・カーブを描く

当記事では、中小企業が簡単にABC分析を利用するにはどうすれば良いのかについて解説します。

さて、ABC分析をするためには、なんらかの基準を用いて商品の重要度を判断しなければなりません。

この基準(特性要因といいます)については様々のものがあります。

また、特性要因は一つだけに限らず、2つ以上であっても問題はありません。

さらに、その特性要因のデータをとる期間についても考えることが必要です。

つまり、特性要因(重要度で分ける基準)は、

- 何にするか

- 1つにするか、複数にするか

- データの期間をどうするか

の3つを決めなければならないということです。

それでは具体的に在庫のABC分析をやってみましょう。

今、特性要因を売上高として、それ以外は考えない(つまり、特性要因は1つ)こととします。

また、期間については6カ月のデータをとって分析します(商品のライフサイクルを6カ月とする)。

ライフサイクルが6カ月であるのに、1年分のデータをとっても意味がありません。

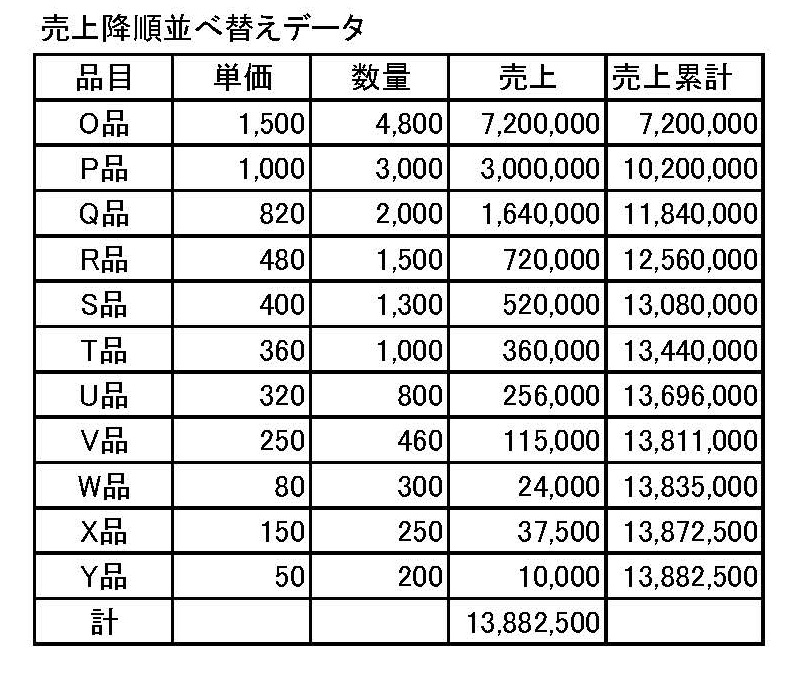

品目別の売上金額を大きい順に並べ替えたデータが次のようなものであったとします。

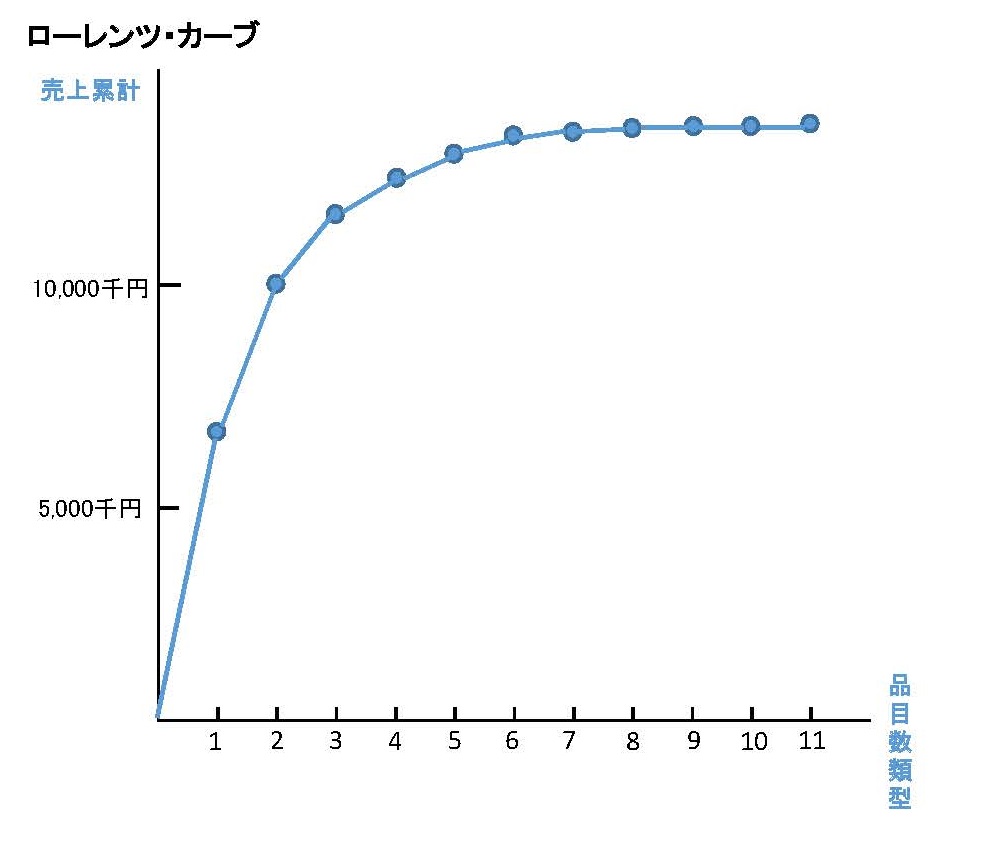

そして、このデータの品目数累計を横軸に、売上累計額を縦軸にとり、売上金額累計額を大きい順にプロットしていきます。

すると次のようなグラフが描けます。

このグラフをローレンツ・カーブと言います。

なお、品目数が多いなどでローレンツ・カーブを描けないような場合は、売上金額の大きい順に上位30品目をA群、次の30品目をB群にしてグラフを描けばいいでしょう。

このローレンツ・カーブから、おおよそ上位20%の品目が80%の売上金額を上げていることがわかります(いわゆる「80対20の法則」)。

2-2.在庫を重要度に応じてA、B、Cに分類する方法

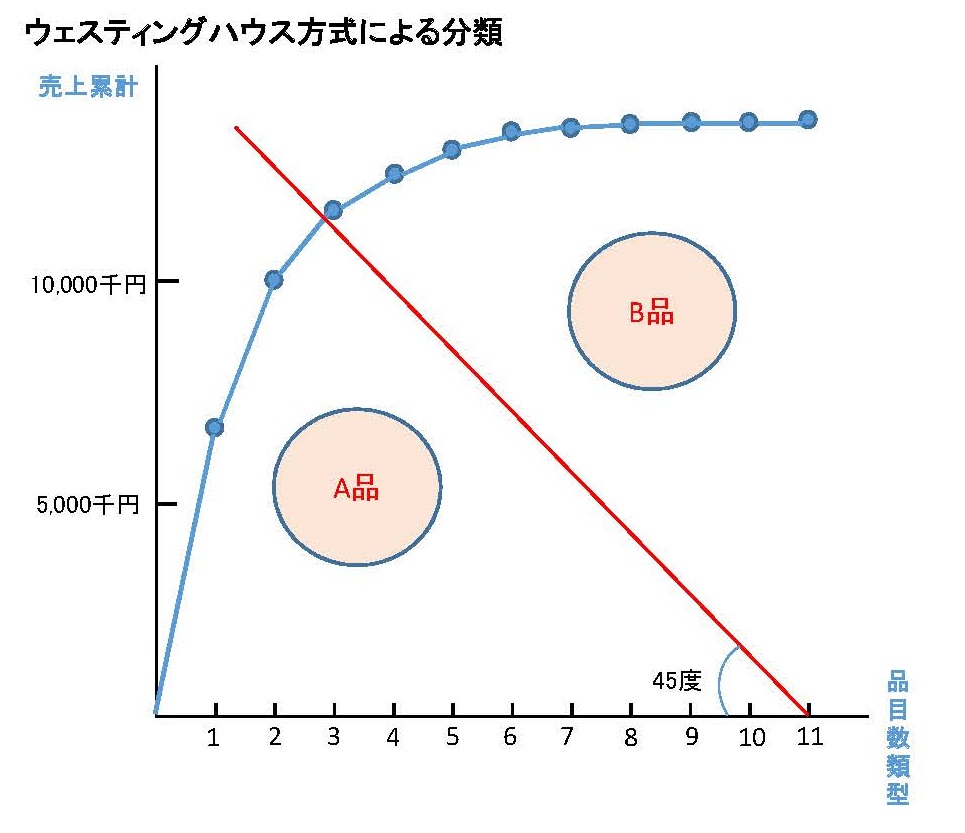

この分類方法もいろいろありますが、その中から簡便的な「ウェスティング・ハウス方式」を紹介します。

この方法ではまず、ローレンツ・カーブに交わる正方形の対角線をひきます。

そして、ローレンツ・カーブと対角線の交点を境に左側を重要度A、右側を重要度Bに分けるシンプルな方法です。

さて、ここで重要度Cの品目がないじゃないかと思う人もいるでしょう。

実はウェスティング・ハウス方式では重要度Cを分類できません。

しかし、CはBより重要度がさらに低いので、このBからCを分離すればいいでしょう。

ウェスティング・ハウス方式で重要度に応じて分類すると、

重要度A:O、P

重要度B:Q、R、S、T、U、V、W、X、Y

となります。

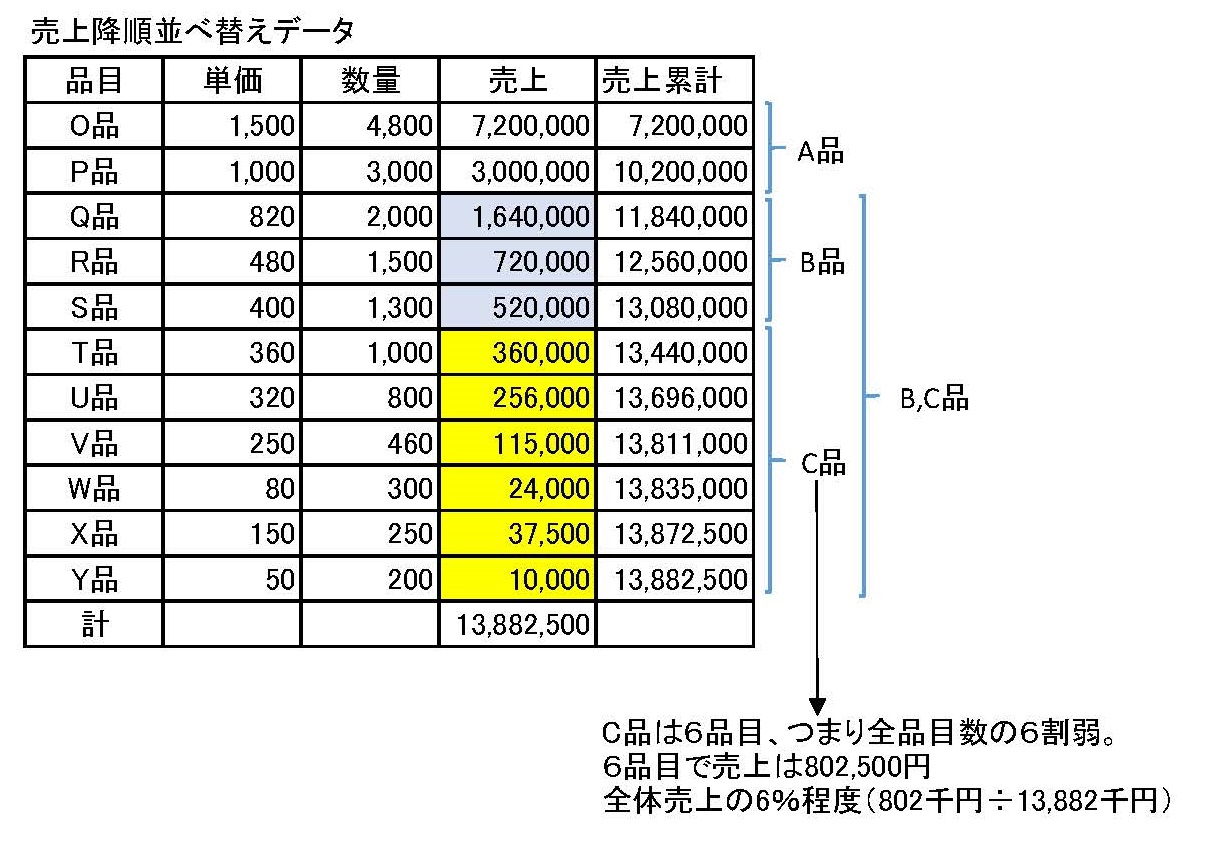

しかし、下から6つの品目数(商品全体の54%)は全体売上の6%弱の貢献しかありません。

このような品目には重要度Cとして簡単な管理をしたほうがいいわけです。

なぜなら、ABC分析は、管理を簡便化した重要度C(品目数は多い)の管理を簡素化することで余力が出た経営資源を厳密に管理する重要度Aの品目に振り向け、人員や費用が増加することなく管理を効率化することにあるからです。

3.とりあえず在庫のABC分析を試してみる

今まで在庫の重点管理を行ったことのない場合、簡便なウェスティング・ハウス方式でも敷居が高いと思うかもしれません。

そういった場合には、A品を20%、B品を30%、C品を50%としてとりあえずでも実行してみましょう。

C品の割合が多いと思うかもしれません。

しかし、ABC分析のキモはC品の管理を緩くし、その余力をA品に集中させることにあります。

そして、そうすることで、人材や費用を追加することなく在庫管理の効率を上げることができるのです。

ですからとりあえず、ある程度の目安で実行し、トライアンドエラーを重ねることであなたのビジネスに合致した比率を決定するといいでしょう。

なお、発注においては重要度Aの品目は「定期発注方式」、重要度Bの品目は「定量発注方式」が適しています(発注方式につていてはこちらの記事で解説しています)。

重要度Cの品目については2ビン・システムで発注するといいでしょう。

2ビン・システムは材料の保管棚を仕切りで2つに分け、両方に材料を入れて保管します。

片方から使い始め、一方を使い切ってから発注し、もう一方を使い始めます。

まとめ

在庫は重要な資産であるため、どれも同じようなレベルで管理しているかもしれません。

しかし、時間、人材、お金の乏しい中小企業がそのような管理をしていては効率的に上手く管理できません。

もし、在庫を効率的に管理したいなら、本記事で紹介した簡便な方法で在庫の重点管理を試してみるといいでしょう。

関連記事