経常利益率は会社の実力を見る重要な指標です。

しかし、経常利益率の増減に一喜一憂するだけで、この指標を上手く使いこなしていないと考える人もいるでしょう。

この記事を読むと、経常利益率について次のことがわかります。

- 計算方法

- 意味

- 目安

- 改善方法

経常利益率を深く理解することで、会社の実力をどのように向上していくのかわかります。

その結果、あなたのビジネスは長期的に安定して成長することができるでしょう。

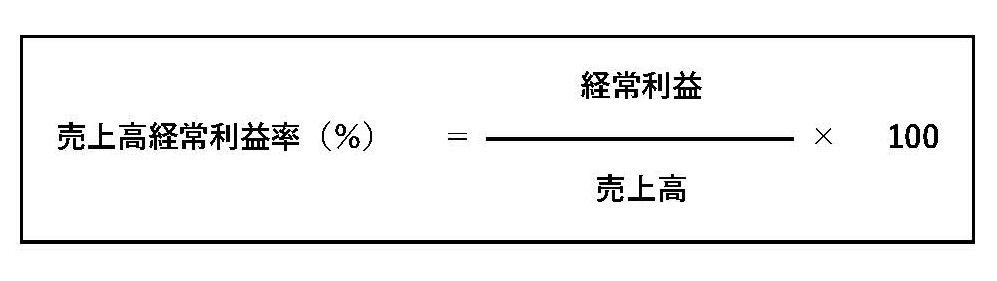

1.経常利益率の計算

売上高経常利益率は次のように計算します。

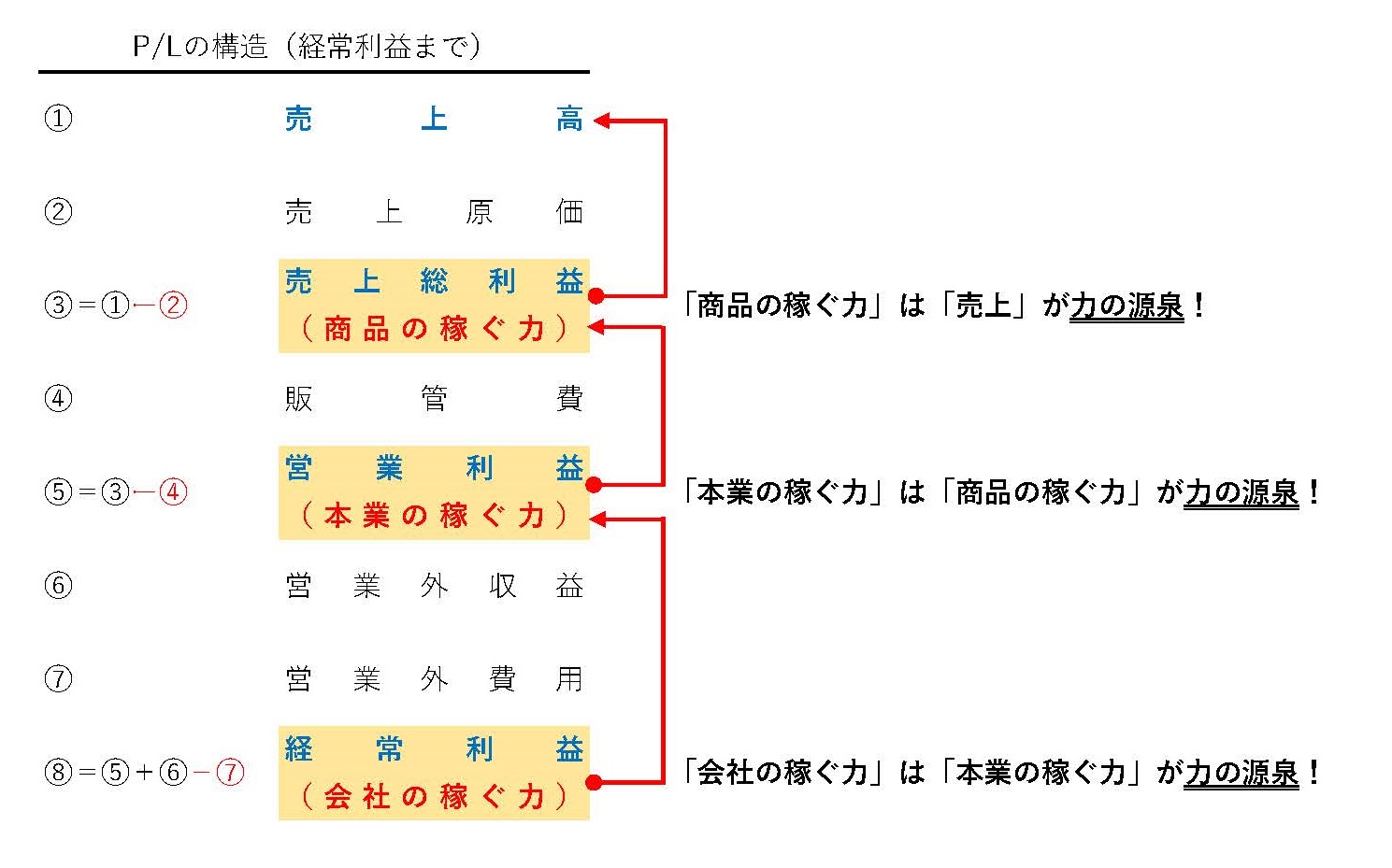

経常利益は営業利益に営業外収益を加え、営業外費用を控除して計算します(損益計算書の各利益についてはこちらの記事で解説しています)。

2.経常利益率の意味

経常利益率は会社の全体の実力を表します。

つまり、経常利益率が示すのは会社の稼ぐ力です。

当然、経常利益率の数値は高ければ高いほど良いと判断します。

経常利益率は「会社の稼ぐ力」を示しますが、単独でこの力を増強しようとは思わないことです。

大本の力を付けることで、自ずと損益計算書が示す各利益は増加します。

基本的に、損益計算書は売上を源泉として引き算で各利益を計算します(「営業外収益」のように足し算も一部ある)。

ですから、各利益率を上げようとするなら、大本である売上の増加、「販売力」をつけることを考えなければなりません。

3.経常利益率の目安

業種別の経常利益率の目安は次のとおりです(「中小企業実態基本調査に基づく中小企業の財務指標」一般社団法人中小企業診断協会編)。

4.経常利益率の改善

計算式から、経常利益率の改善策は次のことがわかります。

経常利益率の改善は次の2つのです。

- 収益の増加(売上高、営業外収益)

- 費用の削減(売上原価、販管費、営業外費用)

営業外収益は、本業以外から生じる収益です。

たとえば、受取配当金、有価証券売却益、不動産賃貸料(本業とは別に賃貸不動産を持っている場合)などです。

基本的に中小企業の場合はこの営業外収益を増加させることで経常利益率を改善することは考えないほうがいいでしょう。

ですから、収益の増加については、売上の増加を図らなければなりません。

経常利益率を良くするための大本の「力の源泉」が売上であるからです。

費用削減については努力することは必要ですが、執着する必要はありません。

どうしても利益の増加策というと費用削減に目が向いてしまいます(なお、費用削減至上主義のリスクについてはこちらの記事で解説しています)。

それは相手がいる売上アップと違い、自社でコントロールできるからです。

また、会計事務所や銀行が厳しく言うということもあるでしょう。

あなたも費用削減の重要性は言われなくともわかっていると思います。

しかし、こういった「正しい」と思われていることは反論することが難しく、また、結果が早く出るので努力の成果を示しやすいので行われるのでしょう。

たとえ、長期的にあなたの会社の実力を奪うとしても・・・

ちなみに、コントロールしやすいから費用削減策を採用しているわけでなく、お金がそれほど掛からないからという理由でやるというのもあるでしょう。

しかし、電気をこまめに消す、消耗品の無駄遣いをしないなどは、費用削減効果がそれほど大きくありません。

生産工程の見直しなどの抜本的な費用削減(原価低減)策はそれなりにお金と時間がかかるものです。

そういう意味で売上増加策はお金が掛かるので採用できないというのは理由にならないでしょう。

抜本的な費用削減策や売上増加策をしないのであれば、効果のあまりない表面的で手軽な費用削減策を続けるしか方法がなくなります。

まとめ

経常利益率は会社の実力を見る収益性の重要な指標です。

しかしながら、これを改善するためにはそもそもその経常利益が何を源泉に発生したかを考える必要があります。

そして、大本の源泉を改善すれば、あなたのビジネスは長期的に成長を続けていくことができます。

関連記事