銀行などから営業利益が低いと指摘され、お悩みの経営者の方もいるでしょう。

そもそも、他所と比べようにも事業の規模や業種が違うので、単純には比較できません。

実は、営業利益率という指標を使うことで、あなたのビジネスの収益性がどの程度なのかを知ることができます。

この記事を読むことで、営業利益率について次のことがわかります。

- 計算方法

- 意味

- 目安

- 改善方法

営業利益率が高い企業は資金的にも余裕が出ます。

営業利益率の改善に向けて努力することで、あなたのビジネスはより安定的な成長をすることができるでしょう。

1.営業利益率の計算方法

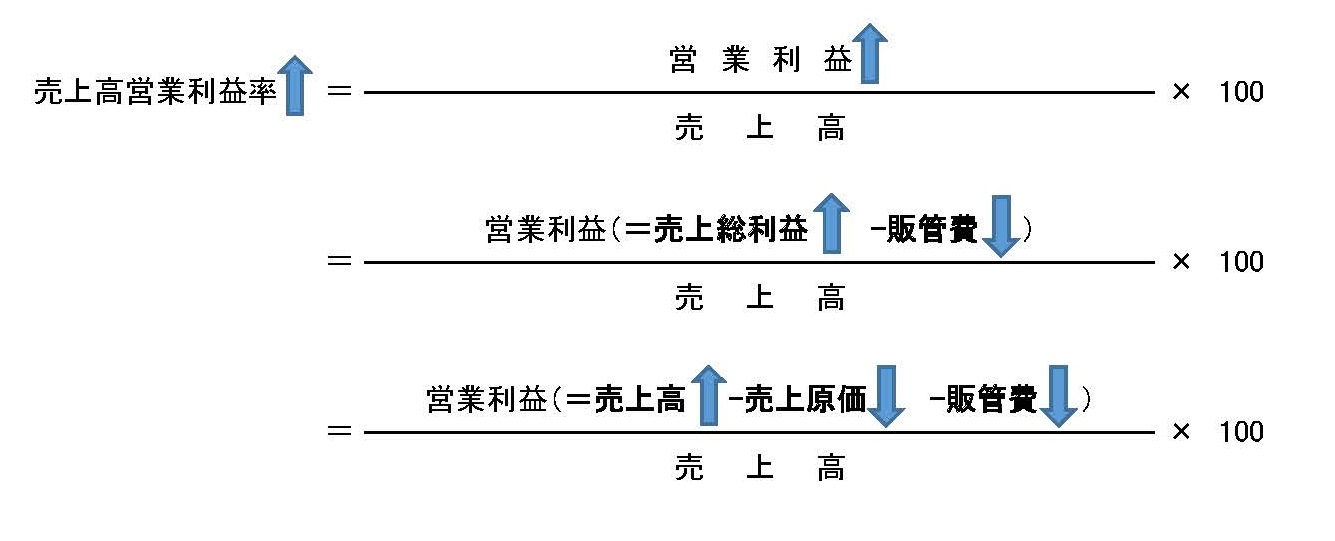

営業利益率は次のように計算します。

どちらも損益計算書から数字を拾えるので、計算に手間はかかりません。

2.営業利益率の意味

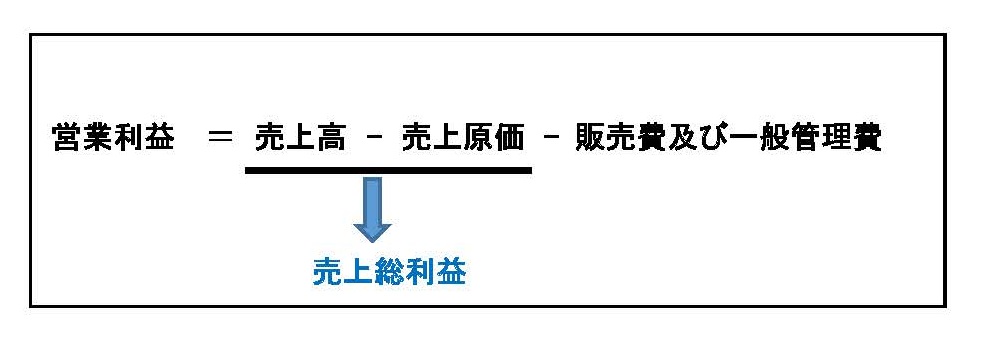

営業利益率は売上高と営業利益との比率です。

営業利益は「売上高」から「売上原価」と「販売費及び一般管理費」を控除して計算します。

この営業利益は「売上総利益」から「販売費及び一般管理費」を控除しても計算できます。

なお、損益計算書の利益の見方についてはこちらの記事で解説しています。

営業利益は本業から稼ぎ出した利益を表します。

したがって、営業利益率は「本業で稼ぎ出す力」を意味します。

あなたのビジネスの「営業力」を意味しているとも言えるでしょう。

「販売費及び一般管理費」はあなたが事業を続けていくための店舗や事務所などの賃貸料、営業マンの人件費、広告宣伝費などを含むからです。

3.営業利益率の目安

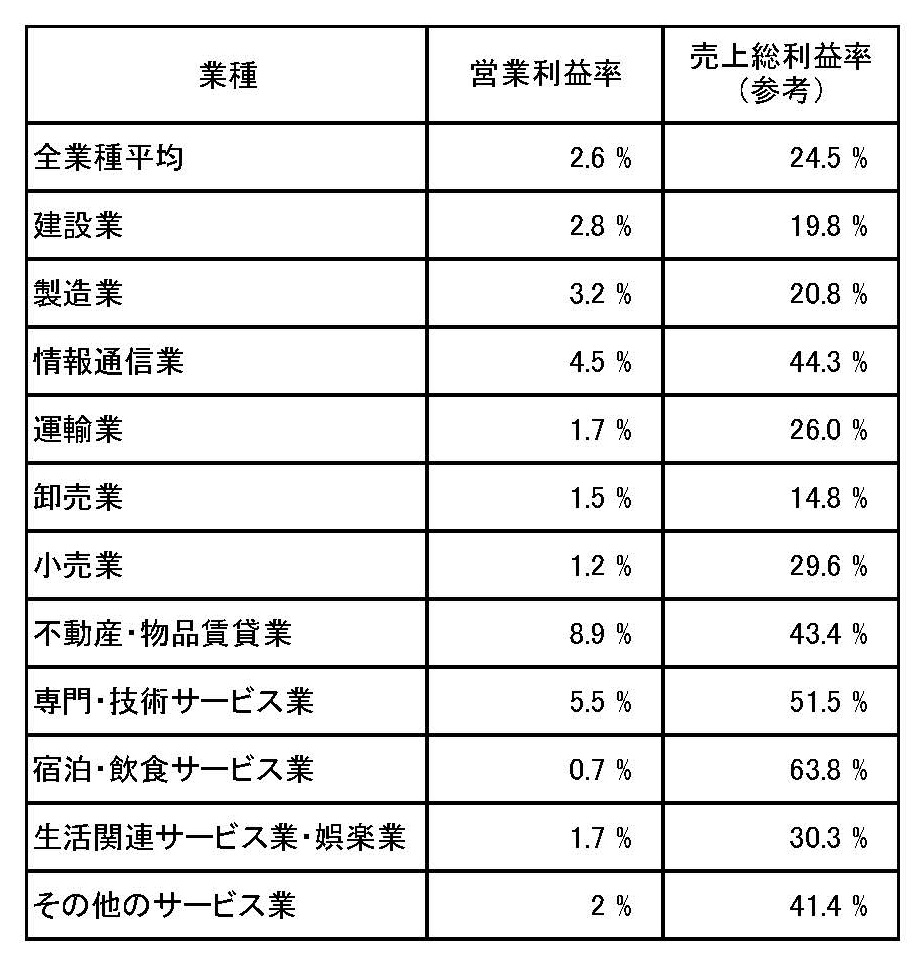

営業利益率は各業種で違いがあるので、目安として業種別のものを挙げておきます(出典「平成27年 中小企業の財務指標(一般社団法人 中小企業診断協会編)」)。

なお、参考に売上総利益率も併せて挙げておきましょう。

4.営業利益率の改善法

営業利益率を改善するためには営業利益を増加させます。

4-1.営業利益改善の3つの方法

営業利益を改善するためには次の3つの方法があります。

- 売上高の増加

- 売上原価の減少

- 販売費及び一般管理費(以下、販管費)の減少

売上高の増加、売上原価の減少については売上総利益率についての記事で解説していますので、そちらをご覧ください。

さて、販管費の減少ですが、これは口で言うほど簡単ではありません。

長い不況の時代にコスト削減努力を続けてきた中小企業にとっては、尚更のこと難しいでしょう。

販管費はあなたが事業活動を維持するのに必要な費用(人件費、家賃など)であり、そのほとんどが固定費(事業活動をしていようがいまいが発生する)だからです。

営業利益率を改善するほどの販管費の削減は事業の構造を大きく変えてしまう可能性があります。

4-2.営業利益率改善の方向性を考える

上で挙げた業種別営業利益率の表を見て、数字の低さに驚いた人もいるでしょう。

一般に、営業利益率は10%あれば合格点と言われることが多いからです。

なお、この10%という数字にはこだわらなくていいでしょう。

中小企業の営業利益率は全業種で2.5%が平均です。

あなたのビジネスが平均と同水準の営業利益率なら、10%を目安にすると達成できないことが多いので、まずは5%程度を目標にするといいでしょう。

目安(目標)は理想的な水準にすべきではなく、努力すれば手の届く水準に設定すべきです。

実は営業利益「率」を見ていても本質は見えてきません。

なぜなら、中小企業に足りないのは「量」、つまり「額」だからです。

事業を基本的に支える人件費や家賃などを賄うボリュームの売上総利益、もっと言えば売上高が足りないのです。

誤解を恐れずに言えば、掛けた費用に見合う売上高を上げていないのです。

別の言い方をすれば、獲得した売上に比べて費用を掛け過ぎているとも言えます。

実は、この言い方が「費用削減至上主義」に企業を走らせる原因でもあります(費用削減至上主義についてはこちらの記事を参考にしてください)。

もちろん、費用削減を考えることは経営者として当たり前のことですが、モチベーションや事業構造を壊してしまうような行き過ぎた費用削減はすべきでないでしょう。

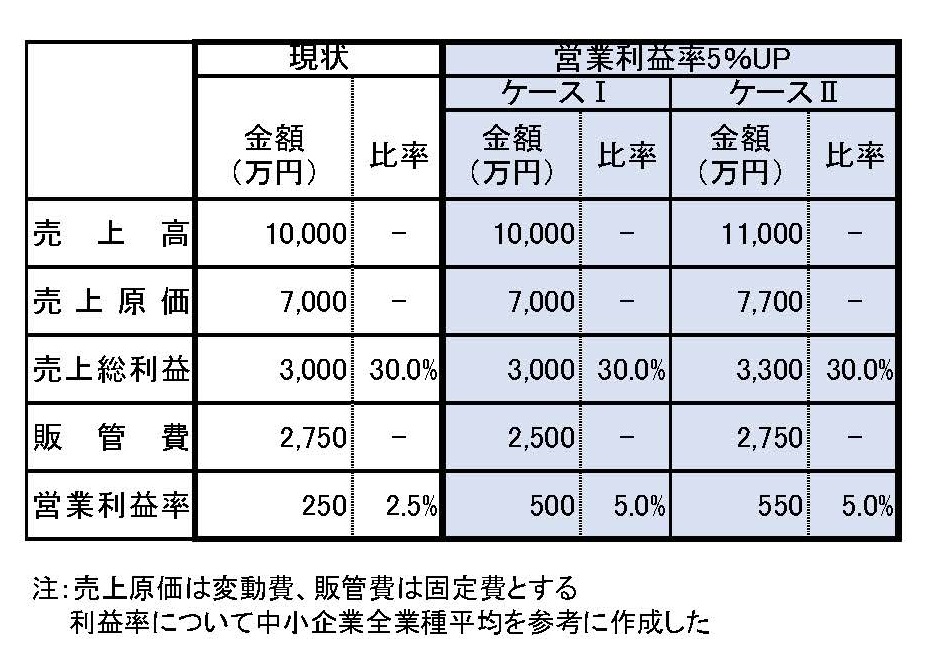

今、営業利益率が2.5%の会社があったとします。

この営業利益率を5%にすべく2つの方法を考えてみましょう。

一つは販管費のみを削減する方法(ケースⅠ)で、もう一つは売上高の増加と販管費の削減で達成する方法(ケースⅡ)です。

上の表からわかるように、ケースⅠの場合は販管費を25万円削減(約9%減)しなければなりません。

一方、売上増と費用削減を考えるケースⅡでは、売上は100万円増加(10%増)しなければならないが、販管費の削減は必要ありません。

もちろん、販管費に無駄があれば削減する余地はあるかもしれません。

しかし、販管費の中で最もウェイトが高い費用が人件費であることを考えると、なかなか削減するのは難しいと考える経営者の方もいるでしょう。

そのような経営者の方は是非、売上増についても目を向けて欲しいと思います。

まとめ

中小企業の営業利益率は低い水準にあります。

費用削減で営業利益率を改善しようと考える経営者は多いと思いますが、削減の余地がない企業にとっては打ち手がないということになります。

そのような経営者の方は営業利益率の改善の方向性を変えるといいでしょう。

モチベーションを下げす、あなたが思う以上に簡単に営業利益率を改善できる可能性があります。

関連記事