決算書を“鳥の目”で見るためには、大きく数字を掴むことが重要です。

そのためには、様々な経営分析指標を使えばいいでしょう。

しかし、流動比率などで経営分析するだけで終わってしまうことも多いのではないでしょうか?

さらに、経営分析でおかしなところを発見したら、詳細に原因を分析し弱点をつぶさなければなりません。

このためには決算書の構成項目、つまり、勘定科目についての知識が必要です。

でも、心配する必要はありません。

なぜなら、ほとんどの勘定科目はその言葉を聞けば、会計に特別詳しくなくともイメージできるものだからです。

今回は貸借対照表の流動資産に係る勘定科目について解説します。

1.数字が嫌いな経営者は図で判断せよ!

大きく数字を掴むと言っても、数字を見るのも嫌という人もいるでしょう。

そういう人は、図でイメージを掴んでください。

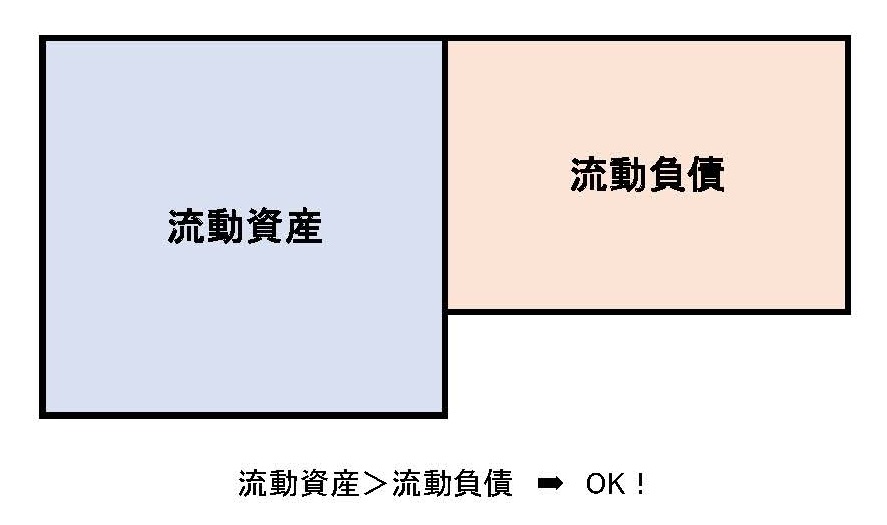

たとえば、流動比率であれば次のような図です。

参考 ➡ 当座比率・流動比率を改善し、資金繰りを楽にする本質的な方法!

流動比率は上の図のように「流動資産」が「流動負債」の状態になっていれば、ひとまず安全です。

しかし、このような安全な状態でない時にどうしたらいいのでしょうか?

確かに、流動比率を分析することで、「何か変だぞ!」ということは分かりますが、その原因までは特定できません。

原因を特定し対策を練るためには、勘定科目をある程度知る必要があります。

参考 ➡ 会計を素早くシンプルに理解する方法!社長の会計入門

2.バランスシートの勘定科目は難しくない!

損益計算書(以下、P/L)は全体構造がシンプルであり、また、勘定科目がイメージしやすいもの(たとえば、新聞を買ったら「新聞図書費」)が大部分なので、とっつきやすいと感じるのでしょう。

反対に、バランスシート(以下、B/S)は、なんだかごちゃごちゃしいてP/Lと比べると難しく感じます。

B/Sの勘定科目も決してあなたが思うほど難しいものではありませんので、全体構造が分かりにくいということがB/S嫌いにしている一つの要因かもしれません。

B/Sは情報の宝庫ですので、毛嫌いせずにマスターしましょう。

参考 ➡ 倒産を防ぐ資金繰り視点で貸借対照表の見方を極める3つのステップ!

B/Sをほとんど見ない経営者の方は、B/Sの勘定科目についても知らない人もいることでしょう。

また、難しいB/Sの勘定科目はとっつきにくいに違いないと誤解している人もいるかもしれません。

しかし、P/Lの勘定科目と同様、そのほとんどはイメージどおりのものですので心配はいりません。

3.資産の部の勘定科目を理解するポイントは?

B/Sの左側は、調達した資金をどのように使っているかを示しています。

簡単に言ってしまえば、「資産明細」です。

資産の部の勘定科目を見るポイントは以下のようになります。

・急に増えた勘定科目はないか?

・勘定科目の内容は本当に正しいのか?

・金額が小さいのが通常であるのに、大きな金額で計上されているものはないか?

それでは今回は、上のポイントを踏まえて、資産の部の流動資産の勘定科目をみていきましょう。

流動資産の勘定科目は、「当座資産」、「棚卸資産」、「その他流動資産」といったグループに分けられます。

なお、会社が営利を目的として活動(つまり、営業活動)している以上、「当座資産」と「棚卸資産」が流動資産の中身の大部分を占めます。

3-1 当座資産

現金、預金、受取手形、売掛金、有価証券といった勘定科目が当座資産です。

①現金・預金

これらについてイメージできない人はいないでしょう。

営業活動が順調であり、大きな設備投資などをしていなければ、現金や預金は徐々にに増えていきます。

これが急劇に増えるというのは売上が急増したとか、借入をしたとか、なんらかの合理的な理由があるはずです。

逆に合理的な理由がないのに、急増した場合はおかしいということになります。

たとえば、現金の中に、金額の大きな「先日付小切手」などが入っていないでしょうか?

小切手は自体は現金と一緒ですが、「先日付小切手」は現金ではありません。

「先日付小切手」は振出日が受け取った現在の日付ではなく、将来の日付で振出すので“先日付”と言われます。

つまり、その日付が来ない限り現金化できないので、後で見る「受取手形」と実質的には同じです(実際は銀行に持っていけば現金化できますが・・・)。

こういったイレギュラーなものが紛れ込むと現金が増えますが、不渡りの危険があるので現金のような安全資産が増えたと考えてはいけません。

さすがに預金は帳簿通りに安全と考えていいのではないかと思うかもしれませんが、そうとも言えません。

たとえば、取引先から借金を申し込まれ、自社の定期預金を担保にして、銀行から借入れしてもらうような場合があります。

このような場合、あなたの会社の定期預金は担保に入っているため期日が来ても引き出せなくなります。

つまり、実質的には、預金から除外して考える必要があります(実質的には貸付金)。

帳簿の数字が動かないと思われるような現金や預金であっても、精査してみるとおかしなところや調整して考えるべきものが出てきたりします。

ですから、素の分析結果をそのまま受け入れるのではなく、勘定科目単位で精査し、再分析する必要があるのです(現金・預金の例で言えば、当座比率が大きく動く可能性がある)。

②受取手形・売掛金(売上債権)

受取手形は販売の対価として、つまりお代を手形で受け取った場合に使う勘定科目です。

一方、売掛金はお金は1カ月後でいいといったような掛け売りした場合に使う勘定科目です。

こちらも、いつもどおりの営業活動をしている限り急激に増えるものではありません。

ですから、前期と比べて急激に売掛金が増えたような場合は、回収していない売掛金があるのではないかと疑ったほうがいいでしょう。

もし、回収不能の売掛金があるなら、その売上は実際に販売していないと同じです。

こういった売上を除外して考えないと、実際より利益率が良くなるので判断を誤る危険があります。

また、回収不能の売掛金があると、流動資産がその分多くなりますので、流動比率も良いと間違って判断してしまいます。

通常、入金が一カ月を超えるような場合、受取手形をもらいます。

受取手形もお金をもらえない危険(不渡り)があります。

不渡手形を流動資産に含めると、比率での判断を誤る可能性があるのは売掛金とまた同じです。

また、回収不能の受取手形については、それに係る売上はないと考えないと、利益率がいいと判断を誤る可能性があるのも売掛金と同じです。

なお、受取手形は裏書して、仕入代金の支払いに充てたりできますが、裏書がやたら多い受取手形は危険です。

振出先の信用がないため、ババ抜きのように回されている可能性があります。

こういった手形はなるべき受け取らずに、取引先に頼んで振込入金に変えてもらいましょう(あなたがババを引き抜く必要はない)。

③有価証券

中小企業でこの勘定科目の金額が大きなところはないでしょう。

ここに入るのは短期債(1年未満の国債など)などだからです。

したがって、中小企業の場合はこの勘定科目は基本的に考えなくていいでしょう。

逆を言えば、短期国債など以外の株式などをこの勘定科目で処理している場合は流動資産が膨らんでいるので、流動比率が良くなっている可能性があるので注意が必要です。

3-2 棚卸資産

商品、製品、半製品、仕掛品(建設業は未成工事支出金)、原材料、貯蔵品が棚卸資産の内容です。

製品、半製品、仕掛品、原材料、貯蔵品は工業の場合の棚卸資産項目です(商業の場合は、商品と貯蔵品)。

半製品と仕掛品の違いは、どちらも製造工程の途中の段階であることは共通ですが、半製品はその状態で販売できるもの(買う側でその後加工して販売する)、仕掛品は販売できないものと覚えておけばいいでしょう。

建設業の未成工事支出金は、引き渡し前の工事原価を集計した科目です。

ですから、未成工事支出金は、工業でいうところの仕掛品(製造途中にあるもの)と製品(“引き渡し前”完成品)の両方を併せ持っています。

棚卸資産で注意すべきはいわゆる不良在庫です。

不良在庫も当初予定していた価格で売れる可能性が少ないという点で、判断を誤らせる危険な科目です。

つまり、不良在庫が積みあがっていると、流動比率などが良く見えてしまうので判断を誤る可能性があるということです。

経営者は欠品が恐いので、予期せず在庫が積みあがってしまうことがあります。

しかし、欠品がでないような安全な在庫は、1~3カ月分が普通でしょう。

ですから、これを超えて在庫が急激に増えた場合は、不良在庫を疑いましょう。

デットストック化した在庫を持っていても資金繰りが苦しくなるだけです。

定期的に「棚卸」などをして在庫管理をしっかりやりましょう。

参考記事 ➡ 過剰在庫が経営を圧迫する!?在庫と利益、資金繰りとの関係

3-3 その他流動資産

前渡金、前払金、前払費用、仮払金、未収金、貸付金などがその他流動資産の構成項目です。

これらは通常、金額は小さいのが普通です。

なぜなら、前渡金(たとえば仕入れのための手付金)以外は営業に直接関係ない項目がほとんどだからです。

ここでいう「営業」は、商品を仕入れ、それを販売するといったような狭い意味での営業です。

ですから、あなたが金融業でない限り「貸付金」は営業外の活動ということになりますし、土地や固定資産の売却といった臨時的な収入を処理する「未収入金」も営業外ということになります。

前述したように、その他流動資産項目は通常、金額は小さいものですし変化のないのが普通です。

ですから、急にこれらの項目が増えた場合は内容を検討する必要があります。

特に注意が必要なのは貸付金と仮払金です(おそらくご覧になっている方の中にこの2つの項目の金額が大きなところもあるでしょう)。

金融業が厳密なリスク管理をしても貸し倒れるところがあるのですから、それをビジネスとしない私たちが貸付をしてうまくいくことは少ないでしょう。

つまり、計上された貸付金は取りぱっぐれる可能性が高いということです。

であるなら、1年以内に回収予定の流動資産の中に、このような貸付金が入っているのはおかしいということになります。

また、仮払金は旅費を前払いしたような時に使う(つまり、金額が確定していない時)勘定科目ですが、科目の処理に迷ったり、一時的に処理するために使われるケースもよく見ます。

たとえば、費用とすべきところを仮払金で処理しているケースのような場合、その分だけ流動資産が膨らみ流動比率を歪めます(と同時に利益率も歪める)。

ですから、仮払金の金額が大きい場合、精査して間違いがないかどうか確かめましょう。

4.まとめ

流動比率などの分析指標で決算書がおかしいと思ってもそれ以上先に進むことができません。

原因を特定し、対策を取るためには、決算書の内容である「勘定科目」を分析する必要があります。

しかし、会計専門家のように勘定科目を詳細に知り、個々の取引を処理できるようになる必要はありません。

各勘定科目の大まかな意味と通常はどんな状態が普通であるのか知るだけで異常点は浮かび上がってくるからです。

関連記事